XiaoMi-AI文件搜索系统

World File Search SystemOfftake

越南:发电技术经济分析

LCOE 是指为满足股权投资最低收益率而收回所有项目成本所需的每兆瓦时 (MWh) 长期购电价格。BNEF 使用其专有的能源项目资产估值模型 (web | 终端),根据与每种技术相关的输入数据计算 LCOE,同时考虑项目的建设地点。计算基于项目融资计划,涵盖项目的整个生命周期。这使我们能够捕捉现金流时机、开发和建设成本、多个融资阶段、长期债务工具的利息和税收影响以及折旧等因素对项目成本的影响。对于输入参数

美国可再生能源市场及估值指引

• 可直接比较的上市公司稀缺 • 上市公司可比性和倍数对整个业务进行估值,而不仅仅是 OpCo,尽管在公开市场环境下开发很难估值(考虑到评估渠道质量的挑战,以及公开估值和私人交易之间的信息差距) • 上市公司可比性和倍数的波动性,特别是在利率上升/宏观环境不确定的情况下 • 投资组合中运营与开发兆瓦时的比例,开发记录与年度开发目标(包括并购),团队质量和规模 • 公司和资产特定的细微差别,例如现金流和/或倍数中的税收抵免或项目级债务;合同/承购结构、使用寿命、位置、技术和运营资产的对冲水平

Manawa Energy 首席执行官任命

Manawa Energy 董事长 Deion Campbell 表示:“董事会进行了长时间的独立国际搜寻,以寻找合适的人选来领导公司。Clayton 是这次过程中脱颖而出的候选人,他在可再生能源行业拥有丰富的经验,在高管层面经验丰富,并且注重整体商业,与公司的需求非常契合。Clayton 的经验包括资产运营、发电开发、计划许可、大型项目采购和交付、获得大型能源承购合同以及领导变革计划。董事会期待与 Clayton 合作,帮助 Manawa Energy 实现其作为新西兰最大独立电力生产商创造股东价值的战略。”

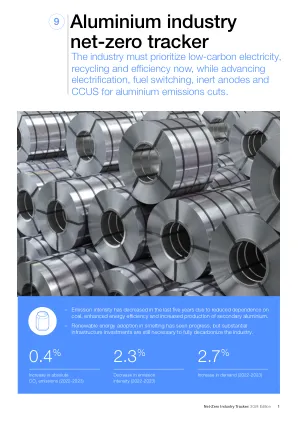

铝行业净零排放追踪 - 出版物

2021 年,约有 30% 的原铝总产量排放量低于 5 吨二氧化碳当量/吨铝。434 铝的主要最终用途是飞机、汽车、建筑和电缆等成本敏感型行业。这限制了生态系统吸收铝的 B2B 绿色溢价的能力,以现有技术估计该溢价为 40%。435 然而,包销协议为低排放铝需求增长提供了早期信号。此外,包括苹果或鲍尔公司在内的主要消费电子产品公司已经在使用低碳铝。值得注意的是,40% 的 B2B 绿色溢价意味着汽车终端消费者的成本增加 1%,这表明脱碳成本主要由铝生产商承担,并没有滴落到终端消费者身上。

清洁燃料联盟美国对45ZCF的迎接模型和气候智能AG计算器的释放做出反应

Kurt Kovarik,清洁燃料联邦事务副总裁,他说:“我们感谢美国国库,USDA和发行这些期待已久的规则和模型的能源部。我们还感谢国会议员敦促政府尽快发布此指南。生物柴油和可再生柴油的总和满足了美国对重型运输需求需求的9%的需求。这些规则对我们的行业至关重要,行业的持续增长对于农业部门和美国的能源安全至关重要。我们将继续与我们的成员合作,评估当今的发行版是否提供清洁的燃料生产商,以协商原料和燃料淘汰协议所需的政策确定性,并最终扩大基于生物质的柴油的生产和市场。”

可再生氢和能源投资机会

道路和铁路连接以及各种地区运输行业(例如乳制品,林业)由于鉴定出潜在的卸货行业而提供了重型运输(货运,废物)的近期机会。这种近期的运输机会与氢委员会的建模相一致,该氢委员会表明,诸如重型运输到基本运输和轻型商用车辆等氢应用预计将在短期内与化石燃料具有竞争力。用于原料和合成燃料以及作为基线发电的绿色化学品的生产是其他中期机会。该地区的两个深水港口为海上和陆上风力发电提供了重要的物流节点,以及长期运输散装氢或氢衍生物的潜力以及繁重的机会。

商业计划/初步信息备忘录

• 部门/行业 描述投资所处的竞争环境以及可能影响投资成功的任何近期或新兴趋势。 • 产品/服务 描述此投资最终将生产的产品或服务、数量、是否供应当地市场或出口(如果出口,出口到哪些国家)。 • 经济/技术规范 如果相关,提供经济假设、技术参数、施工计划/时间表、待采购的设备/土地、承购安排等。 • 协议 列出投资成功所必需的任何关键合同安排,如特许权或特许经营/特许权使用费协议、施工合同、承购协议、环境影响研究、可行性研究、市场研究、技术援助协议、管理服务协议、租约等(如有,请附上电子版)。

Suttatti Enterprises Private Limited:评级降级为[...

的评级受到公司在每个细分市场中适度的操作规模以及中等高度的营运资本强度的限制。此外,该评级受到客户集中的显着限制,因为前五名客户贡献了2024财年收入的80%以上。但是,该公司与这些客户的长期关联导致重复订单并将Sepl产品集成到客户的供应链中。此外,由于客户遇到的供应链问题,全球经济状况充满挑战,导致了需求的适度,从而导致了较低的偏离,并在短期内对Sepl的收入产生了不利影响。该公司最近受过委托的部门在其归因于地缘政治紧张局势的客户的弱点中占据收入的累积,未来的收入增长将是一个关键的监控。

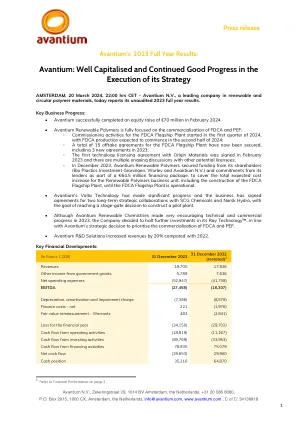

2023 财年新闻稿

◦ FDCA 旗舰工厂的调试活动于 2024 年第一季度开始,预计 FDCA 生产将于 2024 年下半年开始;◦ 目前已达成 15 份 FDCA 旗舰工厂的承购协议,其中包括 2023 年的 3 份新协议;◦ 与 Origin Materials 签署的第一份技术许可协议于 2023 年 2 月签署,并且正在与其他潜在许可方进行多场持续谈判;◦ 2023 年 12 月,Avantium Renewable Polymers 从其股东(Bio Plastics Investment Groningen、Worley 和 Avantium NV)处获得资金,并从其贷方处获得承诺,作为 6450 万欧元融资计划的一部分,用于支付可再生聚合物业务部门预期的总成本增加,包括 FDCA 旗舰工厂的建设,直到 FDCA 旗舰工厂投入运营。