XiaoMi-AI文件搜索系统

World File Search SystemQ1FY25

投资者演示Q1FY25

Except for the historical information contained herein, statements in this presentation and the subsequent discussions, which include words or phrases such as "will", "aim", "will likely result", "would", "believe", "may", "expect", "will continue", "anticipate", "estimate", "intend", "plan", "contemplate", seek to", "future", "objective", "goal", "likely", “项目”,“应该”,“潜在”,“将追求”,这种表达的类似表达可能构成“前瞻性陈述”。这些前瞻性陈述涉及许多风险,不确定性和其他因素,这些风险可能导致实际结果与前瞻性陈述所建议的结果差异。这些风险和不确定性包括但不限于我们成功实施战略,增长和扩张计划,获得监管部门批准,我们的供应政策,技术变化,投资和业务收入,现金流量预测,我们对市场风险的影响以及其他风险的能力。公司不承担任何更新前瞻性陈述的义务,以反映其日期之后的事件或情况。

LTTS Q1FY25投资者发行

我们通过“更深入地扩展”策略以及将组织结构简化为三个主要细分市场取得了良好的进步。移动性依次增长了6%,现在是4亿美元以上的年度业务。强劲的增长是由我们在EV,SDV和Connected Car Technology的差异化驱动的。在高科技和可持续性中,我们的新战略正在推动管道和大量交易讨论的大幅度增加,这使我们对从现在开始的增长势头取货充满信心。

Exide Industries Ltd

在传统业务的替代需求中的复兴(铅酸电池)为外部行业(外观)良好,因为其在国内售后市场中的主要地位使其能够捕获替代需求增加的好处。随之而来的是,管理层正在继续致力于在海外市场的大量业务。在工业领域的持续牵引力一直在支持其一流的表现。Q1FY25中的保证金性能落后于Q1FY25的依次上升成本上升,我们认为这将因最近的价格上涨而部分净化。外观是通过深入印度电动电动电池组件的操作,在新兴的锂离子电池行业中取得了切实的进步。在装配运营的同时,Exide Energy Industries Limited(EIL)通过技术协作开始了至关重要的锂离子细胞制造。针对六gwh的第一阶段计划由CY25E运营。

O2可再生能源I Private Limited

cepl是LGEPL的子公司,在该子公司中,布鲁克菲尔德(Brookfield)主要拥有Riviera Holdings的股份。lgepl参与了印度可再生能源开发业务已有十多年了,并且运营能力约为520兆瓦。与此相距甚远,该公司的发达容量为250兆瓦,预计将由Q1FY25委托。投资组合是多元化的,主要在泰米尔纳德邦(77%)散布,并保留在拉贾斯坦邦(23%)。泰米尔纳德邦的整个投资组合均与多个对手合同。布鲁克菲尔德(Brookfield)对LGEPL的进一步收购,郁金香受益于布鲁克菲尔德(Brookfield)对其财务和流动性管理的控制能力,并在需要时延长流动性支持的意图。此外,在Riviera(Brookfield Entity)收购ECB的情况下,该小组没有强迫为这些ECB提供服务。

TATA咨询服务有限公司

TCS一直在过去几个季度中始终提供弹性的性能。在TIER-1公司中,TCS具有不断提高的恒定货币收入增长率,CQGR为1.1%,而同龄人的挥发性增长率为易变。tcs报告了Q1的坚实性能,在某些滞后垂直方面,尤其是BFSI,顺序生长返回。进一步花费在BFSI上,以减轻与遗留系统相关的风险,加强安全实践,解决数据治理以及潜在的速度削减对公司的风风。EBIT边际也以Y-O-y的稳定上升。该公司已在第一季度的工资远足前后受到逆风,尽管预计会因诸如金字塔,生产力和利用率等其他保证金杠杆而导致的损耗稳定和分包成本,但在随后的季度中却很适合在随后的季度登记利润。该公司通过强大的领域专业知识继续与客户一致地相关,并不断重新设置AI/ML和AI等新兴技术的员工。该公司正在稳步建造AI和Genai管道,该管道在Q1FY25结束时为15亿美元。TCS可以在25财年获得更好的绩效。我们维持使用经过修订的PT卢比的TCS购买。5,230(估值为9月26日EPS)。在CMP,股票以31.9/28.6/26.3x的交易25/26/27E EPS交易。

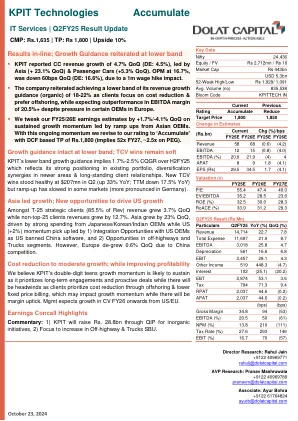

bob体育网址KPIT技术积累

季度财务摘要详情(百万卢比)Q2FY24 Q3FY24 Q4FY24 Q1FY25 Q2FY25 QoQ YoY H1FY25 H1FY24 YoY 美元收入 145.2 149.0 159.0 164.9 173.0 4.9 19.1 337.9 279.1 21.1 印度卢比收入 11,992 12,570 13,178 13,646 14,714 7.8 22.7 28,360 22,968 23.5 营业费用。 9,416 9,805 10,292 10,686 11,553 8.1 22.7 22,239 18,182 22.3 员工费用7,753 7,904 8,328 8,744 9,448 8.1 21.9 18,191 14,888 22.2 占销售额百分比 64.7 62.9 63.2 64.1 64.2 14 基点 (44 基点) 64.1 64.8 (1.0) 其他费用 1,664 1,901 1,964 1,942 2,105 8 27 4,048 3,294 22.9 占销售额百分比 13.9 15.1 14.9 14.2 14.3 8 基点 44 基点 14.3 14.3 (0.5) EBITDA 2,399 2,585 2,729 2,882 3,018 4.7 25.8 5,899 4,538 30.0 折旧 481 500 527 525 561 6.8 16.6 1,086 931 16.6 EBIT 1,918 2,085 2,202 2,356 2,457 4.3 28.1 4,813 3,607 33.4 其他收入 95 188 166 544 519 (4.7) 448.3 1,063 310 243.3 PBT 1,877 2,116 2,245 2,767 2,831 2.3 50.8 5,598 3,644 53.6 总税额 463 548 586 725 794 9.4 71.3 1,519 885 71.6 最低综合 5 14 16 0 0 NA NA 0 10 NA 报告税后利润 1,409 1,553 1,644 2,042 2,037 (0.2) 44.6 4,079 2,749 48.4 报告每股收益 5.2 5.7 6.0 7.5 7.5 (0.3) 44.4 14.9 10.1 48.2 利润率 (%) (基点) (基点) (基点) EBIDTA 20.0 20.6 20.7 21.1 20.5 (61 基点) 50 基点 20.8 19.8 104 基点 息税前利润 16.0 16.6 16.7 17.3 16.7(57 基点) 70 基点 17.0 15.7 127 基点 税前利润 15.7 16.8 17.0 20.3 19.2 (104 基点) 359 基点 19.7 15.9 387 基点 税后利润 11.8 12.5 12.5 15.0 13.8 (111 基点) 210 基点 14.4 12.0 242 基点 有效税率 24.7 25.9 26.1 26.2 28.0 182 基点 335 基点 27.1 24.3 284 基点

Soham Phalguni可再生能源私人有限公司

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

阿尔文德有限公司

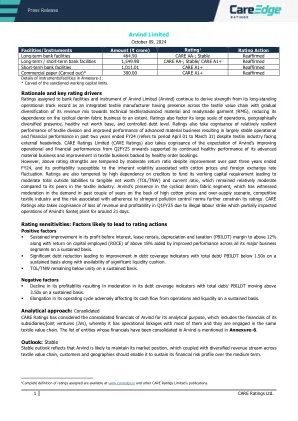

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。