机构名称:

¥ 1.0

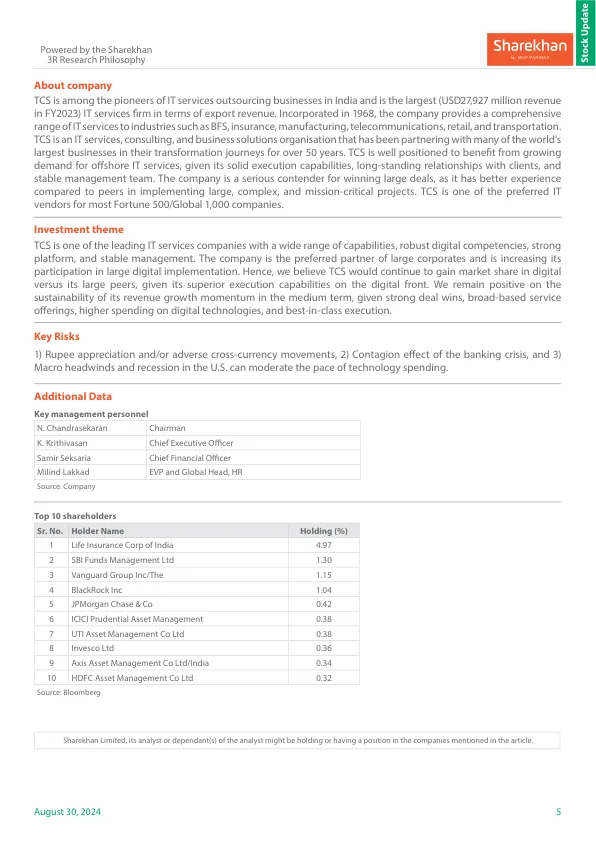

TCS一直在过去几个季度中始终提供弹性的性能。在TIER-1公司中,TCS具有不断提高的恒定货币收入增长率,CQGR为1.1%,而同龄人的挥发性增长率为易变。tcs报告了Q1的坚实性能,在某些滞后垂直方面,尤其是BFSI,顺序生长返回。进一步花费在BFSI上,以减轻与遗留系统相关的风险,加强安全实践,解决数据治理以及潜在的速度削减对公司的风风。EBIT边际也以Y-O-y的稳定上升。该公司已在第一季度的工资远足前后受到逆风,尽管预计会因诸如金字塔,生产力和利用率等其他保证金杠杆而导致的损耗稳定和分包成本,但在随后的季度中却很适合在随后的季度登记利润。该公司通过强大的领域专业知识继续与客户一致地相关,并不断重新设置AI/ML和AI等新兴技术的员工。该公司正在稳步建造AI和Genai管道,该管道在Q1FY25结束时为15亿美元。TCS可以在25财年获得更好的绩效。我们维持使用经过修订的PT卢比的TCS购买。5,230(估值为9月26日EPS)。在CMP,股票以31.9/28.6/26.3x的交易25/26/27E EPS交易。

TATA咨询服务有限公司

主要关键词

相关文件推荐