XiaoMi-AI文件搜索系统

World File Search SystemRollover

退休翻车表格

注意:只有在请求Roth转换时才能完成此部分。联邦税收扣除:如果您不进行联邦税收预扣税,将扣留10%的人并转发给IRS。这是联邦要求。如果您选择没有预扣,您仍然有责任支付分配的应税部分的联邦所得税。如果扣留联邦税,如果您居住在下面列出的州,则将扣留州税。☐降低了我的分配中的联邦所得税预扣税。☐不要从我的分配中扣除联邦所得税。国家税扣税:如果将联邦预扣用于您上述的分布,则必须进行州预提选举,如果您是以下州之一的居民:阿肯色州,加利福尼亚州,加利福尼亚,特拉华州,哥伦比亚,爱荷华州,爱荷华州,堪萨斯州,堪萨斯州,堪萨斯州,缅因州,缅因州,马里兰州,马里兰州,米歇尔·诺伊尔斯,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约州,纽约市,纽约市,佛蒙特州或弗吉尼亚。这些州将允许您提供书面指示,以选择退出州预扣。尽管我们无法提供税务建议,但您可以与TransAmerica客户服务联系,并提供有关此选项的任何其他问题。注意:上面列出的状态可能会随着立法的变化而改变。Transamerica不保留上述未列出的州的州税。如果您是佐治亚州或路易斯安那州的居民,则可以扣押,但这不是必需的。☐不要扣留州所得税。☐扣留___ _ _%(全美元),以征收州所得税。

更改受托人/转车表格

我授权该计划,代表我与当前的529计划经理联系以促进资产转移。我在此证明(1)此处提供的信息是准确的,(2)德克萨斯大学储蓄计划帐户上指定的受益人是当前计划中指定受益人的“家族成员”的“家庭成员”(按计划描述和储蓄信托协议定义,或者在滚动中均不改变,并且是造成的贡献,如果是造成的,则是造成的,并且是造成的贡献,如果是造成的,则是3个月的滚动,并且(如果造成了12个月),以及(如果造成了12个月),并且(如果是12个月);另一个帐户是在收到退款的60天内。我知道,如果我未提供第3C节中提到的所需信息,则整个档案捐款的全部金额将被视为撤回后可能应纳税的收入。

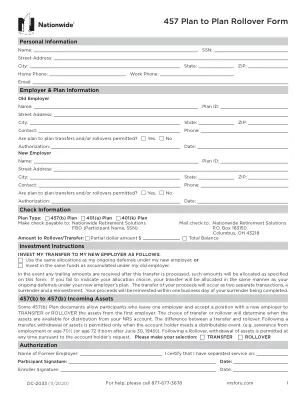

457 计划到计划展期表格

如果您投资的基金包含终身收入支付功能,在收入激活日期之前提取的款项(包括展期)可能会影响保证并减少您未来的终身收入支付。在收入激活日期之后提取和展期的款项超过年度终身收入支付金额,将减少您未来几年的年度终身收入支付。请访问您的计划网站了解更多信息。请注意,在某些情况下,从计划内保证投资选项中提取的最低分配要求的时间可能会对您的收入基础和保证收入金额产生不利影响。请联系您的计划代表了解更多详情。

根区域算法翻转研究

执行摘要4 1。简介5 2。删节历史6 3。更改算法的高级描述6 4。潜在影响7 5。算法选择标准9 5.1。加密考虑9 5.1.1。加密强度10 5.1.2。实际考虑10 5.2。协议注意事项10 5.3。操作考虑11 5.4。对根区域KSK/ZSK管理的影响12 5.5。溶要考虑13 5.5.1。对要求DNSSEC资源记录的解析器的影响13 5.5.2。对验证解析器的影响13 5.6。消息大小注意事项14 5.7。选择标准摘要17 6。实施17 6.1。算法卷执行18 6.1.1。经典方法19 6.1.2。替代方法20 6.1.3。混合方法22 6.2。消息大小缓解23 6.3。时间轴23 6.4。信任锚分配24 6.5。通信25 7。测试25 7.1。测试结果27 8。协议澄清29 9.结论30附录:建议列表32附录:设计团队阵容35社区志愿者35根区管理合作伙伴35致谢35

457 计划到计划展期表格

一些 457(b) 计划文件允许离开一个雇主并接受新雇主职位的参与者将资产从第一个雇主处转移或展期。转移或展期的选择将决定资产何时可从您的 NRS 帐户中分配。转移和展期之间的区别:转移后,只有当帐户持有人遇到可分配事件时才允许提取资产。(例如,离职或年满 70½ 岁(或 1949 年 6 月 30 日以后出生的 72 岁))。展期后,可以根据帐户持有人的要求随时提取资产。请做出选择:c 转移 c 展期

VRS 626622 翻转 v7 01.02.2025.indd

关于 60 天展期的重要说明:如果展期的一部分归因于合格的计划贷款抵消金额,则展期该贷款抵消金额的截止日期为计划贷款抵消发生纳税年度的联邦所得税申报表提交截止日期(包括延期)。“合格的计划贷款抵消金额”是员工在计划下的账户余额减少以偿还计划贷款的金额,并且仅因 a) 计划终止或 b) 因员工离职(无论是由于裁员、停业、终止雇佣或其他原因)而未能满足贷款偿还条款而被视为从 401(a) 合格计划、403(b) 计划或政府 457(b) 计划中分配。应纳税性:您必须提供详细说明要展期的资金应纳税性的文件,并注明:税前。

将FRS投资计划常见问题解答下降

答案通常是“是”,但是有重要的例外。由于投资计划是一项雇主赞助计划,因此您将有资格从投资计划中进行分配,而无需10%IRS提前提取罚款,如果您在与FRS雇主分开服务后向您分开支付给您55岁或年龄之后的雇主,或者在年龄达到50岁或25岁的年龄,如果您达到了50岁或25岁的服务,则会获得IRS的雇用,即授予IRS的雇员,该公司的雇用是委员会的,这是我的公共委员会的确定性。另一个IRS例外允许在您的寿命或预期生活中进行付款,如果遵循IRS准则,则可以付款5年或直到59½岁。您应该在MyFRS财务指导线上咨询您的税务顾问或财务计划师之一,涉及您的特定情况。有关福利征税性的其他信息可在线获得。

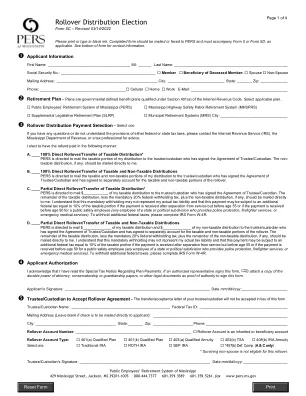

表格 5C:展期分配选择

C. ____ 应税分配的部分直接转存/转移* PERS 会将我的应税分配中的 $____________ 邮寄给已签署《受托人/托管人协议》的受托人/托管人。应税分配的剩余部分减去强制性的 20% 联邦预扣税,加上非应税分配(如有),应直接邮寄给我。我理解,此强制性预扣税可能并不代表我的实际纳税义务,并且如果付款是在离职后但 55 岁之前收到的,或者如果付款是在公共安全雇员(提供警察保护、消防员服务或紧急医疗服务的州或政治分支机构的任何雇员)50 岁之前收到的,则这笔付款可能需缴纳相当于应税部分 10% 的额外联邦税。要预扣额外的联邦税,请填写 IRS 表格 W-4R。

动态系统中政府债券的最优展期...

4 Blanchard 和 Weil (2001) 在第三和第四个例子中使用了随机存储模型,因此产出与资本存量呈线性关系。在脚注 11 中,他们指出,这些模型可以扩展以纳入资本存量的凹度,方法是将产出指定为 Y t = K α t − δK t ,其中 δ 是随机变量,但他们没有计算出该模型的含义。Barro (2021) 使用了一个与我们的模型一样的随机折旧模型,但他指定 Y t = AK t ,因此,与 Blanchard 和 Weil 的简单随机存储规范一样,资本存量中没有凹度。

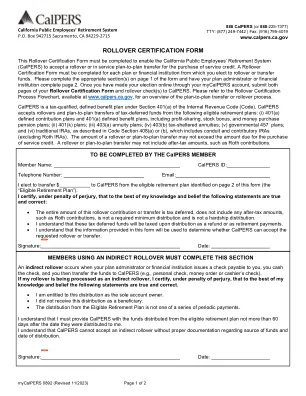

展期证明表 | CalPERS - CA.gov

必须填写此“转存证明表”才能让加州公务员退休金系统 (CalPERS) 接受转存或在役计划到计划转移以购买服务信用。必须为您选择转存或转移资金的每个计划或金融机构填写“转存证明表”。请填写表格第 1 页上的相应部分,并让您的计划管理员或金融机构填写第 2 页。通过 myCalPERS 帐户在线进行选择后,请将“转存证明表”的两页和转存支票提交给 CalPERS。请参阅 www.calpers.ca.gov 上的“转存证明流程图”,了解计划到计划转移或转存流程的概述。