机构名称:

¥ 1.0

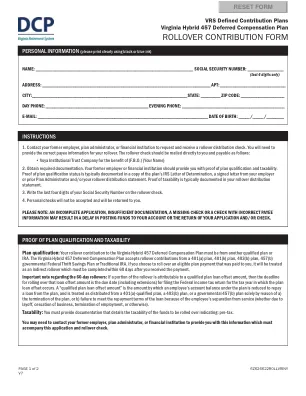

关于 60 天展期的重要说明:如果展期的一部分归因于合格的计划贷款抵消金额,则展期该贷款抵消金额的截止日期为计划贷款抵消发生纳税年度的联邦所得税申报表提交截止日期(包括延期)。“合格的计划贷款抵消金额”是员工在计划下的账户余额减少以偿还计划贷款的金额,并且仅因 a) 计划终止或 b) 因员工离职(无论是由于裁员、停业、终止雇佣或其他原因)而未能满足贷款偿还条款而被视为从 401(a) 合格计划、403(b) 计划或政府 457(b) 计划中分配。应纳税性:您必须提供详细说明要展期的资金应纳税性的文件,并注明:税前。

VRS 626622 翻转 v7 01.02.2025.indd

主要关键词

相关文件推荐