XiaoMi-AI文件搜索系统

World File Search SystemRoth

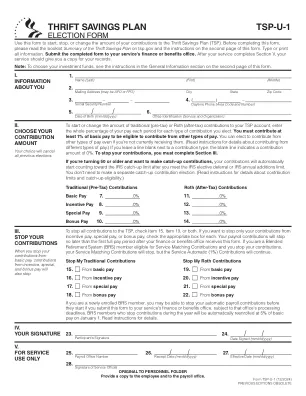

节俭储蓄计划 tsp-u-1 - 选举表格

填写本部分以开始或更改您的供款金额。要停止供款,您必须填写第 III 部分。请务必准确指出您想要供款的百分比,即使您不更改部分选择(参见左侧空白处的示例)。您的新选择将取消所有以前的选择。您可以选择同时进行传统(税前)和 Roth(税后)供款。传统供款在扣税前进入您的 TSP 账户。提取时,您需要为传统供款及其收益纳税。(如果供款来自免税工资,则提取时只需为收益纳税。)Roth 供款在扣税后进入您的 TSP 账户,这意味着您按当前所得税率纳税。提取供款和合格收益时无需纳税。如果自您首次进行 Roth TSP 供款的日历年 1 月 1 日起已过去五年,并且您至少年满 59½ 岁、永久残疾或死亡,则收入被视为合格。

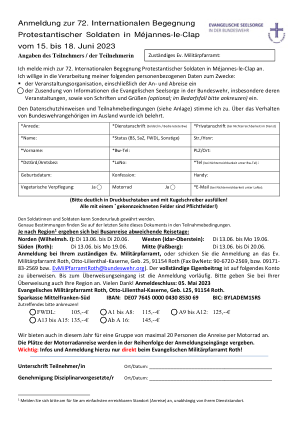

第72届国际会议注册

所有标有 * 的字段都是必填字段!)士兵可以享受特别假。您可以在本文档最后一页的参与条款和条件中找到具体规定。根据区域 1 的不同,乘坐巴士抵达时的出行日期也有所不同: 北部(威廉什)。I):星期二 13.06。直到 6 月 20 日星期二。West(伊达尔-奥伯施泰因):周二 13.06。直到 6 月 19 日星期一。南(Roth):星期二 13.06。直到 6 月 19 日星期一。Mitte (Faßberg):周二 13.06。直到 6 月 20 日星期二。向您的负责人 Ev 注册。军事教区办公室,或将登记发送至 Ev。罗斯军事教区办公室,奥托·李林塔尔军营,大楼25, 91154 Roth(传真 BwNetz:90-6720-2569,或09171-83-2569 或EvMilPfarramtRoth@bundeswehr.org)。全部个人捐款必须转入以下帐户。在收到转账之前,注册是临时的。转账时请注明您所在的地区。非常感谢!注册截止日期:05。2023 年 5 月 福音派军事教区办公室 Roth,奥托·利林塔尔兵营,大楼L25,91154 罗斯。Sparkasse Mittelfranken-Süd IBAN: DE07 7645 0000 0430 8530 69 BIC: BYLADEM1SRS 请酌情勾选!⃝ FWDL:105 欧元 ⃝ A1 至 A8:115 欧元 ⃝ A9 至 A12:125 欧元 ⃝ A13 至 A15:135 欧元 ⃝ 从 A 16:145 欧元 今年,我们还为一群人提供摩托车旅行服务最多 20 人。摩托车旅程的名额将按照收到报名的顺序分配。重要提示:信息和注册只能直接在罗斯福音派军事教区办公室进行!

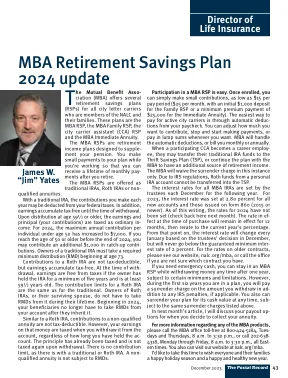

MBA 退休储蓄计划 2024 年更新

互助协会 (MBA) 为所有属于 NALC 成员的城市邮递员及其家人提供了几种退休储蓄计划 (RSP)。这些计划是 MBA RSP、MBA 家庭 RSP、城市邮递员助理 (CCA) RSP 和 MBA 即期年金。MBA RSP 是退休收入计划,旨在补充您的养老金。您在工作时向计划支付小额款项,以便在退休后可以终身收到每月付款。MBA RSP 以传统 IRA、Roth IRA 或非合格年金的形式提供。对于传统 IRA,您每年的供款可以从联邦税中扣除。此外,收益在提取之前免税。在 59½ 岁或以上提取时,收益和本金(您的供款)将作为普通收入征税。 2024 年,50 岁以下个人的最高年度缴款额增至 7,000 美元。如果您在 2024 年底之前年满 50 岁,您可以额外缴纳 1,000 美元的补缴款。传统 IRA 的所有者必须从 73 岁开始提取最低分配要求 (RMD)。Roth IRA 的缴款不可免税,但收益可以免税累积。如果所有者持有 IRA 至少五年并且年龄至少 59½ 岁,则提款时收益免税。Roth IRA 的缴款限额与传统 IRA 相同。Roth IRA 的所有者或其幸存的配偶在其一生中不必从中提取 RMD。从 2024 年开始,您的受益人在继承您的账户后不再需要从中提取 RMD。与罗斯个人退休账户 (Roth IRA) 类似,非合格年金的供款不可免税。但是,无论你持有该账户多久,你从账户中取出这笔钱的收益都会被征税。本金已经征税,取出时不会再次征税。与传统或罗斯个人退休账户不同,非合格年金没有供款限制。非合格年金不受 RMD 约束。

Sarah Bertoli,EmilieBérard,Pierre Peterlin,Romain Guieze,Yohan Desbrosses,Yosr Hicheri,Omar Benbrahim,Martin Carre,Corentin Orvain,Anne B

短贝托利。劳伦斯·萨恩斯(Laurence Sanhes),玛丽格·赫南兹(Galleg-Hernanz)的玛丽亚(Maria),表达了卡罗尔(Carole),劳尔·文森特(Laur Vincent),希格林(Himberlin和克里斯蒂安·雷恩(Christian Recher)。合作十字架:创新的白血病组织(FILO)。接收:接收13,2024。接受:2025年1月28日。引用:Sarah Bertoli,Emilie Berard,Peter的Pierre,Rome,Yohan Desbrosses,ISR Book,Benbrahim,Martin Carre,Roth Roth,Roth Roth,Veronique。 Dorvaux,圣玛丽的劳伦斯,免费蜗牛,辛迪,阿丽亚妮矿,阿里安娜矿,安妮·惠恩,出生,伊莎贝尔·卢奎特,拉尔古斯,埃里克·德拉贝尔,阿诺德。预订,基督徒到达。合作十字架:创新的白血病组织(FILO)。热学。2025年2月6日。doi:10.3324/haematol.2024.286807 [第一个epub Ash]免责声明。Haematologica是已完成常规同行评审并已被接受出版的早期手稿的电子发布PDF文件。出版已由作者批准。在印刷之前发行电子版本后,手稿将进行技术和英语编辑,排版,证明校正和呈现以供作者的最终批准;然后,手稿的最终版本将出现在日记的常规期刊中。所有适用于该期刊的法律免责声明也与该生产过程有关。

2024 表格 5329 说明

应缴纳 10% 附加税的金额,或符合条件的首次购房者分配(请参阅后面的 Roth IRA 分配)。• 您从符合条件的退休计划(Roth IRA 除外)收到的分配应缴纳提前分配税。但是,如果分配代码 1 在所有 1099-R 表的第 7 框中正确显示,并且您欠每个 1099-R 表上显示的全部金额的附加税,则您不必提交 5329 表。相反,请参阅 1040 表说明中附表 2(1040 表)第 8 行的说明或 1040-NR 表说明,了解如何直接在该行上申报 10% 的附加税。 • 您从合格退休计划(Roth IRA 除外)收到了应缴纳提前分配税的分配,并且您符合后面显示的列表中的提前分配税豁免条件,但 1099-R 表的第 7 框未表明豁免条件,或豁免条件不适用于整个分配。• 您从 Coverdell ESA、QTP 或 ABLE 账户收到了应税分配。• 您在 2024 年对传统 IRA、Roth IRA、Coverdell ESA、Archer MSA、HSA 或 ABLE 账户的供款超过了您的最高供款限额,或者您在 2023 年 5329 表的第 17、25、33、41 或 49 行因超额供款而应缴税款。• 您没有从合格退休计划收到最低要求的分配。这还包括未收到此金额的信托和遗产。有关免除合格退休计划中超额积累税的信息,请参阅后面的因合理原因而免除税收。

能源计划和技术飞行员利益相关者会议7

Jan Culbertson(Ann Arbor 2030区)Robert Lafave(L'Anse村)Amy Roth(三河市)Alison Sutter(大急流城市)

SchoolsFirst FCU 计划管理:PlanVue™ 延期...

您可以通过在线访问您的退休计划来提交和调整您的 403(b)、Roth 403(b) 或 457(b) 延期付款。通过在线访问您的计划,您可以获得以下服务:

程序

本科级别的海报商学院#37 Tali Arce(金融)Roth Iras在建立退休财富中的重要性Roth IRA从小就明智地使用,对于为退休而建立财富至关重要。本文将Roth IRA的独特税收优势与其他退休帐户进行了对比,例如可扣除的IRA和401(k),强调了其长期财富积累的优势。历史概述概述了在美国储蓄退休的演变,从公民依靠养老金和社会保障来建立退休财富的时期到1974年的个人退休帐户(IRA)。该帐户标志着即将来临的更多退休帐户的开始。此外,此概述还捕捉了政策和贡献限制的持续变化,这些变化一直影响到今天的退休计划。可扣除的IRA是第一个为公民提供直接投资退休的方式的帐户,但本文强调了Roth IRA在退休计划景观中的独特地位。建立退休财富的最重要因素是时间,某人的时间范围越长,更复杂的兴趣对他们有利。案例研究(例如对50亿美元的罗斯IRA分析)阐明了富裕人士在建立退休财富的未充分利用的策略。为了说明每个人的最佳退休帐户,本文分析了三个人职业生涯不同阶段的三人的财务状况,以找到最适合他们的退休帐户。通常,那些年轻并从职业生涯开始的人将从罗斯IRA中受益最大,而那些在职业生涯和退休的人接近的人则从可扣除的退休帐户中受益更多。#49 Nathan Hinckley(管理)Covid-19大流行对中小型中小型企业(SMB)技术采用技术采用技术的影响与五年前相比,其运营方法发生了重大改变。COVID-19大流行是这一转变的主要因素,因为它导致了革命性的技术变化,以应对重大灾难。在对病毒传播的担忧驱动下,这些企业实施了新的策略,例如在线交付服务,虚拟会议空间和创新的付款方式。尽管联邦公共卫生紧急情况(PHE)于2023年5月19日终止了Covid-19的宣言,但中小型企业仍在大流行期间运用和扩大技术的使用和扩大。这项研究的重点是沿美国东海岸的中小型企业,研究了他们的运营前和COVID-19以及持续的技术过渡。基于经验数据的初步发现表明,尽管大流行最初提高了中小型企业对技术的依赖,但2023年技术使用的持续升级表明,诸如竞争和便利性等其他因素也可能促进这一趋势。