XiaoMi-AI文件搜索系统

World File Search SystemRupees

印度可再生能源发展年度报告...

“决议根据《2014 年公司(审计和审计师)规则》第 14 条、《2014 年公司(成本记录和审计)规则》以及《2013 年公司法》的所有其他适用规定,董事会任命的本公司 2021-22 财政年度成本审计师 Chandra Wadhwa & Co. 成本会计师(公司注册号 000239)的薪酬为每年 50,000 卢比(仅五万卢比)加上适用税款(包括自付费用),支付给 Chandra Wadhwa & Co. 成本会计师(公司注册号 000239),特此确认并批准”。

SECI-RPD PPA 标准电力采购...

指《2003 年电力法》,包括任何不时的修改、修订和替换;“调整后股权”指以印度卢比资助并仅限于可再生能源项目的股权,并在当月第一天(“参考日”)按下述方式进行调整,以反映由于折旧和批发价格指数 (WPI) 变化而导致的价值变化,以及指定日期(财务交割完成日期)当月第一天与参考日之间的任何参考日;在商业运营日期 (COD) 或之前,调整后股权应等于以印度卢比资助并用于项目的股权,修订为指定日期当月第一天与参考日之间 WPI 变化的一半;ii. 等于 COD 时的调整后股权的金额应被视为基准(“基准调整后股权”);iii.付款后,本协议项下的调整后权益应为等于基础调整后权益的金额,并在付款后每个月初将其减少 0.333%(百分之零点三三三)[每季度减少 1%(百分之一)],并且应根据付款和参考日之间发生的 WPI 变化程度对得出的金额进行修订;为避免疑问,在终止的情况下,调整后权益应按转让日前一参考日计算;但调整后权益不得在与 PPA 延长期限相等的期限内减少(如果有),但应继续根据 WPI 进行修订。关联公司

妇女技术开发和利用计划(TDUPW)

格式——转发信 ……………………………………………. ……………………………………………. ………………………………………. ………………………………………. 致: Sujata Chaklanobis 博士 科学家“G”兼负责人(A2K+) 科学和工业研究技术部 Bhavan New Mehrauli Road 新德里 – 110 016 主题:承担……………的提案 先生, 我很高兴在此转发一份承担…………………的提案,总成本为……………卢比(仅………………卢比) 该项目拟在……………….. 月/年内完成。 在本机构担任…………………….. 的…………………………先生/女士/博士将担任项目主任/首席研究员。 2. 我证明本机构将提供完成项目所需的所有设施和基础设施,如下所示:

ntpc-rel-innual-nual-Report-Fy-2022-23.pdf

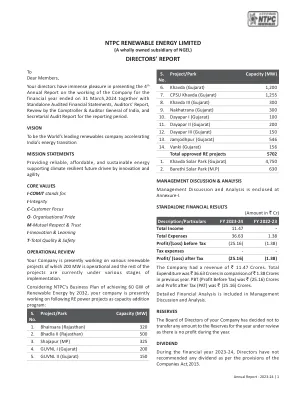

根据《公司法》第135(9)条,2013年的公司(公司社会责任政策)规则,该法令公司将花费的金额不超过五十亿卢比,这是公司社会责任委员会宪法委员会的要求。您的公司不需要构成企业社会责任(CSR)委员会,而企业社会责任委员会的职能由董事会负责。企业社会责任政策。也应得知,在2022 - 23年期间,该公司没有产生任何有关CSR活动的费用。

印度太阳能有限公司

“调整后股权”是指以印度卢比资助的股权,并在当前月份的第一天(“参考日期”)按下述方式进行调整,以反映由于折旧和批发价格指数 (WPI) 变化而导致的价值变化,以及指定日期(财务结算实现日期)和参考日期之间的任何参考日期;i. 在商业运营日期 (COD) 当天或之前,调整后股权应等于以印度卢比资助并用于项目的股权,修订为指定日期和参考日期之间 WPI 变化的一半;ii. 等于 COD 时的调整后股权的金额应被视为基准(“基准调整后股权”);iii.付款后,本协议项下的调整后权益应为等于基础调整后权益的金额,并在付款后每个月初将其减少 0.333%(百分之零点三三三)[每季度减少 1%(百分之一)],并且应根据付款和参考日期之间发生的 WPI 变化程度对得出的金额进行修订;为避免疑问,在终止的情况下,调整后权益应按转让日期前紧接的参考日期计算;但调整后权益不得在与 PPA 延长期限相等的期限内减少(如果有),但应继续对 WPI 进行修订。 “协议”或“购电协议”或“PPA”

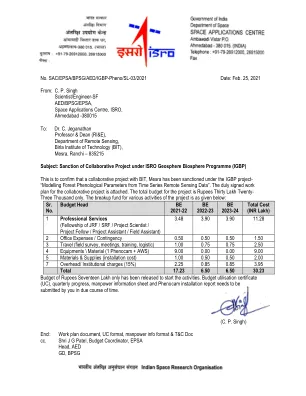

不。 SAC/EPSA/BPSG/AED/IGBP-Pheno/SL-03/2021

教授兼院长 (RI&E),遥感系,Birla 理工学院 (BIT),Mesra,Ranchi – 835215 主题:ISRO 地圈生物圈计划 (IGBP) 下合作项目的批准 兹确认与 BIT、Mesra 的合作项目已在 IGBP 项目下获得批准 - “根据时间序列遥感数据建模森林物候参数”。随函附上合作项目的正式签署工作计划。该项目的总预算仅为三十万卢比二十三千卢比。项目各项活动的分摊资金如下:

安吉特·波达

Venwind Refex Power Limited(“ VRPL ”)是 Refex Industries Limited(“公司”)的全资子公司。根据公司事务部中央处理中心办公室颁发的公司注册证书,VRPL 的成立日期为 2024 年 12 月 20 日。CIN:U27101TN2024PLC175572 认购资本:1,00,000 股已全额缴足的普通股,每股 ₹10,总计 ₹10,00,000/-(仅限十万卢比)。规模/营业额:无,因为 VRPL 是一家新成立的实体,尚未开始业务运营。b) 收购是否属于关联方交易,以及发起人/发起人集团/集团公司是否对被收购实体有任何利益?

可再生能源年度报告 2024 FINAL.pmd

根据《2013 年公司法》第 135(9) 条和《2014 年公司(企业社会责任政策)规则》,如果公司根据《公司法》第 135(5) 条应支出的金额不超过五十万卢比,则无需成立企业社会责任委员会。贵公司无需成立企业社会责任 (CSR) 委员会,CSR 委员会的职能由董事会负责。公司本年度根据最终控股公司 NTPC 有限公司的 CSR 政策采用了企业社会责任政策。另请注意,在 2023-24 财年,公司未发生任何 CSR 活动费用,因为本年度没有可用作 CSR 金额的合格利润。

年度报告

根据2013年《公司法》和2014年的公司(审计和审计师)规则(包括任何法定修改或重新制定的公司(包括当时有效的时间),M/s。str&Associates(公司注册号000029),成本会计师,由公司董事会根据审计委员会的建议任命为成本审计师,以对2023-2024-2024-2025财政年度的财政上的财政上的审计记录进行审计,每个人的财政范围内均为5,5,00,000,000,000,000,000,000,000,00,000,000,00,000,00,00,00,000,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,00,000,00,00,00,00,00,00,00,000卢普不包括适用的税款和与董事会确定的上述审计有关的额外费用的偿还,并已被批准和确认。

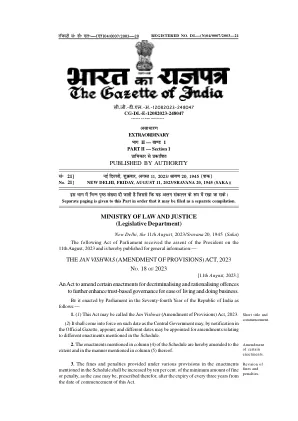

Jan Vishwas(规定修正案)法案...

(a)在第22节中, - (a)在第(iii)款中,对于“第16节”,“单词和数字”第16节;或“”应替换; (b)(iii)条后,应插入以下条款,即: - (iv)在第18条根据第18条要求时向锅炉或锅炉组件报告事故,”; (c)从长远来看,对于“可处以罚款”一词,应替换“责任罚款”一词。(b)第23节,以下部分应替换: - 23。非法使用锅炉的处罚。或(b)使用或使用许可证已根据第6条第(b)条根据要求报告的锅炉已从一个州转移到另一个状态;或(c)未能导致根据第7节第(6)款要求在锅炉上分配给锅炉的寄存器编号,应承担罚款,可能会延长至十万卢比,并且在持续的额外违反或失败的情况下,可能会持续到一千次的范围或在此期间持续一千卢比。(c)在第24节中,应省略(a),(b)和(d)条款。(d)在第(1)款中的第25节中,对于“可处以罚款”一词,“应对罚款负有罚款”一词应被替换。(e)第26节后,应插入以下各节: - “ 26a。裁决。(1)州政府或联盟领土