XiaoMi-AI文件搜索系统

World File Search SystemRupees

电力上诉法庭

(ii)最终缓解:这个荣誉董事会,很高兴地持有并授予申诉人以下救济:(a)认为,受访者故意干扰投诉人的权利,并导致申诉人的偏见,以获取现状,并通过扣除hon'ble aptel的依据,并继续依靠78的诉讼,并依靠78的诉讼,以延长78日的依据。 1和受访者2支付卢比的金额。78,00,00,000/ - (卢比78千万卢比)作为其损害赔偿。(b)认为,受访者违反了(i)Jalandhar(已授权的地区除外),Kapurthala&SBS Nagar地区和(II)Ludhiana区(II)Ludhiana区(已经授权的地区和Dive dive> Dive>除外,Barnala Districe and Div>>1比4,共同及时向投诉人支付:(i)卢比。30,00,00,000/ - (卢比30千万)违反了Jalandhar的营销排他性(已授权的地区除外),Kapurthala&SBS Nagar地区和(b)Rs。30,00,00,000/ - (30千万卢比)作为违反卢迪亚纳地区的营销排他性(已授权的地区除外),Barnala District和Moga区的损失。(c)认为,不能单方面铺设在该地区的一部分,该区域已被授权在该区域中开发CGD网络,而无需进行适当的咨询和协议,并就此类STP与相关地理区域的授权实体采取的途径进行了协议。(d)认为,受访者违反了卢迪亚纳地区地理区域(已授权的地区),Barnala区和Moga区的申诉人的基础设施排他性,并指导受访者号1和2共同和分别向投诉人支付卢比的金额。30,00,00,000/ -

DERC(商业计划)条例,2023

afc =年度指定的年度固定成本nataf = nataf =规范年度传输可用性因子,ndm的百分比=每月的天数ndy =年度=年度tafm = tafm =该月的传输系统可用性因子

最直接的

在这里也有必要提到的是,每位参与者的课程费用为230,000卢比/-4(卢比2卢比(卢比二百三万),在Nims Karachi Lahore,Peshawar,Peshawar,Islamabad和Quetta和Quetta和Quetta和Quetta(10周)和64,286/ - 64,286/ - 六名(卢比)(卢比)(卢比)(卢比)培训机构。付款费用是由职业团体的官员和所有部委/部门的官员及其所附部门的付款,将由机构部门支付,而如果省级政府的官员和自治机构/组织的官员以及该课程提名的,则应由该课程提名,由其全国政府付款,并应由各自的部门付款,并付款。在加入有关官员或尽早加入课程时检查/付款订单。

3.1.2 - 种子资金.pdf

根据上述 Sub-BOG 会议记录,特此通知您,已提交的题为“用于非线性光学应用的新型有机金属材料”的研究提案已获批准,通过 TEQIP Il1-1.3;组件标题 1.3.2.5,在先进材料研究卓越中心下获得 1,20,000/-(仅一千卢比)的财政支持。

2020 年 DL 附件 E

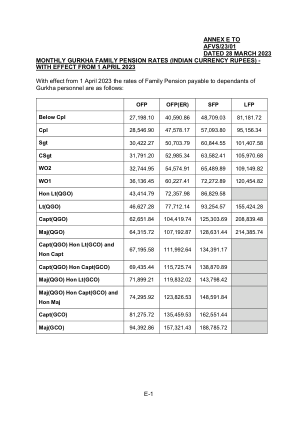

2023 年 3 月 28 日 AFVS/23/01 附件 E 廓尔喀家庭每月养老金费率(印度货币卢比)——自 2023 年 4 月 1 日起生效 自 2023 年 4 月 1 日起,支付给廓尔喀人员家属的家庭养老金费率如下:

向 NeGD 专家组咨询请求提案...

不以明示或暗示的方式承诺此过程将与任何人达成商业交易。本文档不构成 DIT 的要约。1.2 投标费和投标保证金 (EMD):投标费 1,000 卢比(仅一千卢比)和保证金 (EMD) 2,00,000 卢比(仅二十万卢比),须通过任何定期商业银行开具的以特里普拉邦政府 IT 总监为收款人的即期汇票支付,支付地点为阿加尔塔拉。付款证明须与提案一并提交。未支付投标费和 EMD 的投标将被拒绝。DIT 将在向中标人发出工作指令后 30 天内无息退还未中标人的 EMD。中标人的 EMD 将在签订合同并提交履约银行保函时退还。 1.3 DIT 没收 EMD i. 投标人在投标截止日期后撤回投标。 ii. 中标人未能在规定的时间内接受中标书。 iii. 中标/中标人未能在规定的时间内支付履约银行担保。

Kulasekharapuram 服务合作银行有限公司,科拉姆

第 6 页,共 10 页 (a) 经营业务,如果其总销售额、营业额或总收入(视情况而定)在任何前一年超过一千万卢比 [***]:[但对于其—— (a) 收到的所有金额(包括上一年度销售、营业额或总收入收到的金额)的总额,以现金形式不超过上述金额的百分之五;并且 (b) 上一年度以现金支付的所有款项(包括支出金额)的总额不超过所述支付的百分之五,则本款的效力应视为将“一千万卢比”字样替换为“[十]千万卢比”:][还规定,就本款而言,以银行支票或非收款人的银行汇票支付或收据(视情况而定)应被视为以现金支付或收据(视情况而定);或者] (b) 从事职业,如果其前一年的职业总收入超过五十万卢比;或者 (c) 经营业务,如果该业务的利润和收益根据第 44AE 条或第 44BB 条或第 44BBB 条视情况而定被视为该人的利润和收益,并且该人声称其收入低于前一年被视为其业务的利润和收益;或者 (d) 经营职业,如果该职业的利润和收益根据第 44ADA 条视情况而定被视为该人的利润和收益,并且该人声称其收入低于其职业的利润和收益,并且该收入超过了前一年免征所得税的最高金额;或者(e)经营业务,如果第44AD条第(4)款的规定适用于他的情况,并且他的收入超过了前一年不征收所得税的最高金额,则应在规定日期之前让会计师审计其前一年的账目,并在该日期之前以规定的形式提供由该会计师正式签字和验证的审计报告,并列出规定的详细信息:但本节不适用于根据第44AD条第(1)款的规定申报前一年利润和收益,并且他在前一年的业务总销售额、营业额或总收入(视情况而定)不超过2千万卢比的人:但本节不适用于自1985年4月1日起或视情况而定获得第44B条或第44BBA条所述性质的收入的人,相关条款生效的日期(以较晚者为准):但 [还] 如果其他法律要求该人对其账目进行审计,则如果该人根据该法律在规定日期之前对其业务或专业的账目进行审计,并在该日期之前提供其他法律要求的审计报告和会计师按照本条规定的形式提交的进一步报告,则应足以遵守本条的规定。解释。——就本条而言—— (i)“会计师”的含义与第 288 条第 (2) 款下文解释中的含义相同;

RCB-NABI PH.D. (生物技术)计划入学2024RCB-NABI PH.D. (生物技术)计划入学2024

这是为了证明Shri/smt。/Kumari……………………………………。Son/daughter/wife of ……………………….. permanent resident of …………………… Village/Street ............................. Post Office .............................. District ……………….. in the State/Union Territory …………………… Pin Code .............................. whose photograph is attested below belongs to Economically Weaker Sections, since the gross annual Income* of his/her家庭***低于卢比80万卢比(仅80万卢比)本财政年度...............................................................................................................................................................................................................................................................................................................................................................................................他 /她的家人不拥有或拥有以下任何资产***;

在“自力更生印度”计划下,

在书面答复中,印度政府宣布了“Aatmanirbhar Bharat”计划,以刺激企业发展并减轻 Covid-19 的不利影响。根据该计划,政府将提供超过 270 亿卢比的财政刺激。该计划包括各种长期计划/方案/政策,旨在使国家自力更生并创造就业机会。