XiaoMi-AI文件搜索系统

World File Search SystemTechnologies

Kaynes Technologies

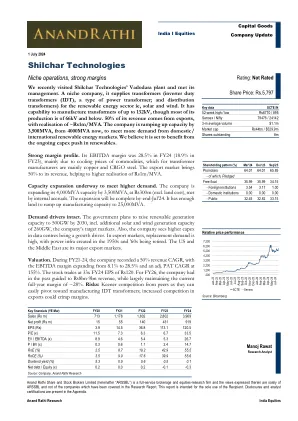

合并 - 损益表(INRM)y/e 3月20财年21财年23财年23财年24财年25E fy26e fy26e fy27e运营的总收入3,682 4,206 7,062 7,062 11,261 11,261 18,046 30,507 47,286 68,286 68,565零更改69.1 55.0 45.0 rm成本2,417 2,861 4,894 7,801 13,299 22,303 34,282 49,709员工成本424 459 602 771 1,028 1,028 1,573 2,553 2,553 3,634其他费用42,634 3,634 4,388 Total Expenditure 3,269 3,797 6,126 9,578 15,505 25,883 39,815 57,732 % of Sales 88.8 90.3 86.7 85.1 85.9 84.8 84.2 84.2 EBITDA 413 409 937 1,683 2,542 4,624 7,471 10,833利润(%)11.2 9.7 13.3 14.9 14.1 15.2 15.8 15.8折旧84 101 132 187 251 417 582 728 EBIT 330 303 308 805 1,496 2,290 4,206 6,890 10,105 Int。和财务费用236 240 256 349 533 668 404 317其他收入19 40 41 114 559 827 757 757 960 PBT BEF。eo Exp。113 109 590 1,260 2,317 4,365 7,242 10,748 EO项目0 0 0 0 0 0 0 0 0 0 0 0 eo Exp之后。deprn。382 483 615 802 1,054 1,471 2,053 2,781固定资产净固定资产547 698 929 1,123 1,123 2,777 4,325 5,562 5,562 6,397合并的好奇1,017 953总投资16 17 15 33 1,318 1,318 1,318 1,318当前投资0 0 0 0 0 0 0 0 0 0 0 0 0 Curr。资产,贷款和ADV。3,075 3,330 5,173 12,715 27,354 30,604 38,612 50,596 Inventory 1,511 1,639 2,264 4,132 5,483 7,455 11,271 16,343 Account Receivables 937 1,218 1,977 2,271 3,556 5,015 7,773 11,271现金和银行余额123 143 216 4,860 15,256 15,256 14,474 14,366 16,126 16,126贷款504 331 716 1,453 3,060 3,661 5,201 5,201 6,856 Curr。责任和省份。资金2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407113 109 590 1,260 2,317 4,365 7,242 10,748总税率19 11 174 308 483 483 897 1,448 2,150税率(%)17.1 10.5 29.4 29.4 29.4 24.5 20.5 20.5 20.5 20.5 20.5 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.5 3,468 5,793 8,598调整后的PAT 94 97 417 952 1,834 3,468 3,468 5,793 5,793 8,598变更(%)-3.8 4.0 328.2 128.2 128.4 92.7 89.1 67.1 67.1 67.1 67.0 48.0 48.4 Margin(%)2.5 2.5 2.3 5.9 8.5 10.2 8.5 10.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 insrid(in Y/E March FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E Equity Share Capital 68 68 462 581 639 639 639 639 Preference Capital 0 11 4 0 0 0 0 0 Total Reserves 959 1,308 1,560 9,009 24,230 27,698 33,491 42,090 Net Worth 1,027 1,387 2,026 9,590 24,869 28,337 34,131 42,729少数族裔6 9 11 13 13 16 16 16 16 16 16 1,643 1,526 1,526 1,779 1,779 1,359 1,359 3,061 2,561 2,561 2,561 2,061 1,02 68 52 10.77 79 defitivity deforitions deforitions de feribority deforitivity 79 deribority 79 defibority 79 deribority deforiboly 79 102资本雇用2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407 Gross Block 930 1,181 1,544 1,544 1,925 3,831 5,797 7,615 9,178少:1,027 1,219 2,340 3,148 4,605 6,719 10,351 15,009帐户付款额921 921 954 1,641 2,229 3,610 4,888 7,514 7,514其他当前负债52 62 74 153 236 343净电流资产2,048 2,110 2,833 9,567 22,750 23,885 23,885 28,260 35,587 MISC支出0 0 0 0 0 0 0 0 0 0 0 0 0 0 0。

C4istar Technologies

OQ Technology, a Luxembourg-based satellite 5G IoT company, and GovSat, a public-private joint venture between the Luxembourg government and satellite operator SES, have signed a memorandum of understanding (MoU) to collaborate on developing and testing satellite-based IoT (Internet of things) and machine-to-machine (M2M) products aimed at defence and government sectors.通过将OQ Technology的5G产品和服务与GOVSAT的端到端SATCOM解决方案相结合,这些解决方案已经支持北约,英国国防部(MOD)和比利时海军等客户,这些公司旨在为全球的空中,土地和海上任务提供高度可扩展的应用程序。这些未来应用程序的客户将受益于对实时5G物联网覆盖范围,专用地理(GEO)功能,专业频率和许可证的访问,以及多个光束的更广泛的占地面积。

技术的创新调节审查数字技术

我们已经通过监管机构,行业和学术专家广泛参与了各个政府的参与,并确定了需要独特的监管方法的数字技术和应用。我们的建议着重于人工智能和数据的具体挑战,以及针对自动驾驶汽车,无人机,网络安全以及太空和卫星技术的监管障碍的短期行动。这些建议中的许多可能需要立法才能实现。鉴于数字技术的横切性质,关于绿色行业和生命科学的监管变化的建议将在随后的报告中解决。

量子技术

序言 量子技术是一种新兴的范式,有望在未来几十年颠覆和革新计算、通信和传感。考虑到巨大的战略潜力和研究中意想不到的突破的可能性,仅来自各国政府的全球投资就超过 400 亿美元。在印度的背景下,印度政府的国家量子任务是加速该国在此领域研究的决定性一步。为了完成任务的任务,印度需要通过立即采取教学和培训措施来培养一支高技能的劳动力队伍。对这些劳动力进行的培训必须使他们达到全球标准,并同时满足量子技术发展的多学科需求——从核心硬件和后端工程支持到密码学和机器学习算法。因此,为了在印度创建一个蓬勃发展的量子培训生态系统,必须在本科和研究生阶段引入专门的课程,以及为参与本科和研究生教育的教职员工和教师开设课程。虽然具有国家重要性的机构已经开始了这方面的计划,但将这种培训扩展到全国更多的机构,使国家能够利用大量的学生资源,然后他们可以参与这项任务,加速实现目标。在此背景下,我们提出了本科阶段量子技术辅修课程的课程结构。在这里,我们认为量子技术包括所有四个垂直领域——量子计算和模拟、量子通信和密码学、量子传感、量子材料和设备。我们提出的课程至少涵盖 18 个学分。我们在这个课程中提出了理论和实验课程。我们假设每门课程为 3 个学分(1 个学分相当于理论课程每周 1 小时的课堂接触时间或实验课程 1 节 3 小时的实验室课程),从而使辅修课程至少涵盖 6 门课程。我们建议课程总学分超过 30 个学分,任何特定机构都可以根据该机构的教师情况从中选择 18 个学分。但是,为了保留辅修课程的核心任务,我们建议将几门课程设为必修课。我们相信,课程的这种灵活性将使机构能够轻松地开始在量子技术的一个或多个垂直领域培训学生。我们还认为,许多列出的课程也可以被不选择量子技术辅修课程的学生选为选修课。我们还鼓励机构和学生尽可能采用基于项目的学习方法,以增强课程的影响力。我们在设计课程时考虑到了机构的多样性以及不同的工程学科。我们相信所有工程学科的学生都可以从第三或第四学期开始选修这个辅修课程(假设 8 学期或 4 年制本科课程为标准格式)。选修这门课程的学生需要熟悉基础工程数学(基础线性代数、复数、概率和统计)和高中物理(牛顿定律、光学、热力学),以及编程基础知识(简单的算术运算,

沉浸式技术

沉浸的字面意思是:淹没。在沉浸式技术下,我们包括一系列技术,这些技术使用户沉浸在完全虚拟的世界或物理和数字世界的混合中。实现这一目标的两项主要技术是增强现实 (AR) 和虚拟现实 (VR)。在 AR 中,用户可以看到物理世界之上的虚拟层;在 VR 中,用户进入完全虚拟的环境。沉浸式技术被称为扩展现实 (XR),因为现有的物理环境通过与虚拟环境合并或让位于虚拟环境而得到扩展。借助沉浸式技术,即使体验是完全或部分虚拟的,也可以体验一种新的“真实感”,这种真实感也可以被视为现实。与智能手机或电脑相比,该技术实际上更贴近皮肤和感官。沉浸式技术对社会的影响与大规模消费者突破密切相关。我们不知道这种突破是否会到来或何时到来。我们确实已经看到沉浸式技术在某些领域的实际应用,以及旨在进一步实施的承诺和投资。我们看到最多实验和应用的领域是医疗保健、培训和教育、娱乐、基础设施、工业、办公和艺术(见图 1)。在本扫描中,Rathenau Instituut 讨论了进一步发展和可能广泛采用沉浸式技术所涉及的风险。当与公司大规模收集物理和行为数据相结合时,沉浸式技术可能会对隐私、自决、民主和安全产生重大影响。包括沉浸式技术在内的深远数字化也带来了更多一般风险,这些风险会对参与、包容性和非歧视性以及可持续性产生影响(见图 1)。

可穿戴技术

版权所有 © 2023 iksad 出版社 保留所有权利。未经出版商事先书面许可,不得以任何形式或任何方式复制、分发或传播本出版物的任何部分,包括影印、录制或其他电子或机械方法,但评论中的简短引用和版权法允许的某些其他非商业用途除外。经济发展与社会研究机构出版物®(出版者许可证号:2014/31220)土耳其 TR:+90 342 606 06 75 美国:+1 631 685 0 853 电子邮件:iksadyayinevi@gmail.com www.iksadyayinevi.com 作者有责任遵守出版道德规则。 Iksad 出版物 – 2023© ISBN: 978-625-367-621-6 封面设计: ibrahim KAYA 12 月 / 2023 安卡拉 / 土耳其 尺寸 = 14,8x21 厘米

希尔查尔技术公司

Anand Rathi Share and Stock Brokers Ltd.(以下简称 ARSSBL)(研究实体,SEBI 注册号 INH000000834,注册日期 2015 年 6 月 29 日)是 Anand Rathi Financial Services Ltd. 的子公司。ARSSBL 是孟买证券交易所有限公司 (BSE)、印度国家证券交易所有限公司 (NSEIL)、印度大都会证券交易所有限公司 (MSE) 的企业交易和清算成员,也是国家证券存管有限公司 (NSDL) 和中央存管服务有限公司 (CDSL) 的存管参与者,ARSSBL 从事股票经纪、存管参与者、共同基金分销商业务。主要负责准备 Anand Rathi 研究的研究分析师、策略师或研究助理根据各种因素获得报酬,包括研究质量、投资者客户反馈、股票选择、竞争因素和公司收入。一般免责声明:本研究报告(以下简称“报告”)仅供接收者使用,不得传阅。本报告不构成个人建议,也不考虑个人客户的特定投资目标、财务状况或需求。本报告提出的建议(如有)仅表达观点和/或意见,不应被视为或解释为通过 ARSSBL 购买或出售任何证券、衍生品或任何其他证券的建议,也不代表本报告所提及的各个证券的发行人招揽或提供任何投资/交易机会。这些信息/意见/观点并非旨在作为读者的专业投资指南。本报告不要求根据本文提供的信息采取行动。本报告的接收者应依赖他们自己调查得出的信息/数据。建议读者在执行任何交易或进行任何投资之前寻求独立的专业建议并做出明智的交易/投资决策。本报告是根据公开信息、内部开发的数据以及 ARSSBL 认为可靠的其他来源编写的。ARSSBL 或其董事、员工、关联公司或代表不对此类信息/意见/观点的准确性、完整性、充分性和可靠性承担任何责任,也不保证其准确性、完整性、充分性和可靠性。尽管我们已尽适当努力确保所披露的信息和意见公平合理,但 ARSSBL 的任何董事、员工、关联公司或代表均不对任何直接、间接、特殊、偶然、后果性、惩罚性或惩戒性损害负责,包括以任何方式因本报告中包含的信息/意见/观点而产生的利润损失。本报告中提及的投资的价格和价值以及来自这些投资的收益可能会下跌,也可能会上涨,投资者可能会在任何投资中遭受损失。过往表现并非未来表现的指南。ARSSBL 不向其客户提供税务建议,强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的观点仅为本研究发表之日的当前观点。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的意见仅为本研究发表之日的当前意见。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并强烈建议所有投资者就任何潜在投资的税务方面咨询其税务顾问。所表达的意见仅为本研究发表之日的当前意见。我们不承诺就本报告中表达的观点的任何变更通知您。由于研究方法、个人判断和提出建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能会; (a) 不时持有多头或空头仓位,并买入或卖出本文提及的公司投资/证券,或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易,或担任该公司的顾问或贷款人/借款人,ARSSBL 及其关联公司或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。由于研究方法、个人判断和建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能会有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能:(a) 不时持有多头或空头头寸,并买入或卖出本文所述公司的投资/证券;或 (b) 参与涉及本文所述公司投资/证券的任何其他交易,或充当此类公司的顾问或贷款人/借款人;ARSSBL 及其关联公司或员工的这些和其他活动不得解释为与任何建议和相关信息和意见有关的潜在利益冲突。在不限制上述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或参与或与计算或汇编信息有关的任何第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。由于研究方法、个人判断和建议的时间范围不同,ARSSBL 的 RA 和/或 ARSSBL 的关联公司之间的研究报告可能会有所不同。用户应牢记这一风险,并且不应要求 ARSSBL、其员工和关联公司对任何类型的损失或损害负责。ARSSBL 及其关联公司或员工可能:(a) 不时持有多头或空头头寸,并买入或卖出本文所述公司的投资/证券;或 (b) 参与涉及本文所述公司投资/证券的任何其他交易,或充当此类公司的顾问或贷款人/借款人;ARSSBL 及其关联公司或员工的这些和其他活动不得解释为与任何建议和相关信息和意见有关的潜在利益冲突。在不限制上述任何条款的情况下,在任何情况下,ARSSBL 及其关联公司或员工或参与或与计算或汇编信息有关的任何第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并购买或出售本文提及的公司投资/证券或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易或担任该公司的顾问或贷款人/借款人。ARSSBL 及其关联方或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联方或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。并购买或出售本文提及的公司投资/证券或 (b) 参与涉及本文讨论的公司投资/证券的任何其他交易或担任该公司的顾问或贷款人/借款人。ARSSBL 及其关联方或员工的这些和其他活动不得被视为与任何建议和相关信息和意见相关的潜在利益冲突。在不限制前述任何条款的情况下,在任何情况下,ARSSBL 及其关联方或员工或任何参与或与计算或汇编信息有关的第三方均不对任何类型的损害承担任何责任。有关 ARSSBL 关联公司的详细信息以及监管机构及其关联公司采取纪律处分的简要历史可在我们的网站 www.rathionline.com 上查阅。关于管辖权的免责声明:本报告不针对或意图分发给或供任何个人或实体使用,该等个人或实体是任何地方、州、国家或其他司法管辖区的公民或居民,或位于该地区、州、国家或其他司法管辖区,在该等司法管辖区,此类分发、出版、提供或使用将违反法律或法规,或会使 ARSSBL 受到此类司法管辖区内的任何注册或许可要求的约束。ARSSBL 尚未且不会在任何需要为此目的采取任何行动的司法管辖区(印度除外)采取任何行动。因此,除非此类行动符合该国家或司法管辖区的所有适用法律和法规,否则不得在任何此类国家或司法管辖区持有、传阅和/或分发本报告。ARSSBL 要求此类接收者自费了解并遵守任何限制,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。ARSSBL 未在任何司法管辖区(印度除外)采取任何行动,也不会采取任何行动,除非此类行动符合此类国家或司法管辖区的所有适用法律和法规。ARSSBL 要求此类接收者自行了解并遵守任何限制,费用由其承担,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。ARSSBL 未在任何司法管辖区(印度除外)采取任何行动,也不会采取任何行动,除非此类行动符合此类国家或司法管辖区的所有适用法律和法规。ARSSBL 要求此类接收者自行了解并遵守任何限制,费用由其承担,ARSSBL 不承担任何责任。因本报告引起的任何争议应受印度法院的专属管辖权管辖。

可持续发展技术

廉价清洁能源:自组织金属纳米结构实现安全廉价的能源存储......................................................................13 巨热释电效应将废热转化为电能......................................................................................14 能源存储革命:管传输启发的锂电池全固态电解质......................................................................................15 用于高能量密度电池的高性能聚合物基准固态电解质.............................................................................16 高性能、长寿命 Pd@Pt 核壳燃料电池催化剂.............................................................................17 先进的有机光伏(OPV)材料.............................................................................................18 钒液流电池的全面性能改进.............................................................................................19 消除金属卤化物钙钛矿薄膜中晶粒表面凹陷以改进太阳能电池............................................................................................................20