XiaoMi-AI文件搜索系统

World File Search Systemauditors

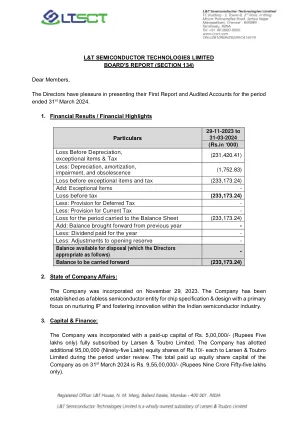

L&T SEMICONDUCTOR TECHNOLOGIES LIMITED 董事会...

审计师 M/s Brahmayya & Co.(公司注册号 000515S)自公司成立之日起至第一届年度股东大会结束为止均受委任。根据《2013 年公司法》第 139(1) 条的规定,董事会建议任命 M/s Brahmayya & Co. 为法定审计师,任期为连续五年,即自公司第一届年度股东大会结束至第六届年度股东大会结束,但须经股东批准。已收到审计师的证明,证明他们有资格担任公司审计师,并且他们的任命符合《2013 年公司法》第 141 条规定的限制。21. 举报欺诈行为:

通用注册文件 - 阿科玛

7.1 法定审计师关于关联方协议的专项报告 392 7.2 提交给联合年度股东大会的拟议议程和拟议决议 394 7.3 董事会关于提交给 2023 年 5 月 11 日联合年度股东大会的决议的报告 399 7.4 董事会关于根据 2022 年 5 月 19 日年度股东大会第 23 号决议授予的授权使用情况的补充报告 403 7.5 法定审计师关于取消优先认购权的公司储蓄计划成员保留的增资的补充报告 405 7.6 法定审计师关于为认购公司储蓄计划的员工保留的普通股和/或有价证券发行的报告 407 7.7 法定审计师关于资本减少的报告 409

年度财务报告 - 2023 年度财务报告

1. 提交 Brembo SpA 截至 2023 年 12 月 31 日的年度财务报表,包括董事经营报告、法定审计师报告、独立审计师报告和公司财务报告主管经理的证明。相关及后续决议。 2. 年度利润分配。相关及后续决议。 3. 提交 Brembo 集团截至 2023 年 12 月 31 日的年度合并财务报表,包括董事经营报告、法定审计师报告、独立审计师报告和公司财务报告主管经理的证明。 4. 根据 2016 年 12 月 30 日第 254 号立法法令,列报 Brembo 集团截至 2023 年 12 月 31 日年度的非财务信息合并披露。

通用注册文件 — | Covivio

2023 年 4 月 20 日联合股东大会议程及决议草案文本 5.1 416 董事会关于提交给 2023 年 4 月 20 日联合股东大会的决议草案文本的报告 5.2 429 董事会关于公司治理的报告 5.3 436 法定审计师关于关联方协议和受监管承诺的特别报告 5.4 524 法定审计师关于股本减少的报告 5.5 529 法定审计师关于发行股票和/或其他证券(有或无优先认购权放弃)的报告 5.6 530 法定审计师关于为企业储蓄计划认购者利益保留的股票或其他证券发行的报告 5.7 532 负责审计财务报表的各方 5.8 533

ISO气候变化修正案-ISO 22000

所有ISO 22000和FSSC 22000审核将包括针对上面讨论的3/18/24 Verbiage开始的修订标准。具体来说,已经对PJR对第4.1条和4.2条的主要评估的领导访谈进行了修改,以促使审计师在审计报告中询问,采样和记录有关组织对气候变化的考虑的详细信息。审计师不会质疑客户组织的结论 - 即使他们最终确定气候变化不是与其组织或兴趣方有关的问题。相反,审计师将在管理系统中证明一种系统性有效的方法,以证明组织的考虑并支持组织的决心。这些期望已与审计师和技术套餐审阅者分享。

2019 年度财务报告 年度...

常务会议 1. 提交 Brembo SpA 截至 2019 年 12 月 31 日的年度财务报表,包括董事运营报告、法定审计师报告、独立审计师报告和公司财务报告主管经理的证明。相关及后续决议。 2. 年度利润分配。相关及后续决议。 3. 提交 Brembo 集团截至 2019 年 12 月 31 日的年度合并财务报表,包括董事运营报告、法定审计师报告、独立审计师报告和公司财务报告主管经理的证明。 4. 根据第 254/2016 号立法法令提交 Brembo 集团截至 2019 年 12 月 31 日的年度合并非财务信息报表。 5. 授权回购及出售本公司股份。相关及后续决议。

(公开包)安永审计结果报告补充议程补充养老金委员会,2025 年 5 月 2 日 18:00

公共部门审计任命有限公司 (PSAA) 发布了“审计师和被审计机构的责任声明”。该声明可在 PSAA 网站 (审计师和被审计机构的责任声明 (自 2023/24 审计起) - PSAA) 上查阅。责任声明是指定审计师和被审计机构之间的正式聘用条款。它概述了审计师和被审计机构的不同责任的开始和结束,以及对被审计机构在某些领域的期望。PSAA 发布的“任命条款和进一步指导 (2021 年 7 月更新)”规定了审计师必须遵守的额外要求,这些要求超出了国家审计署审计实践准则 (准则) 和立法中规定的要求,并涵盖了具有重复性的实践和程序事项。根据责任声明,本报告仅向监管、养老金委员会和默顿养老基金管理层提供。我们开展工作的目的是向 Merton 基金养老金委员会和管理层陈述我们需要在本报告中陈述的事项,不用于其他目的。在法律允许的最大范围内,我们不接受或承担除 Merton 基金养老金委员会和管理层以外的任何人对本报告或我们形成的意见的责任。未经我们事先书面同意,不得将其提供给任何第三方。

通过 SAP 审计.pdf

1.1 审计概述 ................................................................................ 25 1.2 审计师类型 .............................................................................. 26 1.2.1 内部审计师 .............................................................................. 27 1.2.2 外部审计师 .............................................................................. 27 1.2.3 专业审计师 .............................................................................. 30 1.3 审计目标的分类 ...................................................................... 31 1.4 审计原则和考虑因素 ...................................................................... 33 1.4.1 独立性 ................................................................................ 33 1.4.2 客观性 ................................................................................ 34 1.4.3 职业怀疑态度 ........................................................................ 35 1.4.4 证据 ................................................................................ 37 1.5 理解审计 ................................................................................ 38 1.5.1 基于风险的审计 ................................................................ 38 1.5.2 内部控制 .............................................................................. 39 1.5.3 像一个1.5.4 应用审计调查技术 ...................................................................... 45 1.6 审计报告 ...................................................................................... 47 1.6.1 报告流程 .............................................................................. 47 1.6.2 回应初步审计问题 ...................................................................... 48 1.6.3 协商问题 ...................................................................................... 48 1.6.4 报告分发 ...................................................................................... 49 1.6.5 管理层回应及后续行动 ............................................................. 50 1.7 交涉规则 ...................................................................................... 50 1.7.1 了解审计目标 ............................................................................. 50 1.7.2 与审计员合作 ............................................................................. 50 1.7.3 建立审计环境 ............................................................................. 51 1.7.4 应做与不应做的事情 ............................................................................. 51 1.8 总结 ............................................................................................. 51