XiaoMi-AI文件搜索系统

World File Search Systemdapat

林业教师和周围自然(FHAS)

于2020年3月1日成立的林业与环境学院(FHA)是林业学院与环境研究学院之间的治理转变的结果,目的是加强强化强化母亲的大自然。与马来西亚普特拉大学的政府转型一致,教师的结合不仅会提高内部服务的质量,而且会影响为生产多功能和优质毕业生提供的计划的可持续性。为了取得卓越的教学和研究,FHA一直与UPM的其他学院以及国内和国际林业机构和机构紧密合作。这种合作可以增强FHA在研究生学习水平上监督学生的能力。

讲故事的策略以开发公司声誉

抽象的讲故事可以是建立有说服力的交流并在公众中提供个人参与的工具。策略策略也可以在各种数字通信渠道中应用,这些策略是灵活的策略,即使在特殊的数字业务领域也可以实施。基于快速数字业务竞争,本研究旨在讨论在活跃的在线数据科学教育技术行业之一DQLAB.ID上使用公共关系的讲故事策略,作为发展公司声誉的工具。这项研究中使用的方法是通过提供 - 各种来源的深度访谈,观察,支持数据和文献研究,是描述性的定性。这项研究的结果表明,DQLAB的公共关系从业者使用客户主导的讲故事策略,并结合使用SEO中的关键词策略来发展信任并利用某些目标市场。这项研究的结果还表明,DQLAB.ID上使用的故事策略与一个提高信息信誉的故事的看法不同。讲故事是一种公共关系工具,可以通过针对正确的客户细分,对公司品牌建立信任并为DQLAB享有积极的声誉,从而有很大的影响力来帮助营销活动。关键字:公司声誉,营销传播,公共关系,讲故事策略

QSAR研究二酰基甘油酰基转移酶-1(DGAT-1 ... ) 1简介面部检测是对象的子集...

糖尿病是通常会感染所有年轻人和老年人的慢性疾病之一。目前尚无特殊药物可以治愈糖尿病。可以使用继续开发的某些酶疗法对糖尿病进行适当治疗。允许治疗糖尿病患者的一步是抑制二十二甘油酰基转移酶-1的生长(DGAT1)。在使用定量结构活动关系(QSAR)方法的硅中开发中,该方法通常用于预测尚未测试的化合物的生物学活性。本研究旨在使用二二酰甘油酰基转移酶-1化合物作为糖尿病生长的抑制剂来构建QSAR模型。使用粒子群优化(PSO)特征选择模型和支持矢量机(SVM)的预测方法,将在二二十二酰甘油酰基转移酶-1化合物中产生主要的描述符的组合建议,该化合物可用于抗糖尿病的发展。所使用的数据集是228个数据,其中包含有关二二酰甘油酰基转移酶-1种化合物的化合物活动的信息,多达1444个功能。使用的描述符信息是一个特征列,其偏差高于0.5。通过多项式内核获得了PSO选择的最佳结果,值为𝑅20.629,以及通过实施RBF模型获得的最佳预测结果,在每个内部验证𝑅2和外部验证2中获得得分,值为75%和67.2%。

诚信经营 2022 - Hubungan Investor

本报告包含可被视为未来观点的陈述,因此公司获得的实际结果、其实施或成就可能与通过未来观点(包括国家、地区和国际经济的变化)获得的结果有所不同;外汇汇率的变化;价格变动;公司竞争的变化;法律法规和会计原则、政策和指引的变化,以及用于做出未来观点的假设的变化。本报告包含可能被视为前瞻性陈述的陈述,因此公司的具体结果、其实施和成就可能与包括国家、地区和国际经济变化在内的前瞻性陈述有所不同;外汇汇率的变化;价格变化;公司竞争的变化;监管和会计原则、政策、指南的变化;以及用于提供前瞻性陈述的假设的变化。

红树林蟹壳(Scylla serrata)中的磷酸钙成分可作为牙髓封盖治疗的替代材料 Fadil Abdillah Arifi

摘要背景:磷酸钙在牙科中的应用可以作为牙髓盖髓治疗的替代材料。红树蟹壳含有较高的磷酸钙,可以作为牙髓盖髓治疗的替代材料。目的:测定红树林蟹壳(Scylla serrata)中磷酸钙的含量。方法:本研究为定量描述性研究,样本采集采用目的抽样法。结果:经XRD测试分析红树蟹壳中磷酸钙的含量,99.8%以羟基磷灰石的形式存在,0.2%以钙的形式存在。结论:采用X射线衍射(XRD)设备分析磷酸钙的含量,其中羟基磷灰石形式的磷酸钙含量为99.8%,钙形式的磷酸钙含量为0.2%。关键词: 锯缘青蟹壳(Scylla serrata);牙髓盖顶;磷酸钙

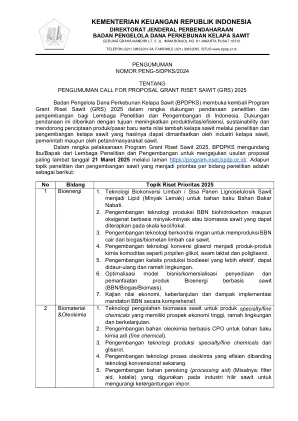

印度尼西亚共和国财政部

序号 优先研究主题领域 2025 1 生物能源 1.木质纤维素棕榈油废弃/收获残渣生物转化成生物燃料原料脂质(脂肪油)的技术。 2. 开发基于油或棕榈生物质的生物碳氢化合物和含氧化合物BBN生产技术,可在小规模/本地规模应用。 3. 开发利用棕榈油废液沼气/生物甲烷生产液体生物燃料的温和技术。 4、甘油转化生产丙二醇、乳酸、聚甘油等大宗化工产品的技术开发。 5. 开发更有效、可回收、更环保的生物柴油生产催化剂。 6. 优化商业模式/棕榈油基生物能源产品(BBN/沼气/生物质)的供应和利用商业化。 7. 全面研究强制性BBN实施的经济价值、可持续性和影响。 2 生物材料和油脂化学品

2022 年诚信经营 - Hubungan Investor

本报告包含可被视为前瞻性陈述,因此公司实际获得的结果、其实施或成就可能与通过前瞻性陈述获得的结果不同,包括国家、地区和国际经济的变化;外汇汇率的变化;价格变化;公司竞争的变化;立法和会计原则、政策和指南的变化,以及用于作出前瞻性陈述的假设的变化。本报告包含可被视为前瞻性陈述的陈述,因此公司的具体结果、实施情况和成就可能与包括国家、地区和国际经济变化的前瞻性陈述不同;外汇汇率的变化;价格变化;公司竞争的变化;监管和会计原则、政策和指南的变化;以及提供前瞻性陈述时所使用的假设的变化。

2022 年诚信经营 - Hubungan Investor

本报告包含可被视为前瞻性陈述,因此公司实际获得的结果、其实施或成就可能与通过前瞻性陈述获得的结果不同,包括国家、地区和国际经济的变化;外汇汇率的变化;价格变化;公司竞争的变化;立法和会计原则、政策和指南的变化,以及用于作出前瞻性陈述的假设的变化。本报告包含可被视为前瞻性陈述的陈述,因此公司的具体结果、实施情况和成就可能与包括国家、地区和国际经济变化的前瞻性陈述不同;外汇汇率的变化;价格变化;公司竞争的变化;监管和会计原则、政策和指南的变化;以及提供前瞻性陈述时所使用的假设的变化。

2022 年诚信经营 - Hubungan Investor

本报告包含可被视为前瞻性陈述,因此公司实际获得的结果、其实施或成就可能与通过前瞻性陈述获得的结果不同,包括国家、地区和国际经济的变化;外汇汇率的变化;价格变化;公司竞争的变化;立法和会计原则、政策和指南的变化,以及用于作出前瞻性陈述的假设的变化。本报告包含可被视为前瞻性陈述的陈述,因此公司的具体结果、实施情况和成就可能与包括国家、地区和国际经济变化的前瞻性陈述不同;外汇汇率的变化;价格变化;公司竞争的变化;监管和会计原则、政策和指南的变化;以及提供前瞻性陈述时所使用的假设的变化。