XiaoMi-AI文件搜索系统

World File Search Systemfiscal

2023 财年财务业绩及 2024 财年预测

同比 · 尽管钢材及铝压延产品销量下降、存货评估收益减少、建筑机械业务的报酬收入减少,但通常利润仍比去年同期增加540亿日元至1,609亿日元(ROIC 6.7%),部分原因是由于钢材价差、非钢材销售和采购价格的改善,以及神户发电站4号机组投入运营后的暂时收益和燃料成本调整的时间滞后等。 · 在本报告年度,公司在盈利能力下降的铝业务中录得420亿日元的亏损(详情见第10至12页,铝压延产品:通常亏损146亿日元,非常亏损92亿日元,铝新材料:非常亏损180亿日元)。归属于母公司股东的利润较上年增加369亿日元,达到1095亿日元,部分原因是非流动资产转让收益。与上次预测相比 • 普通利润较上次预测的1500亿日元增加109亿日元,部分原因是尽管铝压延产品业务录得亏损,但钢铁金属价差的改善和电力业务的暂时收益增加。

帕劳共和国经济和财政更新财政年度...

ADB — 亚洲开发银行 ATO — 澳大利亚税务局 BGRT — 企业总收入税 BPT — 企业利润税 BSCC — 印度尼西亚海底电缆公司 CARES — 新冠病毒援助、救济和经济保障 CCSP — 公务员养老金计划 COFA — 自由联合契约 COVID — 新冠病毒 ID COTS — 商用现货软件 CPI — 消费者价格指数 CPRO — 新冠病毒大流行救济方案 CRA-10 — 契约审查协议;2010 CRA-23 — 契约审查协议; 2023 CROSS — 新冠病毒一站式救济法案 CRF — 周期性储备基金 CRRF — 气候复原力储备基金 CSPP — 公务员退休金计划 CTF — 紧凑型信托基金 DOI — 内政部(美国政府) DRP — 灾害复原力计划 DSA — 债务可持续性分析 EEZ — 专属经济区 EPO — 电力运营 FAS — 自由联合州 FDIC — 联邦存款保险公司 FIC — 金融机构委员会 FPUC — 联邦疫情失业补偿 FRDMA — 财政责任与债务管理法 GDP — 国内生产总值 GDE — 国内总支出 GFS — 政府财政统计 GNI — 国民总收入 HLDP — 住房贷款发展计划 IHG — 洲际酒店集团 JBIC — 日本国际协力银行 IMF — 国际货币基金组织 KASP — 科罗尔艾莱卫生项目 KSG — 科罗尔州政府 LIBOR — 伦敦银行同业拆借利率MTEF-mod — 中期经济和财政模型 NDBP — 帕劳国家开发银行 NIIP — 国家基础设施投资计划 OEK — 零利率贷款 PBL — 政策性贷款

综合财政计划

简介 - 2024 年综合财政计划 ...................................................................................................... i I. 2024 年运营预算 2024 年综合财政计划信息 .............................................................................................. 1 2024 年运营收入摘要 ...................................................................................................... 4 资金来源 ...................................................................................................................... 5 2024 年部门拨款(按计划领域) ............................................................................. 6 资金使用方式 ...................................................................................................................... 7 2024 年运营收入和支出(按基金)摘要 ............................................................................. 8 2024 年部门拨款(按基金和计划领域) ............................................................................. 9 部门收入摘要比较 ............................................................................................................. 10 部门支出摘要比较 ............................................................................................................. 11 2024 年部门收入(按来源) ............................................................................................. 12 2023 年和 2024 年全县收入预估比较 ................................................................................. 13 2024 年全县支出预估比较2023 年和 2024 年 ................................ 17 2014 年至 2024 年全县应税不动产评估价值 ................................ 23 各部门全职员工总数 ............................................................................................. 24 行政部门:县行政/一般政府 县行政长官 ............................................................................................................. 25 县经理 ............................................................................................................................. 26 县律师 ............................................................................................................................. 27 预算和财务 ............................................................................................................................. 29 人力资源 ............................................................................................................................. 41 公平和包容 ............................................................................................................................. 43 法医 ............................................................................................................................. 45 法庭记录 ............................................................................................................................. 49 行政服务 ............................................................................................................................. 53 行政区划 ...................................................................................................................................... 54 选举部门 ................................................................................................................ 58 市场营销和特别活动 ...................................................................................................... 60 财产评估部门 .............................................................................................................. 62 采购和供应部门 .............................................................................................................. 64 房地产部门 ...................................................................................................................... 66 退伍军人服务部门 ............................................................................................................. 67 信息技术 ...................................................................................................................... 69 可持续性 ...................................................................................................................... 117 健康和福利儿童计划………………………………………………………………………………………………...71 人力服务 ...................................................................................................................... 73 凯恩社区生活中心 ............................................................................................................. 77 健康 ................................................................................................................................ 81 少年法庭安置 ................................................................................................................ 122 公共安全公设辩护人 ................................................................................................................ 31 监狱 ................................................................................................................................ 94 警察 ................................................................................................................................ 98 紧急服务................................................................................................................ 102................................................ 69 可持续性 ................................................................................................................ 117 健康和福利 儿童倡议…………………………………………………………………………………………...71 人类服务 ................................................................................................................ 73 凯恩社区生活中心 ...................................................................................................... 77 健康 ............................................................................................................................. 81 少年法庭安置 ............................................................................................................. 122 公共安全 公设辩护人 ............................................................................................................. 31 监狱 ............................................................................................................................. 94 警察 ............................................................................................................................. 98 紧急服务 ............................................................................................................................. 102................................................ 69 可持续性 ................................................................................................................ 117 健康和福利 儿童倡议…………………………………………………………………………………………...71 人类服务 ................................................................................................................ 73 凯恩社区生活中心 ...................................................................................................... 77 健康 ............................................................................................................................. 81 少年法庭安置 ............................................................................................................. 122 公共安全 公设辩护人 ............................................................................................................. 31 监狱 ............................................................................................................................. 94 警察 ............................................................................................................................. 98 紧急服务 ............................................................................................................................. 102

众议院委员会时间表

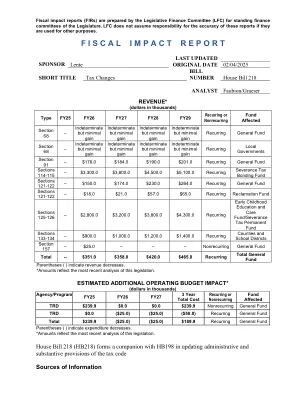

众议院法案218 - 第2页LFC文件代理机构分析从税收和税收部(TRD)摘要摘要摘要218众议院法案218(HB218)是一项税收和税收部(TRD)法案,提议对税收法规进行广泛的行政清理。该法案旨在澄清矛盾的法规,废除未使用或过期的部分,并简化行政法规。TRD提供了描述和划分分析。更改包括:第1、102、106、108-112节:删除1月1日本地期权总收入税(GRT)税率变更,但在紧急情况下某些本地选项或不可预见的情况会影响储备金水平。第1至25至48至49节:《大都会重建法》(第1节)和《税收增量发展区法》的较小清理,以对目的地采购和数据收集进行更改(第2至9节);更新当前语言,例如将食品券更改为补充营养援助计划(SNAP)和人类服务部(HSD)为Heath Care Authority(HCA)(第10节);将几个自愿的个人所得税(PIT)退款捐款和收入分配汇总分为更少的部分(第17和48节);更新有关调整税收分配的规定(第11至15节以及第18和19节);并删除有关分布的过时语言和其他小变化,并反映GRT的目的地采购(第16和20至25节)。第26节:以电子方式付款的纳税人将要求超过25,000美元的纳税人,并且可能不再通过现金或支票付款,但要获得TRD批准的豁免。第27节:增加纳税人可能应欠的最大值,并有资格提起申请,而每月支付的频率从$ 200到$ 500;删除第7-1-15条NMSA的过时条款。第28、30和31节:删除了TRD和纳税人之间的结束协议的总检察长批准,以及解决税收纠纷的要求,以及退款和减免超过20万美元。将退款或信贷的拒绝添加为符合当前做法的结束协议的主题。允许TRD仅因罚款而减轻抗议活动,而利息少于50美元。第29节:允许修改后的申报表,显示税收的超额付款构成了TRD允许的任何税收计划的退款索赔,这为纳税人节省了单独提交退款请求的步骤。删除了有关纳税人对拒绝与第7-1-29.2 NMSA 1978年相抵触的信用的能力的语言。第32至34和150节:除了县书记员申请外,允许TRD向国务卿以电子方式提交税收留置权,以及与税收留置权相关的其他次要清理。留置权可以在没有公证签名的情况下提交。

财政主题-IOWA.GOV

2024爱荷华州法案,房屋档案2673(行为卫生服务系统法)在爱荷华州卫生与公共服务部(HHS)的控制下建立了一个新的行为卫生服务系统,负责实施与心理健康和成瘾性疾病有关的州范围内的系统,这将取代当前的MHDS系统。爱荷华州代码第225C章将于2025年7月1日废除。当时将解散MHDS委员会。背景MHDS委员会成立于1981年,爱荷华州法案,第78章(心理健康,智障和发展障碍法),目前由州长任命的18名投票成员组成,并由参议院的三分之二投票确认,他们监督了11个MHD地区的决策。可以在HHS网站上找到更新的MHD区域地图。

财政年度 FY25-27

Trinity Health Grand Haven 完成了全面的社区健康需求评估 (CHNA),并于 2024 年 5 月 22 日由董事会通过。渥太华县的 CHNA 是通过 Healthy Ottawa 开展的一项合作工作,Healthy Ottawa 是多个健康和人类服务机构的合作伙伴关系。CHNA 流程遵循《平价医疗法案》(ACA) 和美国国税局 (IRS) 规定的非营利性医院的适用联邦要求。评估考虑了对患者结果、社区健康状况和健康社会影响因素的二次数据分析以及主要数据收集的全面审查,包括来自社区代表、社区成员和各种社区组织的意见。完整的 CHNA 报告可在社区健康需求评估 | Trinity Health Michigan 以电子版形式获取,或可在密歇根州格兰德黑文 Sheldon Road 1390 号的 Trinity Health Grand Haven 获取印刷版。

新墨西哥州税收支出报告2022

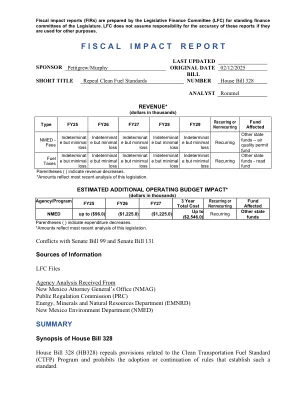

房屋法案328 - 第2页1。HB328废除第74-1-18条NMSA 1978年,《环境改进法》,作为《清洁运输燃料标准》(CTFP)计划的一部分,根据法律2024,第54章。2。该法案在1978年第74-1-3节中删除了与“碳强度”,“燃料生命周期”和“运输燃料”有关的定义。在第74-1-7 NMSA 1978年的“燃料生命周期”中,《环境改进法》删除了。 3。 HB328添加了一个新部分,以防止环境改善委员会(EIB)采用或维护与清洁运输燃料标准有关的任何规则。 该法案不包含生效日期,因此,如果被颁布后,立法机关休会后90天,或2025年6月20日生效。。在第74-1-7 NMSA 1978年的“燃料生命周期”中,《环境改进法》删除了。3。HB328添加了一个新部分,以防止环境改善委员会(EIB)采用或维护与清洁运输燃料标准有关的任何规则。该法案不包含生效日期,因此,如果被颁布后,立法机关休会后90天,或2025年6月20日生效。财政影响,因为尚未颁布有关CTFP的最终规则,因此对空气质量许可证基金的费用损失不确定。现行法律允许环境部(NMED)收回合理的EIB管理和执行规则。建立费用后的年度收入将存放在空气质量许可基金中。同样,CTFP对燃油税和收入对道路基金的影响目前尚不清楚。其他预算影响反映了NMED计划成本的降低。nmed对有关运营的财政影响的评论:构建[计划]和规则制定和实施所需的专业知识,NMED雇用了4 fte。如果批准了HB328,则CTFP将不再需要这些人员。同样,NMED使用了新墨西哥立法机关拨款的大约200万美元的资金来准备CTFP规则,并在EIB面前准备了专家报告。如果批准了HB328,则迄今为止支出的资金将用于徒劳。正如NMED预计将从未来的计划费用到经营CTFP的收入,因此将不再收集此类收入,从而将未来的收入收集到HB328下的CTFP。重大问题法律2024第54章授权的CTFP,它基于每位二氧化碳等效含量的克克,创建了新墨西哥州的燃料信贷市场系统,该克二氧化碳等效1,高碳燃料(例如柴油和汽油),通过为其燃料燃料供应燃料的碳燃料燃料的燃料(例如柴油和汽油),从而使燃油燃料的燃料燃料的燃料燃料供应量为其他,以供应燃料燃料的碳燃料,以供应燃料燃料的碳燃料,以供应低碳酸含量的燃料,而燃料燃料的燃料是燃料的燃料燃料,而燃料燃料则是燃料的燃料燃料,而燃料燃料则是燃料的燃料燃料,而燃料的燃料燃料是燃料的燃料储备碳燃料生产商或进口商。法律2024第54章进一步授权EIB采用规则并评估清洁费用1 1 Megajoule = 239卡路里(营养定义)