点击购买,资源将自动在新窗口打开.

获取独家产品信息,尽享促销优惠!立即订阅,不容错过

* 限···时··优惠

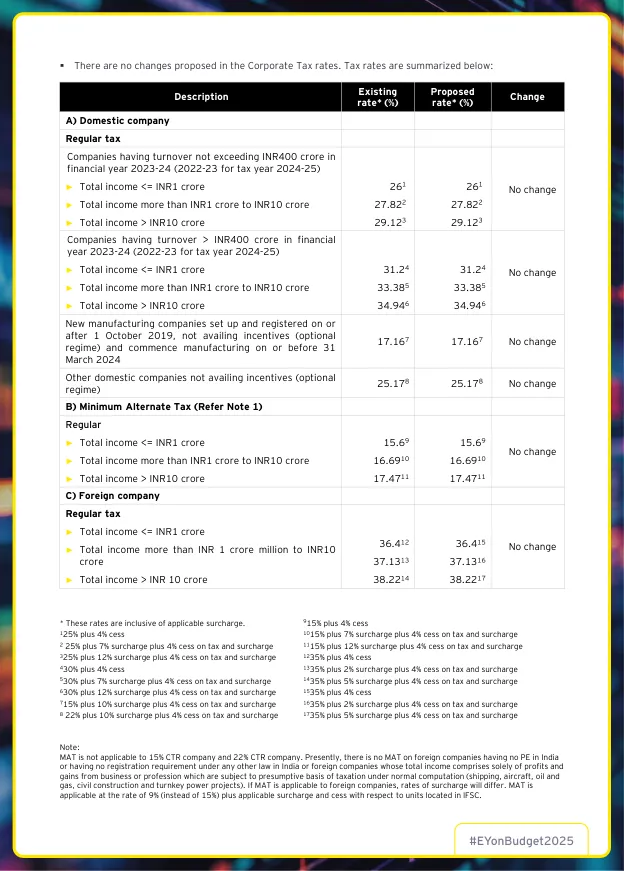

注:MAT 不适用于 15% CTR 公司和 22% CTR 公司。目前,在印度没有常设机构或根据印度其他法律没有注册要求的外国公司,或总收入仅由商业或职业利润和收益组成的外国公司没有 MAT,这些公司在正常计算下应按推定的纳税基础纳税(航运、飞机、石油和天然气、土木工程和交钥匙电力项目)。如果 MAT 适用于外国公司,附加税率将有所不同。MAT 的税率为 9%(而不是 15%),外加适用于位于 IFSC 的单位的附加税和附加税。

主要关键词