XiaoMi-AI文件搜索系统

World File Search Systemifrs

模型IFRS财务报表

4。The IASB's amendment to IAS 39 Financial Instruments: Recognition and Measurement – The Fair Value Option, issued in June 2005, will allow entities to designate financial assets and liabilities at fair value through profit or loss if an accounting mismatch is eliminated or significantly reduced, a group of financial assets and/or liabilities is managed and evaluated on a fair value basis by the Group's key management personnel or, in certain circumstances, the financial instrument contains嵌入式衍生物。对从2006年1月1日或之后开始或之后开始的时期必须进行修正,并鼓励提前采用。如果从2005年9月1日之前开始采用该期限,则必须在2005年9月1日之前订立名称。

IFRS S2气候相关披露

GC已经建立了脱碳治理和管理结构,从董事级别到运营层面,以根据公司的净零目标在所有过程中的整合和效率。在这方面,GC任命了董事会级的公司治理和可持续性委员会(CGS),以通过季度会议监督与气候相关的问题。CGS得到可持续发展发展委员会(SDC)的支持,担任执行级委员会,由可持续性执行副总裁主持,担任最高级别的可持续性执行官担任该委员会主席。SDC的责任是管理战略方向缓解与气候变化有关的问题。这些包括减少温室气体目标设定,通过强调减少温室气体排放等,对项目投资计划的改进等。SDC担任委员会主席最高级别的可持续性执行官,还确定了在组织层面上实现脱碳和可持续发展所需的操作整合的计划,实际应用和测量系统。

IFRS 警报 - 恶性通货膨胀国家

IFRS Alerts 是作为信息资源开发的,总结了国际会计准则委员会和国际财务报告准则解释委员会发布的新公告。本文件仅供参考,其内容在具体情况下的应用将取决于所涉及的具体情况。尽管我们已尽量谨慎地编写本文件,但使用本文件协助评估是否遵守国际财务报告准则的人员应具有足够的培训和经验。任何人均不得在未考虑和听取专业建议的情况下根据本文件所含材料采取具体行动。致同国际有限公司 (GTIL) 或其任何人员、任何成员公司或其合伙人或雇员均不对本文件可能包含的任何错误(无论是由于疏忽还是其他原因造成的)或任何人因使用或以其他方式依赖本文件而遭受的任何损失(无论如何造成)承担任何责任。

2023 IFRS年度报告

公司概述Qiagen是全球领先的样本提供商,介绍了洞察解决方案,使客户能够从任何生物样本中获得有价值的分子见解。我们的样品技术分离并加工脱氧核糖核酸(DNA),核糖核酸(RNA)和蛋白质(蛋白质) - 生命的基础 - 与血液,组织和其他材料相比。测定技术使这些生物分子可见,并准备使用一系列技术进行分析。生物信息学软件和知识库用于解释复杂的基因组数据集,以提供相关,可操作的见解。仪器和自动化解决方案用于将这些产品结合在一起,分成无缝且具有成本效益的工作流程。我们为全球500,000多名分子诊断(人类医疗保健)和生命科学(学术研究,制药和生物技术公司以及应用程序识别 /法医和食品安全等应用)提供解决方案。截至2023年12月31日,我们在全球35个地点雇用了大约6,000名员工。

IFRS-S2-IBG - 已发布IFRS标准

空运与物流行业实体产生直接的温室气体(GHG)排放,这会导致气候变化。由空气和道路运营运营都通过燃料燃烧产生的排放。鉴于喷气燃料排放的高度,空运为气候变化做出了特别有效的贡献。温室气体排放的管理可能会影响空气货运和物流实体的成本结构,因为排放直接与燃料使用,从而与运营费用有关。燃油效率和替代燃料的使用可能会降低燃料成本,或者限制暴露于挥发性燃料定价,未来的监管成本以及GHG排放的其他后果。虽然新飞机和卡车通常更省油,但现有的舰队可能会改装。对更省油飞机或车辆的资本投资以及新兴的燃油管理技术可能会降低燃油费用并提高盈利能力。这些投资还可以帮助实体捕获寻求低碳运输解决方案的客户的市场份额。

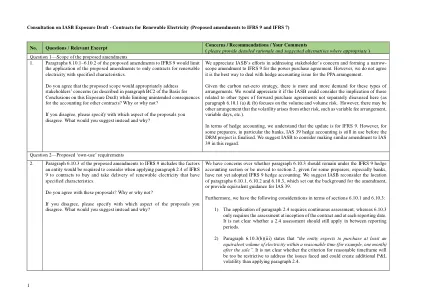

就IASB暴露草案咨询 - 可再生电力合同(提出了IFRS 9和IFRS 7的修正案)

我们感谢IASB为解决利益相关者的关注以及对IFRS 9的狭窄范围修正的努力而努力。但是,我们不同意这是处理PPA安排对冲会计问题的最佳方法。鉴于碳净零策略,对这些类型的安排的需求越来越多。,如果IASB可以考虑与其他类型的远期购买协议相关的含义,我们将不胜感激(因为6.10.1(a)&(b)段落侧重于数量和数量风险。但是,可能还有其他安排源于其他风险,例如可变费用安排,可变天数等)。在对冲会计方面,我们了解该更新是针对IFRS 9的。但是,对于某些准备人,尤其是银行,IAS 39对冲会计仍在使用之前,在DRM项目最终确定之前。我们建议IASB考虑在这方面与IAS 39进行类似的修正。问题2-所提供的“自我使用”要求

![合并财务结果的摘要[IFRS]](/simg/d\d65108df12f0bd2f0af1b5b3964e4e537d70f819.webp)

合并财务结果的摘要[IFRS]

在医疗保健方面,随着全球社会的年龄,我们希望看到努力优化社会保障支出并分散医疗保健职能。在这种背景下,预防,早期诊断和自我药物将变得越来越重要。同时,医疗保健差异和医疗保健可及性问题将继续持续存在。此外,我们预计技术创新的进步,例如基因分析,超高敏感测量和小型化,将应用于医疗保健。对个性化医学的需求将增长,我们期望新治疗方法的实际应用,例如再生和细胞医学以及基因组医学。此外,我们预测了人工智能(AI)的广泛采用和医疗保健部门中数字化转型(DX)的加速度,包括机器人技术的实施和扩展。我们预计会有进一步的增长机会。另一方面,人们担心医疗费用增加以及由于热带疾病的扩大以及由于气候变化引起的传染病的传播而对医疗基础设施的不利影响。回应,我们预计各个国家能够加强其环境法规。

IFRS - USD新闻发布E 小组税策略 工作服务的未来 Infosys Limited收入电话会议 演示 摘录 - HFS视野:AAADA QUADFECTA服务2024 工程自主网络 AI全球服务:Infosys Topaz 可持续采矿的路线图 AI成熟度模型和评估 CFO的数字复兴 NextGen AMS成熟模型 区块链可再生 - 能量认证。 ... AI临床试验价值链中的用例 云雷达:医疗保健行业报告 基于Genai的数据质量,分析和协调 采用无缝和derisk的Microsoft 365&Dynamics 365实现的Infosys Microsoft Microsoft最大化模型(M-Cube) 技术的心脏:'心脏健康中的ai'nnovation 负责的供应链和供应商多样性政策 一致的策略,纪律处决

•Infosys推出了Infosys Aster TM - 一组AI-AMPLIFIED的营销服务,解决方案和平台,可提供引人入胜的品牌体验,提高营销效率以及为业务增长加速效率。汤姆·波特曼(Div> Tom Portman),在线转型和数字渠道的小组负责人ABB表示:“ Infosys Aster™正在带来专业知识,以帮助我们重新构想,工程师并激活最佳的同类全渠道全渠道体验,并为我们的客户,合作伙伴和前景访问他们所需的相关信息和最新信息所需的信息。 我们看到AI的潜力扩大了这些功能,并显着提高了个性化内容的限制,从而确保了参与性的可预测性。 我们正在提升我们与客户的联系以及客户如何与我们建立联系的方式。”汤姆·波特曼(Div> Tom Portman),在线转型和数字渠道的小组负责人ABB表示:“ Infosys Aster™正在带来专业知识,以帮助我们重新构想,工程师并激活最佳的同类全渠道全渠道体验,并为我们的客户,合作伙伴和前景访问他们所需的相关信息和最新信息所需的信息。我们看到AI的潜力扩大了这些功能,并显着提高了个性化内容的限制,从而确保了参与性的可预测性。我们正在提升我们与客户的联系以及客户如何与我们建立联系的方式。”

信息注释应用IFRS 9财务...

ESMA的公开声明6指出,大流行相关的经济支持和救济措施并不一定意味着SICR的自动触发因素。 因此,如果已向借款人提供了重大救济措施,并且在撤回这些救济的地方,Iaasa希望银行将区分对金融资产的整个预期寿命和解决借款人临时流动性约束的措施和救济的措施和救济。 银行应相应地应用IFRS 9来准备其财务报表。ESMA的公开声明6指出,大流行相关的经济支持和救济措施并不一定意味着SICR的自动触发因素。因此,如果已向借款人提供了重大救济措施,并且在撤回这些救济的地方,Iaasa希望银行将区分对金融资产的整个预期寿命和解决借款人临时流动性约束的措施和救济的措施和救济。银行应相应地应用IFRS 9来准备其财务报表。