XiaoMi-AI文件搜索系统

World File Search Systeminsurers

开发与气候相关披露,治理和风险惯例的指南通知,用于银行和保险公司简介1。

开发与气候相关披露,治理和风险惯例的指南通知,用于银行和保险公司简介1。本文档详细介绍了为银行和保险公司确定与气候相关的披露,治理和风险惯例的指南通知所采取的过程。它提供了有关咨询过程和收到评论的反馈。此反馈说明是出于信息目的,对于银行和保险公司的气候相关披露,治理和风险管理的方法可能很有用。背景2。开发有关气候相关披露,治理和风险惯例的指南通知是审慎管理局(PA)的一部分,即将与气候相关的风险纳入其监管和监督活动。这些指南通知遵循了PA的先前与气候相关的出版物,包括2019年的气候披露和2020年气候风险调查报告,2022年PA关于气候相关风险的沟通以及与选定机构在2023年有关气候风险的董事会的沟通。3。指导通知草案于2023年8月发布了公众咨询,以允许在开发过程中提供投入。PA发布的指南通知通常不受公共咨询过程的约束,通常会根据次要监管工具(例如颁发的审慎标准或指令)发表,或提供有关特定监管或监督事项的指导。在这种情况下,有关与气候有关的披露,治理和风险实践的指南通知与标准方法偏离。与气候相关风险的性质和特征,包括高度不确定性,更长的时间范围和气候效应的非线性性质以及当前有限但不断发展的数据以预测未来的影响,因此需要这种方法。公共咨询过程允许在开发阶段进行投入,以确保更大的合作和共同创造的方法,以表彰与气候相关风险及其影响的定制性质。

纽约州金融服务部 - 健康保险公司:SERFF 中的 2025 年合格牙科计划 (QDP) 备案说明(2024 年 5 月 7 日)

2025 年合格牙科计划 (QDP) 在 SERFF 中的备案说明 (5/7/24) 每个 QDP 备案都包含一个活页夹,其中包含纽约州卫生局 (NYSOH) 内为个人市场和 SHOP 提供的独立牙科计划所需的所有数据。还应为仅在个人市场中在 NYSOH 之外提供的 NYSOH 认证独立牙科计划提交活页夹。无需提交仅限交易所的小组活页夹。发行人应为每个 NAIC 公司代码的每个市场类型(个人或小组)提交一个活页夹。此外,如果发行人在同一 NAIC 公司代码中使用两个不同的 DBA(或营销名称),则应为每个 DBA 提交单独的活页夹。NYSOH 备案:发行人应在 SERFF 中提交包含所有必需模板的 QDP 活页夹。如果发行人正在 NYSOH 内提供 QDP,并在 NYSOH 外提供相同的计划作为 NYSOH 认证的独立牙科计划,则发行人应按照计划和福利模板中的说明,在 QDP/Non-QDP 字段下,指明特定 HIOS 计划 ID 在 NYSOH 内外均可用。发行人不应在单独的交易所外活页夹中提交重复的计划。发行人不应在多个活页夹中包含任何特定的 HIOS 计划 ID。如果发行人希望 QDP 显示在 SHOP 的 Marketplace 门户上,则必须在 QDP/Non-QDP 字段中将 HIOS 计划 ID 标记为在 NYSOH 内外均可用。NYSOH 外备案:发行人应提交活页夹,仅用于个人市场在 NYSOH 外提供的计划。对于发行人不想在 Marketplace 门户上显示的在 NYSOH 外提供的小型 NYSOH 认证独立牙科计划,则不需要活页夹。每个许可证持有者应提交一份单独的活页夹。

2024 年 11 月 22 日 主题:保险(审慎标准)(复苏计划)规则 2024 年复苏计划:预期和指导方针 尊敬的(再)保险公司

2024 年 11 月 22 日 主题:保险(审慎标准)(恢复计划)规则 2024 年恢复计划:期望和指南 亲爱的(再)保险公司, 介绍 2024 年 4 月 25 日,百慕大金融管理局(管理局或 BMA)发布了《保险(审慎标准)(恢复计划)规则 2024》(规则),该规则将于 2025 年 5 月 1 日生效。 2024 年 9 月,管理局与业界举行了一次研讨会,讨论管理局对恢复计划的期望。BMA 感谢其利益相关者在研讨会上的持续参与和反馈。 以恢复计划的形式进行充分的准备不仅可以降低(再)保险公司破产的可能性,还可以通过提高(再)保险公司的准备程度来减少潜在破产的影响。因此,有效的恢复计划框架有助于实现保单持有人的保护以及维持金融稳定。除了概述研讨会期间收到的利益相关者的主要反馈外,这封信还总结了管理局对恢复计划的期望。它提供了(再)保险公司在起草和实施恢复计划时面临的挑战的实际例子。我们相信这将有助于规划 2025 年的相关活动,包括通过(再)保险公司的内部治理根据规则制定和批准第一批恢复计划。在我们未来的监管互动中,英国保险协会将热衷于讨论这封信中概述的主题,包括如何按比例满足这些期望以反映每个(再)保险公司的性质、规模和复杂性。在这种情况下,“按比例”意味着只期望了解单个(再)保险公司的关键弱点(例如,由其业务模式、关联性等产生的弱点)、其恢复能力(例如,可用的恢复选项和潜在障碍)以及其计划制定和运营的治理安排所需的信息程度。有关 BMA 对恢复规划的期望和指导方针的详细指导说明将于 2025 年公布。恢复规划和恢复计划恢复规划不仅仅代表恢复计划的制定。恢复规划涉及组织内各个职能部门高级管理层的积极参与,这对于恢复战略的实施至关重要,也包括董事会和相关委员会的参与。需要这种参与来确保:

更改公共调节器的调节

TO: Illinois Public Adjusters and Property and Casualty Insurers FROM: Ann Gillespie, Acting Director DATE: August 27, 2024 RE: Company Bulletin 2024-16 – Changes to the Regulation of Public Adjuster The purpose of this bulletin is to notify all Illinois public adjusters, and the insurers who work with them, of the recent changes to the Department's regulations on public adjusters and to provide clear guidance on how public adjusters can demonstrate遵守伊利诺伊州公共调节器法规。所有公共调查员必须遵守《伊利诺伊州保险法》第XLV条(“公共调节法”)和伊利诺伊州保险部规则规则(“公共调节器规则”)的第3118部分(一起)。该部将使所有伊利诺伊州公共调节器对本公司公告中所述的当前法规负责。如果您不了解根据这些规定可以做什么和不能做什么,则应咨询律师。该部门不提供有关其业务惯例的个人法律建议或律师。I.公共调节器的部门制定

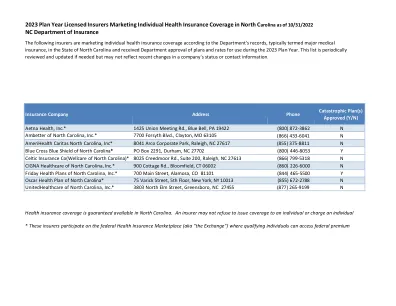

2023 计划年度持牌保险公司在北卡罗来纳州销售个人健康保险覆盖范围(截至 2022 年 10 月 31 日)北卡罗来纳州保险部

Aetna Health, Inc.* 1425 Union Meeting Rd., Blue Bell, PA 19422 (800) 872-3862 N Ambetter of North Carolina, Inc.* 7700 Forsyth Blvd., Clayton, MO 63105 (866) 433-6041 N AmeriHealth Caritas North Carolina, Inc* 8041 Arco Corporate Park, Raleigh, NC 27617 (855) 375-8811 N Blue Cross Blue Shield of North Carolina * PO Box 2291, Durham, NC 27702 (800) 446-8053 Y Celtic Insurance Co(Wellcare of North Carolina)* 8025 Creedmoor Rd., Suite 200, Raleigh, NC 27613 (866) 799-5318 N CIGNA Healthcare北卡罗来纳州星期五健康计划公司* 900 Cottage Rd., Bloomfield, CT 06002 (860) 226-6000 N 北卡罗来纳州星期五健康计划公司* 700 Main Street, Alamosa, CO 81101 (844) 465-5500 Y 北卡罗来纳州奥斯卡健康计划* 75 Varick Street, 5th Floor, New York, NY 10013 (855) 672-2788 N 北卡罗来纳州联合健康保险公司* 3803 North Elm Street, Greensboro, NC 27455 (877) 265-9199 N

指南通知1,共2024年:与气候相关的指南...

参考。 :15/8/6/2,2017年《金融部门法规法》,指南通知1,第1卷第1期,《 2024年与气候相关的治理和风险惯例指南》,针对本指南的保险人目标,指南通知是一种监管工具,旨在协助保险公司遵守保险公司在相关政府和保险公司(GOI)(GOI)中概述的要求。 标准享有法律地位,并旨在确定保险公司必须遵守的最低要求。 指南通知,尽管没有法律地位,但仍不清楚适用相应的标准。 本指南通知列出了旨在协助保险公司遵守GOI 3(保险公司的风险管理和内部控制)和GOI 3.1(自身的风险偿付能力评估(ORSA)(保险公司)的指南,因为这些审慎标准适用于对保险公司的气候相关风险。 本指南通知旨在说明在管理保险公司与气候相关风险时应考虑的方法。 本指南通知可以参考GOI标准内的特定规定,因此,必须与所引用的各自标准一起阅读。 指南通知为保险公司提供指导,以将与气候相关的风险整合到其治理和风险管理框架中,包括有关保险公司自身风险和偿付能力评估(ORSA)的指南。 1。 引言1.1气候变化可能导致物理1和过渡2风险,可能会影响保险公司的安全性和声音,并对金融部门具有更大的财务稳定性。参考。:15/8/6/2,2017年《金融部门法规法》,指南通知1,第1卷第1期,《 2024年与气候相关的治理和风险惯例指南》,针对本指南的保险人目标,指南通知是一种监管工具,旨在协助保险公司遵守保险公司在相关政府和保险公司(GOI)(GOI)中概述的要求。标准享有法律地位,并旨在确定保险公司必须遵守的最低要求。指南通知,尽管没有法律地位,但仍不清楚适用相应的标准。本指南通知列出了旨在协助保险公司遵守GOI 3(保险公司的风险管理和内部控制)和GOI 3.1(自身的风险偿付能力评估(ORSA)(保险公司)的指南,因为这些审慎标准适用于对保险公司的气候相关风险。本指南通知旨在说明在管理保险公司与气候相关风险时应考虑的方法。本指南通知可以参考GOI标准内的特定规定,因此,必须与所引用的各自标准一起阅读。指南通知为保险公司提供指导,以将与气候相关的风险整合到其治理和风险管理框架中,包括有关保险公司自身风险和偿付能力评估(ORSA)的指南。1。引言1.1气候变化可能导致物理1和过渡2风险,可能会影响保险公司的安全性和声音,并对金融部门具有更大的财务稳定性。为此,保险公司必须采取积极步骤来应对与气候相关的风险。

责任驱动的投资组合中的气候变化风险管理

最近在APRA的气候风险自我评估调查2024 1中强调了保险公司气候变化风险管理方法之间的某些差异。对受监管的金融机构的调查显示,与其他金融机构(例如银行和退休金资金)相比,在其气候风险评估中,保险公司的总成绩不那么成熟。在承保类型中,普通保险公司被认为是最成熟的,私人保险公司最少。这种差异部分是因为一般保险公司的承销业务,尤其是在家庭和内容保险中,更直接地暴露于气候变化的影响。正如APRA所承认的那样,对于保险公司而言,气候风险可以并且将影响其承销业务及其投资组合。

大学系列2025规则 - 普渡大学工程学院

LIABILITY RELEASE – RECOGNIZING THAT KART RACING AND ALL OF THE ACTIVITY ASSOCIATED WITH IT (“ACTIVITY”) CAN BE A HAZARDOUS UNDERTAKING, MEMBERS FOR THEMSELVES, THEIR HEIRS, EXECUTORS, REPRESENTATIVES, SUCCESSORS AND ASSIGNS, AGREE, BY THEIR MEMBERSHIP, THAT THEY RELEASE AND DISCHARGE EVGRANDPRIX, PURDUE UNIVERSITY, THE TRUSTEES OF PURDUE UNIVERSITY, AND ANY OF ITS OR THEIR DEPARTMENTS, TRUSTEES, AFFILIATED, EMPLOYEES, OFFICERS, AGENTS, AND INSURERS (“已释放的政党”)从任何责任赔偿损失,人身伤害和/或死亡,无论与任何事件或成员的参与和/或参与活动有关,无论受伤或事件如何出现,包括如何出现伤害或事件,包括无限制的种族主持人,规则解释,规则解释和违规,赛道的状况,赛道和/或紧急治疗或救援或救助。

2025 年运营计划

长期以来,NAIC 一直支持州保险部门对美国境外保险公司(外来保险公司)参与美国非准入市场的监管工作。NAIC 最初仅充当外来保险公司财务记录的存储库,多年来,NAIC 已转变为目前的角色,即外来保险公司(以下称“保险公司”指外来公司和劳合社集团)的公认权威机构,这些保险公司寻求批准在美国所有州和地区签发直接盈余线保费。NAIC 国际保险公司部门 (IID) 和盈余线 (C) 工作组(工作组)负责维护此操作计划(计划),该计划详细说明了保险公司必须满足的要求、标准和流程,才能获得并保持在外来保险公司季度名单(季度名单)中的资格。