XiaoMi-AI文件搜索系统

World File Search Systemlending

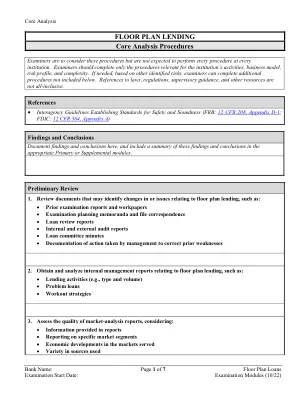

楼层平面图借贷核心分析程序

4. 评估楼面贷款政策,并确定该政策是否仍然适用于当前和计划中的贷款策略。有效的政策通常涉及:• 合格的借款人• 允许融资的商品类型• 发放和监控楼面贷款的指南• 基于与资本和总贷款相关的相关风险因素(例如产品类别、车辆类型、市场)的个别和总体限额• 贷款价值比抵押品要求• 抵押品文件标准和留置权完善程序• 持有所有权和其他所有权文件的指南• 抵押品检查指南• 缩减要求• 在发起时以及之后定期获取和评估借款人财务报表的指南• 获取制造商回购协议的指南• 获取债权人间协议的要求• 三方(制造商、经销商和银行)楼面协议的指南

有关乌干达数字贷款景观的见解

风险,操作障碍和欺诈:数字贷款的运营效率受到集成障碍和技术故障的阻碍,从而影响了金融服务的无缝交付。此外,最近的欺诈实例突出了强大的欺诈风险管理系统的至关重要。这些事件强调了持续改进验证 /验证过程的必要性,并提高了对数字空间中欺诈活动的警惕。实施严格的欺诈检测机制并培养合规性和透明性的文化对于维护数字贷款运营的完整性并维持对客户的信任至关重要。

中国P2P借贷平台的兴衰与未来

点对点 (P2P) 借贷平台是一种分散的微型金融系统,为低收入个人以及小型和非正规企业提供有限金额的金融服务。1 诺贝尔和平奖获得者、格莱珉银行创始人穆罕默德·尤努斯教授提倡微型金融作为支持企业家和社会包容的一种手段。2006 年,尤努斯教授访问中国,介绍微型金融的成功,并呼吁中国允许微型信贷机构作为扶贫的一种手段。2 由于互联网在中国广泛普及,利用互联网扩大微型金融被视为一种创新、包容和可持续的举措。随着电子商务的前景,互联网金融行业在中国急剧扩张,3 而 P2P 借贷平台使个人能够从其他个人获得微型信贷或小额贷款,而无需通过传统金融机构作为中介。4

欧洲投资银行能源贷款政策中期审查

欧洲能源行业正面临一场特殊的能源危机。两次连续的冲击袭击了该行业和整个经济。首先,新冠疫情导致能源消费下降并扰乱了全球供应链,随后封锁结束后能源需求反弹。其次,在俄罗斯入侵乌克兰的背景下,俄罗斯大幅减少对欧洲的能源供应,导致能源价格升至创纪录水平,助长了通货膨胀,并迫使各国政府大规模干预该行业。欧盟应对这一前所未有的形势的政策中一个至关重要的新要素是 REPowerEU 计划,该计划旨在加快对 55 项能源效率和可再生能源立法提案的投资。虽然短期重点是能源安全和可负担性,但长期目标仍然是到 2050 年在欧盟实现净零排放。

风险订购关系和P2P贷款的风险控制...

在点对点(P2P)贷款的背景下,需要风险控制,它们通常是指旨在保护数据完整性的一组程序和操作,尤其是为了在平台内的准确财务表示形式。风险控制程序需要制定,以确保在联邦平台上的风险和返回权衡方面的责任和公平性。这将促进参与者之间的信任,尤其是在过去的多个欺诈案件(例如安然,马德夫投资证券和世界科姆)的情况下,突显了强大的内部控制机制在维持金融生态系统的信誉方面的重要性。P2P贷款行业中的利益相关者越来越关注信任问题,需要对内部控制框架进行重新评估以维护客观性和可靠性。随着P2P贷款行业作为替代贷款和借贷平台的增长,以及自主P2P贷款平台的要求,复杂性以及自治实体(即MAS)共同努力评估,监控和减轻风险是这种复杂性的唯一解决方案。MAS的编排在促进和减轻风险方面起着关键作用。本研究旨在提供一种过程方法,用于促进P2P贷款领域内的协作动态。提出了一种状态图方法,其中引入了国家订单(SO),贷款批准,风险图,风险订购关系和风险带(RB),以供MAS扮演某些角色或任务。对于每个任务,还提供了用于隔离职责的控制。鉴于没有适当的自主系统进行决策,因此,必须使用强大的内部控制方法来控制贷款平台上的联邦信任。我们的方法将大大提高投资者的信心,以实现这一目标。

重新思考您的数字贷款策略-KPMG LLP

新的端到端旅程将需要培养一种专注于协作,知识共享和持续学习的数字文化。重要的是要与业务利益相关者合作进行技术改革。业务和技术利益相关者将需要拥有跟踪业务和绩效成果的联合指标。银行不仅需要吸引数字人才,不仅要重新训练/培训他们的技术人员,而且还要专注于习惯于旧工作方式的RMS/非技术同事。这将需要一项全面的人才策略,同时利用合作伙伴和供应商支持。

金融科技贷款Tobias Berg,Andreas Fuster和Manju ...

5同样,Vallee&Zeng(2019)证明,2017年,LendingClub的投资者中只有13%是散户投资者,大多数资金来自机构投资者(55%)和托管账户(29%)。有关市场贷款早期阶段的描述,请参见Morse(2015)。6参见https://www.lendacademy.com/lendingClub-closing-down-their-platform-for-retail-investors/(已访问的9月2日,2021年)。7相对于家庭贷款,在美国的金融科技业务贷款研究较少,尽管论文开始出现(Barkley&Schweitzer,2021; Balyuk等人。2020; Gopal&Schnabl,2021)。8 Berg等。 (2020)分析BNPL市场的贷款,重点是该市场中使用的筛选技术。 但是,关于BNPL贷款对消费者的增加的后果的研究很少。 9 Upstart评估了发起个人贷款和汽车再融资贷款的合作伙伴银行的申请人信用风险,然后他们要么在资产负债表上保留,要么出售给机构投资者。 10,尽管我们专注于直接从事贷款业务的公司,但金融科技在贷款过程中影响了许多中介步骤,而独立公司经常为银行和非银行贷款人提供服务(请参阅Choi等人。2019年,有关抵押贷款部分的概述)。 为例,黑骑士是该领域的软件,数据和分析提供商,截至2021年8月,市值为117亿。8 Berg等。(2020)分析BNPL市场的贷款,重点是该市场中使用的筛选技术。但是,关于BNPL贷款对消费者的增加的后果的研究很少。9 Upstart评估了发起个人贷款和汽车再融资贷款的合作伙伴银行的申请人信用风险,然后他们要么在资产负债表上保留,要么出售给机构投资者。10,尽管我们专注于直接从事贷款业务的公司,但金融科技在贷款过程中影响了许多中介步骤,而独立公司经常为银行和非银行贷款人提供服务(请参阅Choi等人。2019年,有关抵押贷款部分的概述)。为例,黑骑士是该领域的软件,数据和分析提供商,截至2021年8月,市值为117亿。

为什么要借贷?来自AAVE V2

* Giulio Cornelli(giulio.cornelli@bis.org)在国际定居银行和苏黎世的大学。Leonardo Gambacorta(leonardo.gambacorta@bis.org)在国际定居银行,与CEPR相关。 Rodney Garratt(Rodney.garratt@bis.org)在银行进行国际住区。 Alessio Reghezza(Alessio.reghezza@ecb.europa.eu)在欧洲中央银行。 We thank Thomas Rivera (discussant), Kathy Yuan (discussant), Anthony Zhang (discussant), Mike Alonso, Matteo Aquilina, Paolo Cavallino, Sebastian Doerr, Sean Foley, Wenqian Huang, Enisse Kharroubi, William Krekel, Tommaso Oliviero, Steven Ongena and Stefan Zeisberger. 在2024年Todefi-Todefi-Torino分散的金融会议上,我们也对研讨会和会议参与者表示敬意 本文所表达的观点是作者的观点,不一定反映了国际定居银行,欧洲中央银行或苏黎世大学的观点。Leonardo Gambacorta(leonardo.gambacorta@bis.org)在国际定居银行,与CEPR相关。Rodney Garratt(Rodney.garratt@bis.org)在银行进行国际住区。 Alessio Reghezza(Alessio.reghezza@ecb.europa.eu)在欧洲中央银行。 We thank Thomas Rivera (discussant), Kathy Yuan (discussant), Anthony Zhang (discussant), Mike Alonso, Matteo Aquilina, Paolo Cavallino, Sebastian Doerr, Sean Foley, Wenqian Huang, Enisse Kharroubi, William Krekel, Tommaso Oliviero, Steven Ongena and Stefan Zeisberger. 在2024年Todefi-Todefi-Torino分散的金融会议上,我们也对研讨会和会议参与者表示敬意 本文所表达的观点是作者的观点,不一定反映了国际定居银行,欧洲中央银行或苏黎世大学的观点。Rodney Garratt(Rodney.garratt@bis.org)在银行进行国际住区。Alessio Reghezza(Alessio.reghezza@ecb.europa.eu)在欧洲中央银行。We thank Thomas Rivera (discussant), Kathy Yuan (discussant), Anthony Zhang (discussant), Mike Alonso, Matteo Aquilina, Paolo Cavallino, Sebastian Doerr, Sean Foley, Wenqian Huang, Enisse Kharroubi, William Krekel, Tommaso Oliviero, Steven Ongena and Stefan Zeisberger.在2024年Todefi-Todefi-Torino分散的金融会议上,我们也对研讨会和会议参与者表示敬意本文所表达的观点是作者的观点,不一定反映了国际定居银行,欧洲中央银行或苏黎世大学的观点。

设计基于机器学习的贷款模型以增强访问

2 Independent Researcher, Lagos, Nigeria 3 Independent Researcher, Port Harcourt, Nigeria _______________________________________________________________________________ *Corresponding Author: Aminat Tinuwonuola Durojaiye Corresponding Author Email: tinuwonuola@gmail.com Article Received: 19-06-24 Accepted: 03-09-24 Published: 10-11-24许可详细信息:作者保留了本文的权利。本文根据创意共享属性noncmercial 4.0许可(http://www.creativecommons.org/licences/byby-nc/4.0/)分发,允许工作,无需进一步的工作,可以在未经访问的情况下进行开放式访问,从而允许非商业使用,再现和分发。 ______________________________________________________________________________________

联邦金融监管机构的人工智能公平借贷政策议程

1 关于本文所用语言的说明:对于“人工智能”、“种族和民族”和“公平”等关键术语的定义,并没有普遍的共识。在所有情况下,我们都力求包容,而不是排斥,在任何情况下,我们都不会贬低任何人的观点的重要性,也不会通过我们的术语伤害某个人或某个群体。为了回应的目的,我们对“人工智能”进行了广泛的定义,包括一系列技术和标准化实践,尤其是那些依赖机器学习或统计理论的技术和实践。我们在种族和民族方面使用以下语言:黑人、拉丁裔、亚裔美国人、夏威夷原住民或其他太平洋岛民、美洲印第安人/阿拉斯加原住民和白人。我们通常不使用“公平”或“负责任”的人工智能系统,而是使用“非歧视性”一词来指代不会以禁止的方式对人们进行差别对待或影响的人工智能系统,并使用“公平”来指代促进公平结果的人工智能系统,特别是那些解决历史歧视问题的人工智能系统。最后,“偏见”一词根据上下文有多种含义,因此,在可能的范围内,我们试图澄清我们指的是种族偏见、模型偏见还是其他形式的偏见。2 关于金融机构使用人工智能(包括机器学习)的信息和评论请求,86 Fed. Reg. 16837(2021 年 3 月 31 日),https://www.federalreserve.gov/newsevents/pressreleases/files/bcreg20210329a1.pdf。