XiaoMi-AI文件搜索系统

World File Search Systemltd

股票票据 NTPC Ltd

我们的看法:截至 2023 年 3 月 1 日,NTPC 有限公司是印度最大的发电公司,占印度容量的 17% 和发电量的 24%,装机容量为 71594 兆瓦。另外还有 17543 兆瓦的项目正在建设中,因为该公司的目标是到 2032 年达到 130 吉瓦的装机容量。这意味着到 2032 年,每年增加 5,000-6,000 兆瓦的容量,从而提供长期盈利可见性。该公司采用受监管的商业模式,关税由 CERC 确定,ROE 固定,从而可以转嫁不断上涨的燃料成本。NTPC 还做出了可靠和充足的燃料安排,最大限度地从国内来源供应,增加自有矿山的产量,并采购进口煤炭以满足平衡需求。全球能源格局发生了许多变化。向可再生能源的过渡正在加速。同时,能源安全已成为每个国家的优先事项。我们相信 NTPC 有潜力帮助印度实现这两个目标。该公司正在多方面和多种模式开展工作,以实现到 2032 年实现 60,000 兆瓦可再生能源发电量的目标。该集团还在增加燃煤发电量、水电和核电发电量,并致力于开发储能技术,以确保所有人都能获得负担得起且可靠的(24x7)电力。NTPC 继续保持卓越的运营和维护,这体现在 9MFY23 的低电价和全印度 PLF 的两位数领先(74.45% 对比 63.27%)。该公司在 FY22 财年实现了有史以来最高的利润。我们认为,鉴于 NTPC 在发电领域的主导地位、受监管的商业模式和充足的燃料供应安排,它是电力行业最安全的选择之一。

JIEJIE MICROELECTRONICS CO. , Ltd

焊接温度 Tsol 260 °C 注 1. 100μs 脉冲,100Hz 频率 注 2. 交流电 1 分钟,RH = 40 ~ 60%

JIEJIE MICROELECTRONICS CO. , Ltd

3 描述 TD101X 系列结合了 AlGaAs 红外发光二极管作为发射器,该发射器与硅平面光电晶体管探测器光耦合,采用塑料 LSOP4 封装。凭借坚固的共面双模结构,TD101X 系列提供了最稳定的隔离功能。特点

JIEJIE MICROELECTRONICS CO. , Ltd

注 1. 50% 占空比,1ms PW 注 2. ≤1μs PW,300pps 注 3. AC 1 分钟,RH = 40 ~ 60% 注 4. 10 秒

JIEJIE MICROELECTRONICS CO. , Ltd

本文件中提供的信息被认为是准确可靠的。但是,江苏杰杰微电子有限公司对未考虑此类信息或超出此类信息范围使用所造成的后果不承担任何责任。本文件中提及的信息如有更改,恕不另行通知,除非签署协议,江苏杰杰遵守协议。本文件中提供的产品和信息不侵犯专利。江苏杰杰对因使用此类产品和信息而可能导致的任何侵犯第三方其他权利的行为不承担任何责任。本文件为 2021 年 7 月 16 日发布的 1.2 版。本文件取代并替换了之前提供的所有信息。

案例研究:Clipfine Ltd

评估 - 学校门户网站的评估部分在Clipfine Ltd的可持续性旅程中非常有用。它提供了一个结构化框架,以评估当前实践并确定改进领域。全面的评估使该公司可以根据行业标准对其绩效进行基准测试,并为增强可持续性计划设定了现实的目标。通过详细的反馈和量身定制的建议,Clipfine Ltd明确了减少其碳足迹所需的特定步骤并改善了供应链实践。评估过程还强调了公司的优势,对已经出色的领域充满信心。总体而言,评估在指导可持续性战略并确保公司正处于实现长期环境目标的正确途径方面发挥了作用。

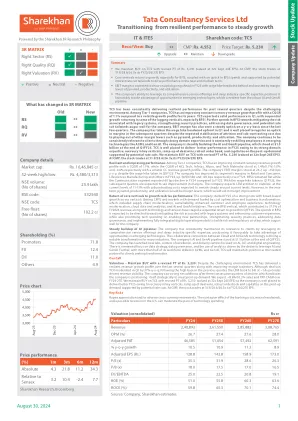

TATA咨询服务有限公司

TCS一直在过去几个季度中始终提供弹性的性能。在TIER-1公司中,TCS具有不断提高的恒定货币收入增长率,CQGR为1.1%,而同龄人的挥发性增长率为易变。tcs报告了Q1的坚实性能,在某些滞后垂直方面,尤其是BFSI,顺序生长返回。进一步花费在BFSI上,以减轻与遗留系统相关的风险,加强安全实践,解决数据治理以及潜在的速度削减对公司的风风。EBIT边际也以Y-O-y的稳定上升。该公司已在第一季度的工资远足前后受到逆风,尽管预计会因诸如金字塔,生产力和利用率等其他保证金杠杆而导致的损耗稳定和分包成本,但在随后的季度中却很适合在随后的季度登记利润。该公司通过强大的领域专业知识继续与客户一致地相关,并不断重新设置AI/ML和AI等新兴技术的员工。该公司正在稳步建造AI和Genai管道,该管道在Q1FY25结束时为15亿美元。TCS可以在25财年获得更好的绩效。我们维持使用经过修订的PT卢比的TCS购买。5,230(估值为9月26日EPS)。在CMP,股票以31.9/28.6/26.3x的交易25/26/27E EPS交易。

塔塔咨询服务有限公司

塔塔咨询服务有限公司 (TCS) 公布收入小幅增长至 73.63 亿美元,环比增长 1.1%,同比增长 2.3%。按固定汇率 (CC) 计算的收入环比增长 1.1%,比我们的预期低 0.5%。以卢比计算的收入为 61,237 千万卢比,环比增长 1.1%,同比增长 3.5%。收入增长主要得益于区域市场、制造、能源、资源和公用事业的强劲增长,但技术与服务、通信与媒体以及 BFSI 垂直领域的疲软抵消了这一增长。息税前利润率环比扩大 98 个基点至 26%,超过我们的 25.3% 预期,这得益于分包商成本的降低、生产率的提高和利用率的提高,但第三方成本和差旅费的阻力抵消了这一影响。净利润为 12,434 千万卢比,环比增长 6%,同比增长 9.1%。该公司报告称,交易成功金额达到创纪录的 132 亿美元,环比增长 63%,同比增长 32%。交易成功范围广泛,涵盖行业垂直领域和地区,其中包括一笔大型交易和其他标准规模的短期交易。订单出货比为 1.8 倍。北美 TCV 为 57 亿美元,其中 BFSI TCV 为 41 亿美元,消费者业务 TCV 为 16 亿美元。LTM 流失率环比下降 80 个基点至 12.5%。净员工人数减少 1,759 人,收盘时员工人数为 601,546 人。经营活动现金流为 12,480 千万卢比,同比增长 5.2%,而自由现金流则改善至 11,581 千万卢比,增长 4.3%。管理层评论保持稳定,并认为 2025 财年将好于 2024 财年,并且消费者业务和 BFS 中被压抑的需求正在出现复苏迹象和适度增长,他们认为这将成为中长期的增长动力。我们认为,鉴于交易量大幅增加、订单量强劲,以及关键 BFS 垂直领域被压抑的需求和逐渐消退的宏观逆风,该公司完全有能力在 2025 财年取得更好的业绩。因此,我们维持对 TCS 的买入评级,目标价保持不变,为 4,750 卢比。在 CMP,该股交易价格为 2025/26 财年每股收益的 27.4 倍/23.6 倍。关键利好

JIEJIE MICROELECTRONICS CO. , Ltd

本文档中提供的信息被认为是准确可靠的。但是,江苏杰杰微电子有限公司对未考虑此类信息或超出此类信息范围使用而造成的后果不承担任何责任。本文档中提及的信息如有更改,恕不另行通知,除非签署协议,江苏杰杰遵守协议。本文档中提供的产品和信息不侵犯专利。江苏杰杰对因使用此类产品和信息而可能侵犯第三方其他权利不承担任何责任。本文档为 2021 年 8 月 6 日发布的第 4.5 版。本文档取代并替换了之前提供的所有信息。是江苏杰杰微电子有限公司的注册商标。版权所有 © 2021 江苏杰杰微电子有限公司。印刷保留所有权利。

光辉再生私人有限公司

a) 为可再生能源提供具体规定,鼓励可再生能源参与提供辅助服务。b) 鼓励各州制定自己的辅助法规,以促进连接到“州内”输电网络的发电机参与。c) 应允许开放接入的可再生能源在现行法规模式下提供辅助服务。d) 要求澄清在电池储能加可再生能源系统中,电池系统的规模是否需要至少达到 1 兆瓦。e) 对于即将推出的包括电池在内的能源存储技术,要求放宽 1 兆瓦的最低容量标准,就像加州等发达电力市场的情况一样,加州对存储资源做出了例外规定,最低参与容量已设定为 100 千瓦。这将鼓励建立这样的存储系统,并通过响应时间短的辅助服务使系统运营商受益。