XiaoMi-AI文件搜索系统

World File Search Systempayable

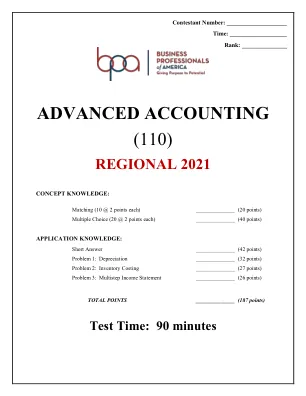

高级会计(110)

I. 匹配 – 20 分(每种情况 2 分) 将以下资产负债表分类与下面列出的账户进行匹配。 A. 流动资产 B. 财产、厂房和设备 C. 其他长期资产 D. 流动负债 E. 长期负债 F. 股东权益 G. 未出现在资产负债表中 _____ 1. 应收账款 _____ 2. 设备 _____ 3. 广告费用 _____ 4. 预付租金 _____ 5. 应付债券 _____ 6. 应付账款 _____ 7. 作为投资购买的 Apple 普通股 _____ 8. 超额实收资本 _____ 9. 销售成本 _____10. 保留收益 II. 多项选择 – 40 分(每种情况 2 分) _____ 1. 在美国制定所有会计准则的组织是 _____。 A. 美国注册会计师协会 B. 证券交易委员会 C. 美国国税局 D. 财务会计准则委员会 _____ 2. 以下哪项分录是应计项目的示例? A. 保险费用 100 预付保险费 100 B. 工资费用 100 应付工资 100 C. 未赚取租金收入 100 租金收入 100 D. 折旧费用 100 应付折旧 100

战略计划

MEMBERS Cheryl Beam, Nursing Instructor/ Director of Nursing Dr. Lynn Breer, Director of Institutional Research and Reporting John Carpenter, Business Instructor/Program Coordinator, Management/Marketing Darci Cather, Dean of Guided Pathways Lisa Cole, Director of Data Analytics Michelle Gill, Accounting Assistant II- Accounts Payable Emily Hartke, Chair of Counseling and Judicial Affairs Advisement Laura Tucker, Custodian Ike Nwosu,分部数学与科学/生物科学教师Tony Sharp,Enterprise Applications Madge Shoot的主管Madge Shoot,主计长David Stewart,首席信息官Joe Tillman,可再生能源指导员/计划协调员Michelle Zumbahlen,战略学生交流和倡议协调员 div> div>

HDFC SL 集团常规计划

HDFC SL 团体常规计划 本团体保单由 HDFC 标准人寿保险有限公司 (其注册办事处位于 Ramon House, HT Parekh Marg, 169, Backbay Reclamation, Churchgate, Mumbai - 400 020) (以下称为“保险人”) 签发给本附表中所列的保单持有人,保单持有人应以信托形式持有该保单及根据该保单支付的所有福利,受益人应按照本附表中所列的计划规则向保险人提供上述福利。保单编号如附表中所示,包括本页、附表、附表中提及的保单条款以及保险人为修改保单而签发的任何页面。保单根据保单持有人于附表所示日期向保险人提出的建议签发。保单见证保单持有人和保险人之间的合同。保险人收到投保人支付的保费后,应向投保人支付保单中规定的保险金,但须遵守保单条款。根据保单,所有应付给保险人的款项均应以印度卢比在附表中注明的保险人办事处支付。无论投保日期和保单签署日期如何,保单均应自附表中所示的生效日期起生效或被视为生效。为证明此事实,本保单由保险人正式授权签署与保险人业务相关的任何保单的人员在附表末尾签署。

新的Bima Kiran –uin(512N207V01)

新的Bima Kiran –Uin(512N207V01)产品摘要这是一项高级后期保证计划,在整个计划期限内提供了对死亡的财务保护以及成熟时支付的保费返回。保费:保险费在整个保单期内应支付季度,半年或每年。忠诚度增加:这是一项有营利计划,并参与了公司人寿保险业务的利润。它以忠诚度增加的形式获得了一部分利润。忠诚度增加将与死亡福利或成熟度福利一起支付,前提是该政策有效,并取决于公司在死亡率,利息和未来费用以及政策期限和期限方面的未来经验。在前4年的政策年中,如果死亡死亡,则无需支付忠诚度。死亡益处:保证的总和增加忠诚度(如果有的话),则在保证的生命之死后一次性支付。延长任期封面:关于期限的生存,在以下规模上应提供10年的延长期限(无事故福利):保单期限的延长期限10-14岁的延长期限为10-14岁的20%的保证人15 - 19年的总额为20-19岁,保证20 - 24年的总额为25 - 29年的付费25 - 29年的总额为25 - 29年的总额达到30%的总和的总和的总和,总和的总和是量的总和。保费但不包括其他附加功能)应在保证该期限的寿命上应付。投降价值:购买人寿保险合同是一项长期承诺。补充/额外的福利:该计划具有内置的事故福利,最多可掩盖500,000卢比的意外死亡以及由于事故而引起的全部残疾。但是,对于早期终止合同的计划,可以提供投降价值。保证投降价值:该政策已有3年或更长时间后可以投降。保证的投降价值是不包括第一年保费的基本保费的30%。公司的投降政策:实际上,公司将支付特殊的投降价值 - 通常高于保证的投降价值。应支付的福利反映了降低的索赔金额的折扣价值,该索赔金额应在死亡或到期时支付。此值将取决于支付保费的持续时间以及投降之日的政策持续时间。在某些情况下,在政策提早终止的情况下,应付的投降价值可能小于支付的总保费。

SA车辆市场更新

▪ Vehicle industry is closely correlated to GDP ▪ Industry negatively impacted by geopolitical events, oil prices, volatile Rand, import costs, infrastructure & energy capacity, inflation & high cost of living ▪ Interest rate increase of 475bps post-pandemic has put consumer spending & access to credit under severe strain ▪ Average bureau score of consumers continue to deteriorate ▪ All of the above has led to a contraction of the VAF market ▪ There does however seem to be a shift towards positive sentiment with the appointment of the GNU ▪ Inflation of 4.6% at end July is lowest in 3 years, nearly on the midpoint of the SARB 3%-6% targeted range ▪ Only once the rate cutting cycle commences, will the industry start improving ▪ Currently, consumers are showing preference for cheaper vehicles with the lowest possible instalment payable

大联大控股有限公司及其子公司合并...

16,051 - 5,660 - 应付票据 34,642 - 35,497 - 应付账款 63,588,170 28 53,161,904 27 应付账款-关联方 7(3) 653 - 401 - 其他应付款 5,697,289 2 5,333,973 3 流动所得税负债 1,310,711 1 803,225 - 流动租赁负债 416,902 - - - 其他流动负债 6(18)(19) 11,447,611 5 4,945,142 2 156,959,067 68 126,464,265 64 非流动负债 长期借款 6(18) 7,330,788 3 13,366,171 7 递延所得税负债 六(31) 499,268 - 496,996 - 非流动租赁负债 740,641 - - - 其他非流动负债 六(20) 849,961 1 909,437 1 9,420,658 4 14,772,604 8 负债合计 166,379,725 72 141,236,869 72 归属于母公司股东权益 资本 1 和六(21) 普通股 16,790,568 7 16,790,568 8 优先股 2,000,000 1 - - 资本公积 六(22) 资本公积 27,456,298 12 19,454,882 10 未分配利润 六(23) 法定盈余公积 6,021,073 3 5,274,872 3 专项盈余公积 2,602,682 1 4,124,936 2 未分配利润 14,022,230 6 11,316,193 6 其他股权 其他股权 六(24) ( 5,420,694) ( 2) ( 2,602,682) ( 1) 归属于母公司股东的权益合计

增值税法 jbzowa@justice.gov.zw

III.雇员在受雇期间向其雇主提供服务,或任何公职人员在履行其职责时提供服务,不应被视为从事贸易,只要构成《税法》第十三附表第 1 段“报酬”定义中规定的报酬的任何金额已支付或应支付给该雇员或公职人员(视情况而定),并且不适用于任何人在独立于支付或应支付报酬的雇主或企业的情况下从事其所从事的任何贸易而接受的任何工作或职务;

第 23 章:12 - 增值税法案

III.雇员在受雇期间向其雇主提供服务,或任何公职人员在履行其职责时提供服务,不应被视为从事贸易,只要构成《税法》第十三附表第 1 段“报酬”定义中规定的报酬的任何金额已支付或应支付给该雇员或公职人员(视情况而定),并且不适用于任何人在独立于支付或应支付报酬的雇主或企业的情况下从事其所从事的任何贸易而接受的任何工作或职务;

2020 年冠状病毒援助、救济和经济安全 (CARES) 法案 – 联邦疫情失业补偿 (FPUC) 计划运营、财务和报告说明

2020 年《安全(CARES)法案》第 2104 节。紧急增加失业补偿金。 (a) 联邦-州协议。--任何希望这样做的州都可以与劳工部长(在本节中称为“部长”)根据本节签订并参与协议。根据本节签订协议的任何州均可在向部长提供 30 天书面通知后终止该协议。 (b) 协议规定 - (1) 联邦疫情失业补偿 - 根据本节达成的任何协议应规定,州政府机构将向个人支付定期补偿,补偿金额和范围应按照州政府法律确定,对于个人(不考虑本节)根据州法律有权获得定期补偿的任何一周,就好像该州法律已被修改,使得任何一周应支付的定期补偿(包括受抚养人津贴)金额应等于-- (A) 根据州法律确定的金额(本段适用之前),加上 (B) 额外的 600 美元(在本节中称为“联邦疫情失业补偿”)。 (2) 允许的付款方式——根据第 (1) 款规定的任何联邦疫情失业补偿金应以以下方式支付:(A) 与当周应付的任何常规补偿金同时以相同的方式支付;或(B) 由州选择,以与当周应付的任何常规补偿金分开但按相同的周数支付的方式支付。 (c) 不减免规则。—— (1) 一般规定。——如果部长认定,根据该州法律计算常规补偿的方法已被修改,导致协议期间(不考虑联邦疫情失业补偿而确定)应付的常规补偿的周数(最高福利权利)或平均每周福利金额将少于根据 2020 年 1 月 1 日生效的州法律在该期间原本应支付的常规补偿的平均每周福利金额的周数或平均每周福利金额,则根据本节达成的协议不适用于(或停止适用于)该州。 (2) 最高福利权利。——在第 (1) 款中,“最高福利权利”一词是指就个人的福利年度而言应支付给个人的常规失业补偿金额。 (d) 向各州支付款项。-- (1) 一般规定。-- (A) 全额补偿。-- 应向已签订