XiaoMi-AI文件搜索系统

World File Search Systemprofitability

数字化转型和金融科技对

(Alwi, et,. al 2019) 发现安全性和隐私是银行在金融科技移动支付方面取得高绩效的重要因素,其次是服务质量、信息呈现和易用性。此外,(Sutanto and Siek 2019) 研究了金融科技对印尼传统银行业的影响。结果表明,金融科技的支付阻碍了银行的发展;金融科技初创公司拥有采用和开发应用程序的数字战略,可为客户提供高水平的客户吸引力。 (Putri, et,. al. 2019) 确定了金融科技产品出现前后公司的盈利水平。这一发现为金融科技行业提供了更多关于公司推出金融科技产品对盈利能力的影响的信息。 (Al Hammadi & Nobanee, 2019) 调查并研究了金融科技作为创新加速器的作用,并关注金融科技的可持续表现,并为未来的研究和学习进行了总结。 (Ky 等人,2019) 使用银行文献中传统上考虑的多种金融变量,研究了 FTP 对银行的影响以及它如何影响银行的盈利能力。

使用加固学习在制造中优化生产组合

制造公司通过停用表现不佳的产品而面临越来越多的压力,以优化其生产组合。产品的需求各不相同:有些是由多个客户订购的高级跑步者,而另一些则是中等或低竞争者,具有有限或利基的上诉。一种纯粹基于收入的优化方法无法解决盈利能力,客户关系和供应链相互依赖性,可能会损害长期业务绩效。增强学习(RL)提供了动态和自适应解决方案。通过将问题作为一项顺序决策任务,RL通过探索盈利能力,客户满意度和运营效率之间的权衡来实现学习最佳产品相关策略。

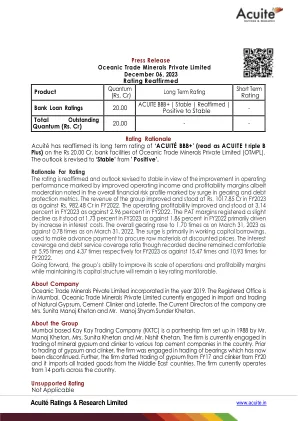

海洋贸易矿产私人有限公司

评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。 该集团的收入得到了改善,站立了卢比。 1017.85 CR在2023财年为Rs。 982.48 CR在FY2022中。 营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。 PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。 截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。。 激增主要是在营运资金借贷中,用于以折扣价购买原材料。 尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。 展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。该集团的收入得到了改善,站立了卢比。1017.85 CR在2023财年为Rs。982.48 CR在FY2022中。营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。激增主要是在营运资金借贷中,用于以折扣价购买原材料。尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。

操作 - 关于正确使用 MEL 的回顾

theairlinepilots.com › forumarchive PDF 2018年1月25日 — 2018年1月25日 调度带有MEL项目的飞机时需要考虑的问题...可靠性和盈利能力,而不会损害安全性。...在数字设备上。