XiaoMi-AI文件搜索系统

World File Search Systemretirement

退休知识

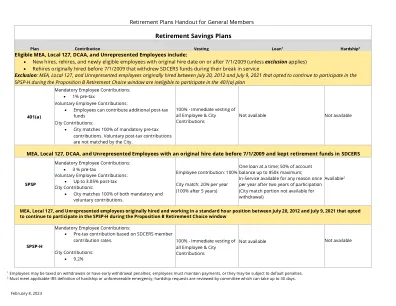

LEOFF 计划 2 是一项固定收益计划。当您满足计划要求并退休时,您将保证终生每月获得福利。您通过加入计划获得这项权利,这意味着您有 5 年的服务信用。当您在 53 岁或以后退休时,或者在 50 岁退休并拥有 20 年的服务信用时,将获得全额福利。您的每月福利将基于您的服务年限,使用以下计算:2% x 服务信用年限 x 最终平均工资 = 每月福利最终平均工资 (FAS) 是您连续 60 个最高薪资服务信用月的平均值,包括加班费。如果您已经离婚,法院下令的财产分割可能会影响您的福利。只要该命令符合适用法律,每月福利将根据分割情况支付给您的前配偶。保持您的受益人信息更新非常重要。它会告诉退休系统部 (DRS) 您希望谁在您去世后获得剩余的福利(如果有)。

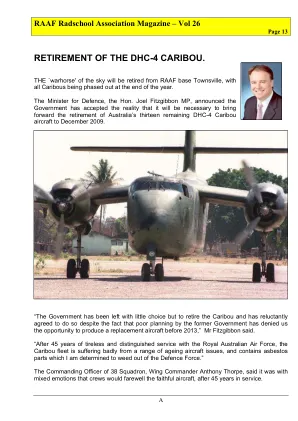

DHC-4 CARIBOU 退役。

作为一项临时措施,租赁的五架霍克太平洋 B300 空中国王飞机(右)将承担轻型空中运输任务。随着 Caribou 于 2009 年底逐步退役,这些飞机将分阶段转入汤斯维尔的 38 中队。目前由陆军运营的三架空中国王 350 飞机也将转入 38 中队。“空中国王的临时租赁将帮助空军最大限度地减少因过渡飞机机队出现空缺而导致的不利的劳动力问题,”Fitzgibbon 先生说。“重要的是,我们要感谢那些长期支持 Caribou 的男男女女,为他们提供了一种保持技能并简化向更现代、更强大的替代飞机过渡的方法。”空中国王是一种现代化的飞机,配备数字航空电子设备、先进的显示和导航系统以及涡轮发动机,将有助于第 38 中队的机组人员和技术人员过渡到空中 8000 项目第二阶段正在考虑的更现代化的飞机类型。大笔资金用于购买由阿莱尼亚航空公司制造的意大利 C-27J 斯巴达,以替代旧的 Caribou。C-27J 斯巴达自最初设计以来就被设计用于军事用途,是同类产品中独一无二的真正战术空运机。它的坚固性、在恶劣环境下的生存能力、可靠性和机动性都是无与伦比的。斯巴达拥有同类产品中最宽的货舱,可承载超过 11 吨的重量,无需外部支持,即可在偏远地区的短而粗糙的飞机跑道上轻松起降。它与 C-130J 大力神共享玻璃座舱、发动机和螺旋桨,可与 C-130J 大力神和其他军用运输机完全互操作 - tb。“我们的国家对驯鹿在过去五十年中为澳大利亚皇家空军提供的出色服务感到非常自豪。虽然有些人可能会为听到驯鹿即将退役而感到难过,但即使是驯鹿最直言不讳的支持者也会同意这个决定早就应该做了。”“38 中队的男男女女多年来一直在等待知道未来会怎样。今天的决定让他们放心,政府非常清楚他们在维持这样一架老化的飞机和职业生涯中面临的挑战

雇员退休制度

2024 年 5 月 8 日,马里兰州国家首都公园和规划委员会(“委员会”)雇员退休系统(“ERS”)董事会(“董事会”)与主席 SHAPIRO 进行了面对面会谈。会议于上午 9:13 由主席 SHAPIRO 宣布开始。出席董事会成员 Peter A. Shapiro,董事会主席,乔治王子县专员 Gavin Cohen,CPA,M-NCPPC 秘书兼财务主管,当然成员 Pamela F. Gogol,蒙哥马利县公众成员 Caroline McCarthy,蒙哥马利县公开受托人 Sheila Morgan-Johnson,乔治王子县公众成员 Theodore J. Russell III,乔治王子县公开受托人 Elaine A. Stookey,Bi-County Open 受托人 Anton White,FOP 代表受托人 Lisa Blackwell-Brown,MCGEO 代表受托人 缺席董事会成员 Asuntha Chiang-Smith,M-NCPPC 执行董事,当然成员 James Hedrick,董事会副主席,蒙哥马利县专员 其他出席成员 Michael “Wes” Aniton,M-NCPPC 总法律顾问办公室,副总法律顾问 ERS 工作人员出席 Andrea L. Rose,执行董事 Jaclyn Harris,副执行董事 Sheila Joynes,会计经理(通过 Microsoft TEAMS 虚拟出席) Alicia C. Stanford,行政专家 公司介绍 Marquette Associates, LLC – Patrick Wing,董事总经理;Lee H. Martin,董事总经理;Jessica Noviskis,替代品副总监 Meketa Investment Group – Mary Mustard,执行首席顾问和 Aaron Lally,执行首席顾问 Wilshire Advisors, LLC – Bradley A. Baker,董事总经理;LouAnn Eisenhut,助理副总裁;Shawn Quinn,董事总经理;Marc Friedberg,CFA,董事总经理(通过 Microsoft TEAMS 虚拟出席) 项目 1.批准 2024 年 5 月 8 日的同意议程

2024 年退休无保障

Dan Doonan 是国家退休保障研究所的执行董事。Doonan 与董事会一起领导该组织的战略规划、退休研究和教育计划。他拥有 20 多年的退休问题工作经验,曾担任过分析师、顾问、培训师和退休计划受托人等不同职位。此前,他曾担任国家教育协会的高级养老金专家。Doonan 的职业生涯始于劳工部,担任数理统计学家,还曾在 Buck Consultants 的退休实践部门从事精算分析工作七年。他的经验还包括担任研究主任和劳工经济学家。Doonan 拥有伊丽莎白镇学院的数学学士学位,是国家社会保险学院的成员。他经常就退休问题发表演讲,包括在立法机构作证,新闻媒体也经常引用他的话。