XiaoMi-AI文件搜索系统

World File Search Systemscal

人口老龄化、养老金制度和经济增长

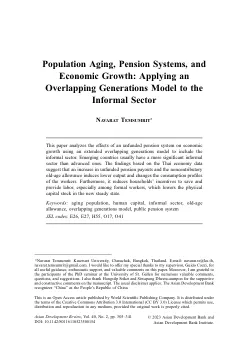

许多亚洲国家都面临着人口老龄化社会的转变。该地区的总生育率在过去 30 年里大幅下降,老年人的寿命延长。在东南亚国家中,泰国进入老龄化社会的速度相对较快(Kumagai 2019)。从图 1 可以看出,泰国的老年抚养比在 2020 年达到 20%,而印度尼西亚、马来西亚和越南等其他东南亚国家将在以后的几年(分别在 2050 年、2040 年和 2030 年)达到这一门槛并进入老龄化社会。人口老龄化对泰国未来的财政状况和养老金制度构成了重大挑战。需要适当的收入来资助老年社会保障计划。然而,泰国拥有庞大的非正规部门,这使得扩大慷慨的养老金计划具有挑战性。

论坛 6 2020.indd

传统观点,即德国观点,认为 2008-2009 年金融危机是由地中海国家过度的公共债务和财政挥霍造成的。如果这些国家按照规定的规则平衡预算,金融冲击本可以避免。另一种观点,我认为是正确的观点,是欧盟没有提供非通货紧缩机制来调整其成员国之间的经常账户失衡。凯恩斯 1941 年的言论非常准确地适用于欧盟:“调整过程对债务人来说是强制性的,对债权人来说是自愿的:债务人必须借款;债权人没有受到这种强制。”他的清算联盟着手通过提供债权人调整来弥补全球体系中的这一设计缺陷,但欧洲没有建立这样的机制。结果,尤其是德国可以不受限制地积累经常账户盈余。这一体系是由一套不稳定的债权人贷款体系维持的,一旦债务人陷入困境,这一体系就会枯竭。

2023 年年度报告

当我们思考 2023 年时,我们必须将其置于过去几年的背景中。我们看到 COVID 在 2020 年及以后对全球经济的影响,并且由于政府过度的财政和货币刺激,我们看到了高通胀。美联储对通货膨胀采取了货币反应,在其自身看来,这种反应被推迟了太长时间,导致了绝对值(500 个基点以上)、相对值(从 25 个基点到 550 个基点,或 20 倍以上的利率)以及从第一次加息到暂停所用时间最快的加息情景之一。我们看到欧洲和中东爆发了重大的地区战争,需要欧洲和美国的资金支持。我们看到贸易中断、制裁以及对战争和其他地缘政治动荡的其他反应。我们看到银行倒闭和中断——其成本被转嫁给了较大的银行(请注意贵公司在第四季度累积的 21 亿美元 FDIC 费用)。我们已经看到监管机构对这些失败的反应。

经济学(ECO)

ECO 307。公共经济学。3个学时。本课程通过调查公共财产和公共政策中的几个主题来研究政府在经济中的作用;它被设计为理论与几个与政策相关的应用程序之间的联系。学生将获取微观经济工具和技术,以识别,分析和解决公共政策和政治经济学问题。学生还将学会将理论应用于时事,例如有关社会保障,医疗保健,教育和税收改革的政策辩论。选定的主题:预算分析和评分;纠正外部性和公共物品的提供;公共选择理论和政府失败;最大的联邦制和重新分配;政府在教育,社会保障和医疗保健中的作用;收入分配和福利计划;最佳税收和税收不明权;劳动力供应,储蓄,资本收益和业务收入的税;基本税制改革和消费税。这是一个针对经济学专业,未成年人和任何对主题感兴趣的学生的选修课。先决条件:ECO 213或ECO 211和ECO 212。组件:lec。分级:grd。通常提供:秋季和春季。

碳转型政策的宏观经济效应:基于欧洲央行新的区域模型(包含能源部门分类)的评估

我们使用情景分析来评估旨在缓解气候变化的碳转型政策的宏观经济影响。为此,我们采用了欧洲央行新区域模型 (NAWM) 的一个版本,并增加了一个分解能源生产和使用的框架,该框架区分了“肮脏”能源和“清洁”能源。我们的核心转型情景是永久性增加碳税,碳税是对肮脏能源价格的附加税。我们的研究结果表明,将欧元区碳税提高到与向净零经济转型相一致的中期目标水平将导致通胀暂时上升和 GDP 持续(尽管幅度不大)下降。我们表明,短期和中期影响取决于货币政策反应、碳税增加的路径及其可信度,而扩大清洁能源供应是遏制 GDP 下降的关键。可以通过将增加碳税的财政收入重新分配给低收入家庭来解决不良的分配效应。

汇编每日文件

1。由委员会提出的截止日期,建议修正案在此期间的截止日期之后有两个立法日子(J.R. 61(c))。2。规则委员会免于这些截止日期(J.R. 61(f))。3。账单,该法案称为议会委员会(根据J.R. 26.5或A.R. 77.2)免于这些截止日期(另请参见J.R. 61(G),J.R。61(H))。 4。 根据《加利福尼亚宪法》第IV条第12条第12条(E)的预算相关的法案免于这些截止日期(J.R. 61(i))。 5。 政策委员会或法级委员会可以为了听证和报告宪法修正案的目的,或者根据加利福尼亚宪法第四条第8条的第8条将立即生效的法案,除了没有任何委员会可以为任何目的开会的时间以外的任何时间(J.R. 61(i))。 6。 联合和并发决议免于这些截止日期(J.R. 6)。账单,该法案称为议会委员会(根据J.R. 26.5或A.R.77.2)免于这些截止日期(另请参见J.R. 61(G),J.R。61(H))。4。根据《加利福尼亚宪法》第IV条第12条第12条(E)的预算相关的法案免于这些截止日期(J.R. 61(i))。5。政策委员会或法级委员会可以为了听证和报告宪法修正案的目的,或者根据加利福尼亚宪法第四条第8条的第8条将立即生效的法案,除了没有任何委员会可以为任何目的开会的时间以外的任何时间(J.R. 61(i))。6。联合和并发决议免于这些截止日期(J.R. 6)。

年份资本计划税务员 2023-24 财年已通过...

• 指导和管理部门业务计划、预算和运营连续性计划的准备工作 • 将所有税收收入和评估费用分配给税务机关 • 监督部门战略举措的规划、实施和监控 • 监督和管理部门的财务运营,包括预算、会计、应付/应收账款、退款和采购的制定和监督 • 监督部门的法定合规和风险管理活动,并对职能税收征收活动进行内部审计审查 • 提供人力资源服务:招聘、员工咨询和纪律、劳资关系、培训、员工发展和政策和程序的管理 • 提供部门活动的全面管理 • 记录、报告、并监督税务局的财务活动 • 协调、开发和指导所有媒体关系活动、特别活动、外部沟通和社交媒体外展 • 监督州和地方立法并推进与税务局相关的部门立法工作

经济波动、地方政府债券风险与城市商业银行风险承担

摘要:逆周期财政调控可以缓解经济风险,但在经济下行时期必然会增加地方政府债务规模,进而将风险传导至银行业,形成潜在的金融不稳定因素。我们提取了这一过程中最重要的三个变量:经济波动、地方债务风险和银行风险承担,构建了计量经济模型,结果发现:(1)经济波动和地方政府债券风险都对银行风险承担产生显著影响,且与地方经济增长呈负相关,而地方政府债券风险的增加往往在长期内增加银行风险承担;(2)地方政府债务风险的影响显著增加了城商行流入建筑业的贷款,因此地方政府债券风险对城商行的影响集中在对其建筑业贷款的影响上。本研究对于适时适度逆周期调控,防范地方债务风险向银行传导,构建可持续发展的地方政府—银行生态,促进经济可持续发展具有重要的参考价值。