XiaoMi-AI文件搜索系统

World File Search Systemshocks

俄罗斯货币政策冲击对欧亚经济联盟的溢出效应

摘要 俄罗斯货币政策可以通过不同的渠道传导至欧亚经济联盟国家。然而,俄罗斯货币政策所谓的溢出效应的重要性仍缺乏证据。本文研究了俄罗斯货币政策冲击(以 MIACR 冲击为代表)对欧亚经济联盟国家的影响。为此,首先,通过 FAVAR 模型识别了俄罗斯经济的货币政策冲击,该模型基于 50 多个指标的月度数据进行估算。此外,分别针对联盟的每个国家估算了具有先前提取的 MP 冲击的 VAR 模型,并分析了脉冲响应函数 (IRF) 和预测误差方差分解 (FEVD)。本文的主要结果是,MIACR 冲击对工业生产和通货膨胀的影响在统计上并不显著。同时,此类冲击对一些联盟国家的货币供应量、名义汇率和货币市场利率具有统计显著的影响。然而,获得的影响大多很小且不均匀。关键词:传导效应、货币政策、欧亚经济联盟 JEL分类:E52、E58、E59。

气候监管冲击和银行贷款:Microdata的经验证据

在缺乏与气候相关的金融风险的监管资本要求的情况下,本文研究了自2020年以来,单个监督机制(SSM)对这些风险增加的短期影响,自2020年以来,如何通过信贷重新分配和不同信贷利差影响了欧洲银行的贷款渠道。通过使用临时方法来推断与监督微数据相匹配的公司级排放,我发现在SSM重新分配的信贷直接监督下,银行在出版气候监督期望后,对污染的公司较少。结果可用于控制COVID-19的保证贷款,信用重新分配效果完全由经过气候承诺的经过处理的银行驱动。专注于致力于减少未来碳排放的高发射借款人时,证据是不同的,这表明前瞻性信息对银行在信贷过程中起着有限的作用。结果对于决策者评估监督行动如何激励银行更好地管理与气候相关的风险,以及银行是否应退出污染公司或更多地参与支持过渡。

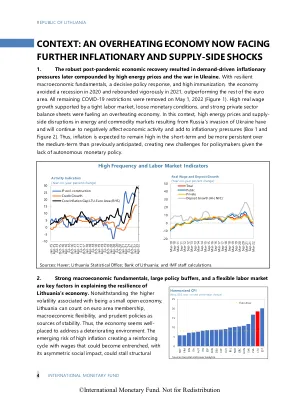

上下文:现在面临进一步通货膨胀和供应侧冲击的过热经济

1。强大的大流行后经济复苏导致需求驱动的通货膨胀压力,后来由高能价格和乌克兰的战争加剧。具有弹性的宏观经济基本面,决定性的政策反应和高免疫接种,经济避免了2020年的经济衰退,并于2021年大力反弹,表现优于欧元区的其余部分。在2022年5月1日取消了所有剩余的共同-19限制(图1)。高昂的实际工资增长受到严格的劳动力市场的支持,货币宽松和强大的私营部门资产负债表正在助长经济过热。在这种情况下,俄罗斯入侵乌克兰导致的能源和商品市场的高能源价格和供应侧中破坏,并将继续对经济活动产生负面影响并增加通货膨胀压力(Box 1和图2)。因此,预计通货膨胀在短期内将保持高度,并且在中期比以前的预期更加持久,鉴于缺乏自主货币政策,对政策制定者造成了新的挑战。

应对冲击:从疫情到能源危机期间欧盟企业部门的表现

近年来,欧盟企业界遭受了严重冲击,例如新冠疫情期间的行政活动限制、疫情过后出现的供应瓶颈,以及最近俄罗斯全面入侵乌克兰导致的能源价格飙升。本文使用最新的行业和公司层面数据来量化能源价格飙升对非金融公司 (NFC) 成本价格动态和企业盈利能力的影响。首先,我们通过按季度计算生产成本指数来记录国家行业层面的价格成本利润率发展情况。在此步骤中,投入产出表用于构建隐含投入缩减指数。其次,我们将这些价格成本利润率发展情况代入公司最新的财务报表中,以模拟 2022-2023 年盈利能力的演变。第三,我们根据截至 2023 年公布的欧盟上市公司的财务报表,描述其盈利能力的演变情况。

哪些货币冲击对小型开放经济体有影响?来自加拿大的证据

我们研究了 2000-17 年期间具有代表性的小型开放经济体——加拿大的货币政策传导情况。通过使用一组新颖的外部工具,我们在统一结构 VAR 框架中识别了国内(加拿大)和外国(美国)货币冲击对加拿大金融和宏观经济变量的影响。我们的研究结果首先证实,在加拿大,国内货币政策传导通过利率、外汇和信贷渠道进行。结果进一步表明,美国货币政策冲击也对加拿大的金融状况产生了相当大的影响,这与国际货币溢出的信贷和风险承担渠道一致。话虽如此,根据三难假设,美国货币对加拿大宏观经济变量的溢出可能会被汇率和净出口的波动所抵消。最后,我们的结果对各种类型的货币政策冲击工具变量都具有稳健性。

经济冲击对异质性通胀预期的影响,WP/22/132,2022 年 7 月

摘要:本文研究了经济冲击如何影响家庭通胀预期的分布。我们表明,家庭预期通胀分布的动态变化由三种不同的功能性冲击驱动,它们通过分歧、水平转移和模糊性影响预期通胀分布。将这些功能性冲击与经济冲击联系起来,我们发现紧缩性货币冲击提高了具有锚定效应的平均通胀预期水平,分歧减少,预期未来通胀率在 2% 至 4% 之间的家庭比例增加。当包括沃尔克通货紧缩之前的高通胀时期时,不会观察到这种锚定效应。扩张性政府支出冲击对短期和中期通胀预期都有通胀效应,而个人所得税冲击的增加对中期通胀有通胀效应。汽油价格意外上涨会提高通胀预期水平,但会降低通胀预期为 2% 的家庭比例。

开放经济体的货币政策冲击与通胀失业权衡:欧元区案例

摘要:本文表明,为了正确识别欧元区货币政策冲击,需要处理欧洲央行和美联储之间的相互作用。换句话说,正确识别欧元区这样的开放经济体的货币政策冲击需要考虑美国的政策利率。事实上,当我们将联邦基金利率从包括一组欧元区变量(即 Eonia、通货膨胀和失业)的估计 VAR 模型中排除时,我们发现通货膨胀对紧缩性货币政策冲击的反应存在错误迹象。此外,即使加上世界石油价格也无助于克服这一问题。相反,对于涵盖 1999-2019 年期间的样本,当将联邦基金利率和欧元-美元汇率添加到 VAR 模型中时,通货膨胀在两年内显示出统计上不显著的影响,此后下降。在这种模型规范下,出现了明显且显著的失业通货膨胀权衡。在VAR模型中,使用工业生产代替失业率可以证实这些结论。

石油价格冲击对石油净进口国经济部门的影响:以多哥为例

摘要 较少分析的是,由于石油消费的增加,世界石油价格对石油净进口国经济的影响愈发显著。本文基于1970—2017年的年度时间序列,采用非限制向量自回归(VAR)模型,分析了世界石油价格对多哥经济部门的线性和非线性影响。利用线性影响模型,研究结果表明,世界石油价格冲击不会影响经济部门的增加值。如预期的那样,多哥的经济部门未能影响世界石油价格市场,这证实了多哥作为一个小型石油净进口国在世界石油市场上没有定价权。然而,通过使用Mork(1989)提出的VAR非对称影响模型,我们发现世界石油价格对经济部门的影响是非线性的。因此,世界石油价格的正向变化不会影响所考虑的经济部门的增加值,而石油价格的负向变化则有助于显著提高第一产业和第二产业的增加值,但对第三产业没有影响。最后,我们的分析表明,第一产业和第二产业的增加值分别影响第三产业的增加值。反之则不成立。本文建议多哥必须努力从世界石油价格的所有负面变化中获益,以提高其经济部门的增加值。

供应冲击如何推广到通货膨胀?来自欧洲大流行时代的证据∗

我们记录了供应链压力的相互作用,家庭通货膨胀期望的提高以及牢固的定价能力如何导致欧元区消费者价格通货膨胀的流行时期的飙升。最初,供应链的通货膨胀增加,尤其是在制造业,通过成本渠道和通货膨胀期望提高。随后,随着价格高定价功率的公司,成本渠道的渠道加剧了产品标记,目睹了高需求,包括最初不受供应链约束的服务部门。最终,即使供应链平台得到了缓解,这些公司也能够进一步提高通货膨胀期望的粘性。由此对通货膨胀的持续影响表明,供应方冲动可以通过家庭期望和牢固的定价能力的相互作用来概括为基于广泛的通货膨胀。

石油价格冲击和石油出口新兴经济体的宏观经济动态:新凯恩斯主义 DSGE 方法

全球石油动态对石油出口和进口的小型开放经济体都有重要影响。然而,关于石油冲击的大部分文献都是针对发达的石油进口国的。与大量针对发达石油进口国和出口国的研究相比,从石油资源丰富的新兴经济体的角度探讨石油冲击影响的微观研究相当稀少。因此,导致了对油价传导机制的知识差距,以及对这些经济体日益严重的政策困境的认识有限。因此,本文建立了一个新凯恩斯主义动态随机一般均衡 (DSGE) 模型,以研究油价冲击如何影响石油资源丰富的新兴经济体的宏观经济总量。我们考虑正的油价冲击,以揭示油价上涨对经济的积极程度。典型的小型开放经济模型由一家出口导向型石油公司、一家多部门海外生产公司和非石油国内公司组成。该模型以汇率增强利率规则为基础,并针对重要的石油生产国尼日利亚进行了校准。模拟的正向石油价格冲击的后续宏观经济反应揭示了荷兰病的证据和哈罗德-巴拉萨-萨缪尔森效应的运作。我们发现,石油资源丰富的新兴经济体迫切需要通过确保非石油部门的强劲发展并尽量减少对石油价格波动的影响来解决这些现象。