XiaoMi-AI文件搜索系统

World File Search Systemtaxation

数字经济的税收:最新发展

关于数字经济的直接和间接税收有一个重要的辩论。在经合组织中进行谈判的数字税提案与欧洲委员会有关同一主题的建议相互联系。由于理事会没有就委员会提案达成数字服务税提案的协议,因此在经合组织中找到了直接征税领域的全球解决方案之前,国家倡议出现在此期间。2020年12月1日,理事会认可了成员国(称为DAC7)行政合作指令的修正案,该指令将迫使数字平台运营商提供有关其中间运营的信息。如果到2021年7月之前未在全球范围内达成协议,它可能会以数字征税的形式触发欧盟的回应。也有关于征税是否应该与未能获得政治支持的委员会提议相似的辩论。

CCG(苏格兰)有限公司税收策略

COMPANY NAME TAX REFERENCE NUMBER CCG (Holdings) Limited 63312 05234 CCG (Scotland) Limited 68910 05260 CCG Homes Limited 67757 17438 CCG (OSM) Limited 88910 10695 CCG Manufacturing Limited 28910 08436 Arc-Tech (Scotland) Limited 98910 17055 Arc-Tech MU Limited 97925 29175 Hampton&Steel Limited 58910 09771 D Campbell&Company Limited 78460 01771 CCG让LIMITED 25269 2230

公司政策和程序税收策略

• 集团致力于根据其经营所在地区的所有相关法律,在到期日之前缴纳正确数额的税款;以及 • 集团致力于有效、可持续和积极地管理我们的税务事务,以支持我们在经营所在地区的业务活动并保护股东价值;以及 • 集团致力于履行对岸上和海上员工的责任,确保遵守作为雇主在其经营所在地区缴纳的就业税和社会保障金方面的所有义务;以及 • 集团不逃税,也不制定旨在实现有悖于法律意图的结果的计划。

MNE业务职能和公司税收

本文研究了大型跨国企业(MNE)对征税的真实反应,通过研究其全球业务功能的全球分配,利用大型MNE组的全球活动的新数据集。该论文首先提供了有关跨司法管辖区MNE业务职能的分配的初始描述见解。随后探讨了有效的公司税和业务职能位置之间的关系。调查结果表明,较高的平均有效税率与某些业务职能的患病率较低有关,尤其是与持有或提供内部团体融资有关的业务职能。相比之下,更多的常规功能(例如销售或制造)似乎对平均有效税率不太敏感。最后,业务功能还响应了CIT系统的其他各种功能,例如税收激励措施,损失保留条款或反避免规则。结果为跨国公司全球价值链的结构以及跨国公司对税收的反应产生的真正经济影响提供了宝贵的见解。

关于非线性所得税的政治经济学

在这里吸引了有关投票,最佳所得税,实施和纯公共物品的文献,以解决对所得税进行投票的问题,以确定公共利益。与以前的文章有关,一般的非线性所得税会影响允许工作和投票的消费者的劳动力决策。不确定性起着重要的作用,因为政府不知道从已知分布中吸引的消费者能力的真实实现,但必须符合依赖于实现的预算;税制必须坚固。即使替代方案的空间是有限的维度,也发现原始条件可以确保大多数规则均衡。JEL数字:D72,D82,H21,H41关键字:投票;所得税;公共利益;鲁棒性

欧盟委员会与数字经济税收

欧盟数字税的磋商为政策制定者和纳税人提供了一个机会,让他们反思数字税的根本问题以及数字税可能带来的后果。磋商文件中描述的三个选项引发了许多令人担忧的问题,包括企业对企业电子商务负担过重以及与现有企业税收规则的兼容性。世界上许多国家都致力于通过经合组织的协议解决数字税问题。除非欧盟数字税的设计考虑到了经合组织的协议,否则它很可能会给跨境税收政策带来更多不确定性。欧盟应该专注于推动经济数字化的政策,而不是对数字经济采取单方面征税的方法。

塑造选择:欧盟的行为税

公众对健康和酒精税的支持各不相同,这反映了欧洲对国家干预和征税的诸多不同观点,尤其是在酒精问题上,以及不同的文化传统。一项研究发现,北欧对酒精控制政策(包括征税)的支持率远高于其他地区。当收入专门“指定”用于(烟草或酒精相关的)医疗保健计划时,公众对健康税的支持似乎也更强。消费者群体之间的差异也值得考虑:在一项关于法国提高烟草税的调查中,重度吸烟者的支持率(毫不奇怪)最低,非吸烟者的支持率最高。然而,由于价格上涨,偶尔吸烟者戒烟的动力最强,随着吸烟频率的增加,动力逐渐减弱。

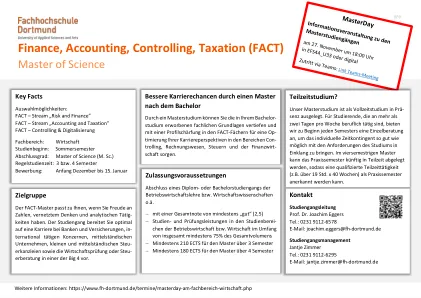

财务,会计,控制,税收(事实)

通过选择抑郁症和选修课,它们在芬兰兹(Finanz)中提供了广泛的专业清单,并认为是职业发展的基础。通过在我们硕士课程的神学院课程中的讨论和大量工作,加强您与个性相关的薪酬,以便能够应对跨学科的职业生活中的挑战,从而为实现头部:在控制/会计的财务主管,税务顾问:in in or fern Ziel CFO中。

整合计划生育和营养的观点

抽象频繁食用糖甜饮料(SSB)与发展超重,肥胖,空腔,糖尿病和其他疾病的风险有关。明显增加SSB税收的政策已被证明有效减少其消费。关于在哥伦比亚实施这些税收的政治辩论表明,将该政策置于政治议程上,并因此批准了一系列障碍。这项工作分析了为在哥伦比亚批准SBB税的斗争中涉及的政治进程,以及将其放在政治议程上的障碍和机会。这是通过通过三种研究方法进行的政策分析来完成的:纪录片分析,参与者的政治映射以及与关键参与者的半结构化访谈。在主要发现中,我们有赞成SSB税的参与者指出,由于SSB消费造成的健康问题,需要它,而反对它的人则认为哥伦比亚法规足够,并且已经为消费者提供了过多的糖消费及其健康影响。哥伦比亚的政治背景是政府偏爱SSB税收的障碍,并且与食品和SSB行业有着密切的联系。简而言之,多年来,政策问题一直在间歇性地达到议程。尽管如此,在Covid-19-19的大流行和2022年的行政变更和政策企业家的进一步努力之后,新机遇正在产生,才能在政治议程中取得这一倡议的进步。