XiaoMi-AI文件搜索系统

World File Search Systemthereunder

哈里亚纳邦电力监管委员会

任何现行法律或任何许可证所要求维持的或根据合同或与电力服务或性能标准有关的其他规定所要求的或由配电许可证持有人承担的履行的质量、性质和方式;即电力供应中断/故障、电压投诉、计量问题(包括电表移动)、收费/付款(账单问题)、断开/重新连接消费者电源、释放新连接/延长或减少负载/需求、供应中断通知、违反《电力供应法》、违反根据该法制定的与消费者利益有关的法案、规则或条例;(k)特别是在不影响“

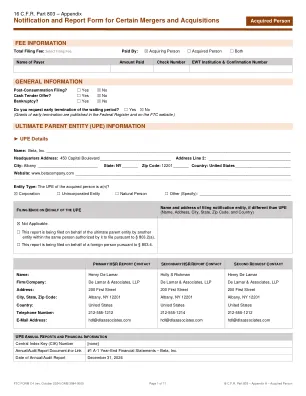

2025-已获得特定人员通知报告表 - ...

此表为法律规定所要求,且必须由因合并、整合或收购而受《克莱顿法案》第 7A 条、15 USC § 18a 及其项下颁布的规则(以下简称“规则”或按章节编号)约束的每个人单独提交。规则可在 16 CFR 第 801-03 部分找到。如果未能提交此通知和报告表,且未根据 15 USC § 18a 和规则的适用规定遵守完成收购前所需的等待期,则任何规则中定义的“人”或任何对不合规行为负责的个人都将被处以罚款,因其违反 15 USC § 18a 的每一天均须承担罚款。16 CFR § 1.98(a) 中列出了每日最高民事罚款金额。

CGRF和监察员规定2023.pdf

3。解释。-(1)在这些法规中使用和不定定义的单词和表达方式,但在该法案以及中央政府,喀拉拉邦政府,中央电力管理局,中央电力监管委员会和委员会中所制定的规则和法规中定义,应分别在上述法案,规则和法规中分别分配给他们的意义。在本法规或该法案中未具体定义的表达式,但根据主管立法机关通过的任何法律定义,适用于该州的电力行业,应在该法律中具有相同的含义。 遵守上述规定,但在本法规或主管立法机关通过的任何法律或任何法律中没有明确定义的表达式,应具有与电力行业通常分配的含义相同的含义。表达式,但根据主管立法机关通过的任何法律定义,适用于该州的电力行业,应在该法律中具有相同的含义。遵守上述规定,但在本法规或主管立法机关通过的任何法律或任何法律中没有明确定义的表达式,应具有与电力行业通常分配的含义相同的含义。

tsl_ir21_final.pdf - 塔塔钢铁

本报告中提供的财务和法定数据符合《2013 年公司法》(包括根据该法制定的规则)、《印度会计准则》、《2015 年印度证券交易委员会(上市义务和披露要求)条例》以及印度公司秘书协会颁布的秘书准则的要求。本报告根据国际综合报告委员会 (IIRC) 的综合报告 框架编制,并披露与塔塔钢铁相关的关键绩效指标 (KPI) 的绩效,这些指标与全球报告倡议 (GRI)、印度证券交易委员会 (SEBI) 和国际钢铁协会 (worldsteel) 颁布的企业责任报告要求相一致。

赞比亚共和国《石油法》一章...

5。每次遵守或企图做出或试图做出的每项行为违反本法令的规定或在其下面做出的任何法规,或违反违反任何许可或许可的条件和限制,将被视为不适合该行为或限制的五千分之一的罪行,将被视为违法行为,而不是一定的罪行,而不得不限制一项罪名,那么一千万的责任均应造成损失,而不是00级的罪行。有或没有艰苦的劳动期内不超过六个月,或两者兼而有之,并且犯有犯罪的任何条款均应被没收,并且任何订立许可证或许可证均应被取消。每次遵守或企图做出或试图做出的每项行为违反本法令的规定或在其下面做出的任何法规,或违反违反任何许可或许可的条件和限制,将被视为不适合该行为或限制的五千分之一的罪行,将被视为违法行为,而不是一定的罪行,而不得不限制一项罪名,那么一千万的责任均应造成损失,而不是00级的罪行。有或没有艰苦的劳动期内不超过六个月,或两者兼而有之,并且犯有犯罪的任何条款均应被没收,并且任何订立许可证或许可证均应被取消。

2023年8月的一天

如果任何人向适当委员会提出任何投诉,或者如果该委员会确定任何人违反了本法的任何规定,或委员会在其上提出的规则或法规,或委员会发出的任何指示,则适当的委员会可能会在以书面惩罚的情况下,以罚款,不得以其他方式付出任何责任,在此问题上付出任何责任,以罚款,这可能会付出任何责任,这可能会付出任何惩罚,这可能会在此罚款,这可能会在此罚款,这可能会在此罚款,这可能会在此罚款,这可能会在此罚款,这可能会在此责任,这可能会在此范围内付出任何责任。每次违反的一十万卢比,并且在持续失败的情况下,额外的罚款可能会延伸至六千卢比,每天都在违反第一个此类方向之后的失败持续。”

Addverb Technologies Limited

,我们根据该法案第143(10)条规定的审计标准(“ SAS”)对财务报表进行了审核。在审计师对我们报告的财务报表部分审计的责任中进一步描述了我们在这些标准下的职责。我们根据印度特许会计师协会(“ ICAI”)颁发的道德准则独立于公司,以及与我们根据该法案规定和根据该法规规定的财务报表审核有关的道德要求,并且根据这些要求和ICAI守则,我们还履行了我们的其他道德责任。我们认为,我们获得的审计证据足以且适当,可以为我们对金融I声明的审计意见提供基础。

子公司财务状况 | 2023-2024

我们根据《2013 年公司法》第 143(10) 条规定的审计准则 (SA) 开展了审计工作。我们根据这些准则承担的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步说明。根据印度特许会计师协会 (ICAI) 颁布的《道德规范》以及《2013 年公司法》及其规则的规定中与我们的财务报表审计相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德规范履行了其他道德责任。我们相信,我们获得的审计证据足以为我们对财务报表发表意见提供依据。

第 57 届年度股东大会通知及综合...

“决议根据《2013 年公司法》(“法案”)和《2014 年公司(董事任命和资格)规则》以及《2015 年印度证券交易委员会(上市义务和披露要求)条例》(“上市条例”)(包括任何现行的法定修改或重新颁布)第 149、150、152 条的规定(连同附表 IV 和其他适用规定),根据提名和薪酬委员会的建议和董事会的批准,Akhilesh Joshi 先生(DIN:01920024)的任期将于 2022 年 6 月 30 日届满,他已根据《法案》第 149(6) 条和据此制定的适用规则以及《2015 年印度证券交易委员会条例》第 16(1)(b) 条提交了独立声明