XiaoMi-AI文件搜索系统

World File Search Systemundertaking

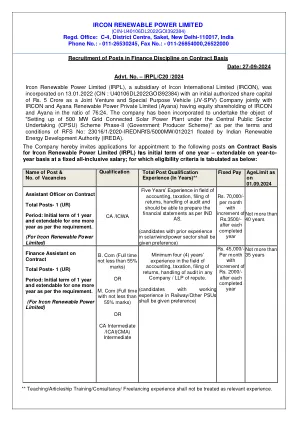

IRCON可再生能力有限公司

IRCON International Limited(IRCON)的子公司IRCON RENEWABLE POWER LIMITED(IRPL)于13.01.2022(CIN:U40106DL2022GOI392384)成立,并拥有初始授权的股本。5千万股合资企业和专业车辆(JV-SPV)公司与IRCON和AYANA可再生能源Private Limited(Ayana)共同拥有IRCON和AYANA的股权,比率为76:24。The company has been incorporated to undertake the object of "Setting up of 500 MW Grid Connected Solar Power Plant under the Central Public Sector Undertaking (CPSU) Scheme Phase-II (Government Producer Scheme)" as per the terms and conditions of RFS No: 23016/1/2020-IREDNRfS/5000MW/012021 floated by Indian Renewable Energy Development Authority (IREDA).

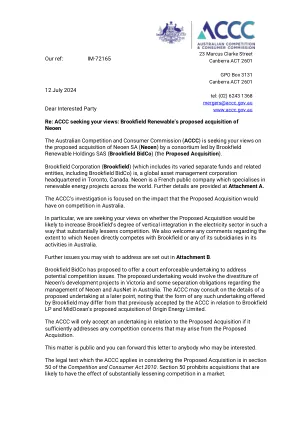

neoen-市场查询信

•关于布鲁克菲尔德可再生的NEOEN管理以及布鲁克菲尔德基础设施对澳大利亚的AUSNET的管理,履行了一些分离义务。作为其审查的一部分,ACCC正在寻求初步观点,即原则上是否有必要并能够解决拟议中的收购提出的任何竞争问题。ACCC尚未决定是否能够解决任何竞争问题。ACCC可以随着其审查的进行,可以就拟议企业的具体条款进行咨询。

恢复和复原力基金——国家援助

受益者在注册后的五年内必须是非上市的,并满足以下累积条件:(a)他们没有接管另一个企业的活动,除非被接管活动的营业额占接管前一个财政年度合格企业营业额的 10% 以下;(b)他们尚未分配利润;(c)他们没有收购另一个企业或不是通过合并成立的,除非被收购企业的营业额占收购前一个财政年度合格企业营业额的 10% 以下,或者通过合并形成的合并企业的营业额比合并前一个财政年度合并企业的总营业额高出不到 10%。如果企业规模小且创新能力强,则可以享受提高的援助上限。通知门槛取决于援助工具的类型(贷款、担保、赠款、税收优惠、知识产权转让),并在 GBER 第 22 条第 3 款中详细说明。

![[草案]欧洲可持续发展报告标准2...](/simg/2\2792dadf52480355eb762498668242ae278981a2.webp)

[草案]欧洲可持续发展报告标准2...

AG 25. 企业应明确提及其对重大影响的评估,该评估受根据该评估的具体标准制定的披露要求的约束。企业可以通过定期采取的管理措施和/或可能影响其业务模式的战略方向和决策来解决重大影响。在考虑哪些重大影响因其对企业的重要性而被优先考虑并由最高管理机构直接监督,因此根据本披露要求予以解决时,企业应能够证明其决策的合理性,并且不存在遗漏。

ESOS III 第10届会议 - 2023年9月7日 海洋战略框架指令

这包括与直布罗陀或国外企业合同的所有雇员,无论他们雇用的小时数量如何。出于ESO的目的,与直布罗陀注册机构的非吉布拉斯塔尔注册企业的雇员定义是直接与企业签订的人,他们在直布罗陀缴纳所得税。2。它的年营业额超过4400万英镑,每年余额

第3号 - 2024年1月18日,星期四(第39-72页)

根据《 1985年协会成立法》第42(1)条(该法案)的第42(1)条(该法案)的意见是,根据该法的成立(该协会)是根据该法的合并协会(该协会)在公司中进行的,或者是由公司限制在公司限制下的公司(Comporations Acs Act and The Corporations Act Act 2001)(C Thress Act Act 2001)(C Thress Act Act of Cormitions Act 2001),该法案是根据该法进行的,该协会的合并。 2023 requested by the Association to transfer its undertaking to HERTECHPATH LIMITED (Australian Company Number 671 761 489), the Commission pursuant to section 42(2) of the Act DOES HEREBY ORDER that on 19 JANUARY 2024, the Association will be dissolved, the property of the Association becomes the property of HERTECHPATH LIMITED and the rights and liabilities of the Association become the rights and liabilities of HERTECHPATH LIMITED .在2024年1月15日的委员会印章下给予委员会的印章。

国家援助对社会经济的支持:国家援助基本原则

关于第三项标准,《欧盟运作条约》第 107(1) 条要求,相关公共干预必须为接受者带来优势,而且这种优势必须是有选择性的。在这种情况下,优势的概念是指企业在正常市场条件下无法获得的任何经济利益。因此,对这一标准的分析将比较据称接受援助的企业在接受审查的公共干预前后的财务状况。例如,企业以低于市场价格的价格从公共行政部门购买商品或服务,意味着相关企业通过国家资源获得了优势。同样,如果企业以高于市场价格的价格向公共当局出售商品或服务,也将获得优势。此外,只有选择性地偏向某些企业或某些经济部门的措施才属于《欧盟运作条约》第 107(1) 条的范围。在这方面,例如,纯粹普遍适用的措施,如普遍适用的公司税率,原则上不属于《欧盟运作条约》第 107(1) 条的范围。

助理职位空缺 – 单位(合同代理人 3a) – FGIII)

欧洲高性能计算联合计划 (EuroHPC JU) 是根据 2021 年 7 月 13 日关于建立欧洲高性能计算联合计划并废除第 2018/148 号条例 (EU) 2021/1173 号理事会条例成立的。联合计划的使命是在欧盟内开发、部署、扩展和维护一个世界领先的联合、安全和超连接的超级计算、量子计算、服务和数据基础设施生态系统;支持以供应链为基础的需求导向和用户驱动的创新和竞争性超级计算系统的开发和采用,该供应链将确保组件、技术和知识限制中断风险,并开发针对这些系统优化的广泛应用程序;并将超级计算基础设施的使用范围扩大到大量公共和私人用户,并支持欧洲科学和工业的双重转型和关键技能的发展。联合计划的总体目标是:

注册文件

目录 1.0 简介 4 1.1 确认提议者 4 1.2 计划的性质 4 1.2.1 背景 4 1.2.2 先前的环境和行政程序 5 1.3 计划 6 1.4 计划的必要性 6 1.5 计划的替代方案 7 1.6 计划的时间表 7 2.0 计划的描述 8 2.1 简介 9 2.2 目前和未来的用途 10 2.3 环境保护程序 10 2.4 新的环境考虑因素 10 2.5 失败概率 11 2.5.1 风险评估 11 2.6 地理考虑因素 12 2.7 运营活动的时间框架 12 2.8 访问 13 2.8.1 与民航部门的沟通 14 2.9 修订的军事飞行程序2.10 3 类地面影响的后果 14 2.10.1 影响条件和残留物 15 3.0 环境评估 16 3.1 地貌 16 3.2 植被 18 3.3 野生动物 19 3.4 评估有价值的生态系统组成部分的脆弱性 20 3.5 结论 20 4.0 人类土地利用活动 22 4.1 土地利用研究方法 22 4.1.1 通知、讨论和协商 22 4.2 原住民土地问题 23 4.2.1 审查研究区域内的原住民土地利用 23 4.3 研究区域内的非原住民土地利用 23 5.0 环境管理 24 5.1 概述 24 5.2 识别安全禁区 24 5.3 安全禁区陆地通道管制 25 5.4 限制空域空中通道管制 26