XiaoMi-AI文件搜索系统

World File Search System乐高

20240209-收购乐购零售银行业务- ...

此次收购由巴克莱现有资源提供资金,预计收购完成后将使巴克莱的 CET1 比率降低约 0.3%(基于巴克莱 2023 年 9 月 30 日的 CET1 比率 3 )。如前所述,巴克莱目前正在出售其德国消费金融业务(包括信用卡、无担保个人贷款和存款),这是简化巴克莱和支持我们专注于发展关键业务的宏伟目标的一部分。如果达成一致,任何出售都有望提高巴克莱的 CET1 比率。巴克莱集团首席执行官 CS Venkatakrishnan 表示:“巴克莱是英国领先的消费银行。与英国最大零售商的这一战略关系将有助于为我们的无担保贷款和存款业务开辟新的分销渠道。我们能够利用我们在美国数十年来开发的合作卡专业知识,进一步增强非常成功的 Tesco Clubcard 忠诚度计划。与我们去年收购 Kensington Mortgages 类似,此次与 Tesco 的合作进一步表明了我们将继续投资英国消费者业务。我们期待在未来几个月与 Tesco 团队密切合作,实现平稳过渡。在交易完成后,我们期待着欢迎 Tesco 银行的同事和客户加入巴克莱银行。” Tesco 集团首席执行官 Ken Murphy 表示:“Tesco 银行是一家实力雄厚的企业,25 多年来,它帮助数百万忠实客户管理资金。展望未来,我们的目标是成为英国最好的金融服务提供商,此次与巴克莱银行的战略交易和合作将为客户和我们的业务创造更大的价值。通过与英国领先的银行之一合作,我们可以为客户带来新的创新主张,这些主张将继续受益于 Tesco Clubcard 独特的洞察力和数字能力。我非常感谢乐购银行同事们对客户的奉献和优质服务,我相信这种新的合作方式将在这一成功的基础上再接再厉。” 注:1. 调整后的营业利润基于管理账户,反映了收购业务与乐购银行保留的活动之间的收入和支出估计分配。它包括过渡服务安排的预计影响,但不包括根据战略合作协议支付的全部影响。 2. 应付的具体对价将取决于交易完成前有形净资产和预期信用损失准备的变动。 3. 截至 2023 年 9 月 30 日,巴克莱的 CET1 比率为 14.0%。 4. 根据与乐购达成的巴克莱英国信用卡营销和分销战略合作条款,通过使用 Tesco 品牌的无担保个人贷款和存款,巴克莱英国预计每年将向 Tesco 支付总计约 5000 万英镑的特许权使用费、新账户费和 Clubcard 参与费。

百乐嘉利宝公司

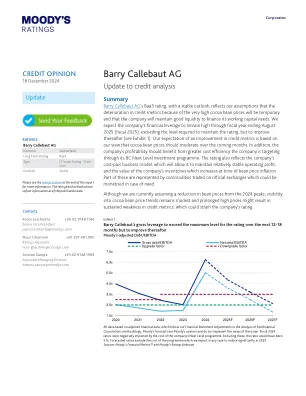

摘要 Barry Callebaut AG 的 Baa3 评级(展望稳定)反映了我们的假设:由于可可豆价格过高导致的信用指标恶化将是暂时的,并且公司将保持良好的流动性以满足其营运资本需求。我们预计,到 2025 年 8 月结束的财政年度(2025 财年),公司的财务杠杆率将保持高位,超过维持评级所需的水平,但此后将有所改善(见图表 1)。我们对信用指标改善的预期基于我们认为可可豆价格在未来几个月内应该会有所缓和。此外,公司的盈利能力应受益于公司通过其 BC Next Level 投资计划实现的更高成本效率。该评级还反映了公司的成本加成业务模式,这将使其能够保持相对稳定的营业利润,以及公司库存的价值(在豆价上涨时会增加)。其中一部分是官方交易所交易的商品,可在需要时货币化。

百乐门银行集团有限公司

集团的大多数抵押贷款产品在初始期限内提供固定利率,许多客户在固定期限结束时选择集团或其他公司的新产品。2017 年的市场转变使五年期固定利率成为主导产品,目前第一批贷款即将到期。集团已制定了完善的保留程序来处理固定利率到期后的账户,并且与更广泛的市场一样,新业务流也明显转向再抵押贷款。这与 2021 年对购房的重视形成了鲜明对比,这在一定程度上是受印花税激励措施推动的,但该激励措施现已取消。

printmgr 文件 - 安赛乐米塔尔

我们可随时选择全部或部分赎回本票据,赎回价格为(i)在适用的赎回日(定义见本招股说明书)之前,赎回价格(以本金的百分比表示,四舍五入至小数点后三位)等于本招股说明书计算的“补偿”价格和本金的 100% 中的较大者;以及(ii)在适用的赎回日当天或之后,赎回价格等于本金的 100%,加上在每种情况下截至赎回日的应计未付利息。如果发生某些税务相关事件(如本招股说明书补充文件中所详述),我们也可全部(但不能部分)赎回本票据,赎回价格等于本金的 100%。在发生某些控制权变更事件时,我们可能需要提出购买每位持有人全部或部分票据的要约,购买价格相当于投标本金的 101% 加上截至购买日的应计未付利息(如有)。此处提供的票据的利息将于每年 5 月 29 日和 11 月 29 日每半年支付一次,自 2023 年 5 月 29 日起。

乐特拉文科技有限公司

特定(印度卢比,以千万印度卢比计) 9MFY24 FY23 FY22 FY21 股本 37.3 39.59 39.47 -182.66 储备及盈余 399.83 334.17 303.22 -212.6 净值 437.13 373.76 342.69 29.94 收入 497.1 517.57 384.94 138.41 增长率 (%) - 34% 178% - EBITDA 72.4 19.14 -16.6 8.03 EBITDAM (%) 15% 4% -4% 6% PAT 65.71 23.4 -21.9 7.53 PATM (%) - 207% -391% - ROCE (%) 5.60% 9.50% - 9.50% 净资产收益率(%) 8.90% 10.10% - 25.20%

大幅缩短高强度粘合剂的开发时间<研究成果

Harutoshi Yamada、Teruki Tsurimoto(筑波大学纯粹与应用科学研究生院)、Sirawit Pruksawan 和 Naito(筑波大学纯粹与应用科学研究生院、国家材料科学研究所)

高压电气设备检查 - 防卫省/自卫队

1. 参加者应具备的资格 (1) 参加者不得有《预算会计审计法》第70条规定的情况。此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (2)不属于《预算会计审计法》第七十一条规定情形的。 (3)2022、2023、2024年度防卫省竞争性投标资格(各省厅统一资格)“提供服务等”类别中被评为D级以上,且具备参加关东、甲信越地区竞争性投标资格的,或者,如果其不具备参加竞争性投标的资格,但在投标之日前已经通过竞争性投标资格审查,并在竞争性投标资格名单中登记,并被认定具备参加竞争性投标资格的。 (4)该人目前不属于防卫省长官房长官、防卫政策局局长、采购技术后勤局局长(以下称为“防卫省暂停权限”)或海上自卫队参谋长根据“设备等及服务采购暂停提名等指南”采取的暂停提名措施的对象。 (5) 与前项规定暂停指定对象者有资本或人事关系,且无意与国防部签订与其同类物品买卖、制造或承包服务契约者。 (6)目前处于暂停提名状态的人员原则上不允许进行分包。但有关部会暂停提名权机关认定确有不可避免的情况时,不在此限。

利用人工智能(AI)技术提高繁殖率

建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术建立评估和优化营养状况的技术