XiaoMi-AI文件搜索系统

World File Search System估价

空域估价

本报告所涉及的项目是国家合作公路研究计划的一部分,由公路研究委员会实施,并经国家研究委员会理事会批准,该理事会代表国家科学院。此项批准反映了理事会的判断,即有关计划具有国家重要性,并且符合国家研究委员会的目的和资源。选定负责监督该项目和审查本报告的咨询委员会成员,是经过公认学术能力评估并充分考虑了适合该项目的学科平衡后选定的。所表达或暗示的意见和结论均为进行研究的研究机构的意见和结论,尽管咨询委员会已接受这些意见和结论,但它们不一定代表公路研究委员会、国家研究委员会、国家科学院或计划赞助商的意见和结论。每份报告均按照美国国家科学院报告审查委员会制定和监督的程序进行审查和处理。报告的分发由科学院院长在审查过程圆满完成后批准。

土地估价的基本概念及程序

(2) 评估员:进行土地评估的人(就是你!)。评估员必须了解评估的概念和方法,并能够在必要时使用适当的分析技术和计算机工具。评估员充当客户和专家之间的中介。土地评估员必须对自然资源和土地用途有充分的了解,能够逻辑和系统地思考,能够熟练使用计算机,最重要的是,能够使用专业语言与客户、土地使用专家和土地资源专家进行交流。土地评估是一个综合性和迭代性的过程,因此评估员必须有开放的心态。

已更新的 Mpika-Chinsali-RAP 报告及估价 - ...

执行摘要 简介和背景 本移民安置行动计划 (RAP) 的起因是拟修缮从 Mpika 到 Chinsali 的 T2 公路,该公路是南北公路走廊的一部分。该项目公路位于赞比亚的穆钦加省,从 Mpika 称重桥开始,一直延伸到 Chinsali 岔路口。该项目将涉及对现有车道的全面重建和拓宽,并执行《公共道路法》规定的强制性道路预留,即农村路段预留 100 米,城市路段和人口密集地区预留 36 米,例如 Mpika (Ch0+00-Ch7+780);Shiwang'ndu 城市 (Ch86+800) 和 Chinsali 岔路口 (Ch165+645)。为了加快 165 公里路段的建设,该项目被分为三个地块,将由三个不同的承包商建设,资金来源如下:

土地估价的基本概念及程序

(2)评估员:进行土地评估的人(就是你!)。评估员必须了解评估的概念和方法,并能够在必要时使用适当的分析技术和计算机工具。评估员是客户和专家之间的中介。土地评估员必须对自然资源和土地用途有充分的了解,能够逻辑和系统地思考,能够熟练使用计算机,最重要的是,能够用专业语言与客户、土地使用专家和土地资源专家沟通。土地评估是一个综合性和反复性的过程,因此评估员必须有开放的心态。

个人财产估价标准 - IAAO

3.动产的定义 财产是指受法律保护的物或物权利的集合。财产分为两大类:不动产和动产。“不动产是与不动产有关的权利、利益和收益。不动产是指土地的实体、土地改良物(如清理和整平)、土地附属改良物(如铺路和建筑物)以及附属物(如穿过土地或通向土地的地役权)。动产的定义有例外:非不动产即为动产。动产的显著特征是其可移动性,且不会对自身或所附着的不动产造成损害”(国际评估员协会 1990,76)。个人财产本质上并非永久附着,因此是可移动的。在特定情况下区分某项物品是不动产还是个人财产的标准通常包括所有者的意图、附着方式、对财产(房地产)最高和最佳用途的贡献、相关判例法(包括相关销售税和使用税案例)以及法定、监管和法律准则。个人财产可分为两类 - 有形和无形。有形个人财产的例子包括物质物品,例如动物、船舶、飞机、机动车、家具和固定装置、机械和设备、工具、模具、夹具、图案和存货(包括为转售而持有的库存、供应品和在制品)。无形动产的例子包括财产所有权的代表——现金、股份、年金、专利、股票、债券、应收票据、保险单、应收账款、许可证、合同、特许经营权、货币市场证书、存款证明和版权——以及商誉。评估法规应明确定义应缴纳和免征评估和税收的动产类型。州和省级机构应该

使用地理信息系统进行土地估价

关键词:标地价 均质区域 特征化区域 标准地块 地理信息系统(GIS) 摘要 中国法律规定,标地价应当定期确定并公布,但由于种种原因,目前全国范围内标地价尚处于试点阶段。本文结合深圳市的实践,对如何进行标地价评估进行了探索。本文在收集大量数据的基础上,按照国土资源部和深圳市政府的相关要求,提出了深圳市标地价评估的技术路线。深圳市标地价按土地用途可分为居住用地、商业用地、办公用地和工业用地四种。以GIS技术为主要手段,通过划分均质区域、划定特征区域、设置标准地块、评估标准地价、核准标准地价等环节,对不同用途的深圳市标准地价进行评估。并建立地价修正系统,开发网络管理平台,推动深圳市标准地价的应用,未来可在地价评估、计税依据评估、土地资产核查、地价指数等诸多领域应用。

澳大利亚和新西兰 - 估价和财产标准

在考虑收到的评论后,AV&PSB 将向 NPB 提交最终草案,如果不需要进一步修改,将发布。此陈述和外部风险流程旨在确保实践标准和指导说明符合《公司法》、澳大利亚和新西兰会计准则、会计概念声明以及保险和退休金委员会(如适用)通告的要求。除澳大利亚或新西兰法律和惯例另有要求外,所有标准均应与国际估值标准中包含的概念和定义保持一致。

澳大利亚和新西兰估价和房地产标准

在考虑收到的评论后,AV&PSB 将向 NPB 提交最终草案,如果不需要进一步修改,将发布。此陈述和外部风险流程旨在确保实践标准和指导说明符合《公司法》、澳大利亚和新西兰会计准则、会计概念声明以及保险和退休金委员会的通告(如适用)的要求。此外,所有标准都应与《国际估值标准》中包含的概念和定义保持一致,除非澳大利亚或新西兰法律和惯例另有要求。

评级估价(机器设备及机械)(英格兰)(...

3.5 因此,虽然违反 21 天规则不是部门轻率采取的措施,但我们认为在这种情况下这是必要的措施。豁免将由估价办公室 (VOA) 实施,该机构将自动从应税价值中移除符合条件的项目。部门已经能够提前向 VOA 发出此措施的警告,并且已经采取措施确保尽快更新应税价值。一旦应税价值更新,现有的地方政府系统将自动重新发出税单。地方政府将因豁免而损失的收入而获得补偿。因此,在这种情况下,纳税人和地方政府不会因违反 21 天规则而受到干扰,符合条件的纳税人将受益于较低的账单。

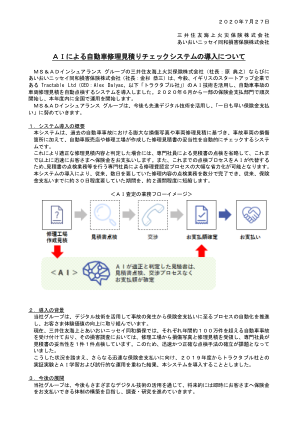

基于人工智能的汽车维修估价系统介绍

该系统基于过去汽车事故中大量的损坏照片和车辆维修估价,自动检查汽车经销商和维修厂提供的维修估价的有效性以及事故车辆的损坏位置。它是一个检查以下内容的系统:如果我们确定维修估价合适,我们将省去专门员工对估价的检查,并以比以往更快的速度向客户支付保险索赔。此外,由于人工智能将取代迄今为止进行的检查过程,因此可以大大减少维修成本认证过程所需的劳动力,该过程目前由专门的员工执行检查估算等任务。该系统投入使用后,过去需要几天时间的维修检查工作现在只需几分钟即可完成,保险理赔支付时间也从过去约 30 天缩短至约 2 周. 缩短它。