XiaoMi-AI文件搜索系统

World File Search System借方

SCA 职业目录第五版

此职位使用复式簿记知识执行以下一项或多项工作:将操作过账到日记帐、识别受影响的子帐户、进行借方和贷方分录以及分配正确的代码。会计文员 II 可以检查计算机打印输出与手动维护的日记帐的对比,检测和更正错误过账,并准备文件以调整会计分类和其他数据,或检查被自动系统拒绝的交易清单。在这种情况下,会计文员 II 将确定拒绝的原因,并准备必要的更正材料。在日常任务中,员工将选择并应用既定的程序和技术。对于困难或不寻常的任务,将提供详细说明。已完成的工作和使用的方法将接受技术准确性审查。

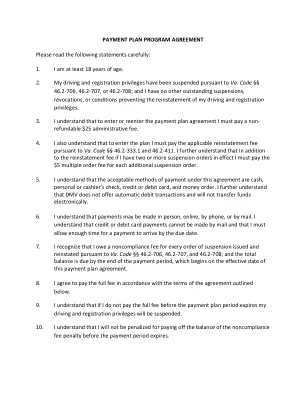

付款计划计划协议

3。我了解,要输入或重新进入付款计划协议,我必须支付不可退还的25美元管理费。4。我也明白,要输入计划,我必须根据VA。Code§§46.2-333.1和46.2-411支付适用的恢复费。我进一步了解,除了恢复费用外,如果我有两个或多个暂停订单有效,我必须为每次额外的暂停订单支付5美元的多订单费。5。我了解,根据本协议,可接受的付款方式是现金,个人或收银员的支票,信用卡或借记卡以及汇票。我进一步了解,DMV不提供自动借方交易,也不会以电子方式转让资金。6。我知道可以亲自,在线,电话或邮件亲自付款。我了解,信用卡或借记卡付款不能通过邮件进行,我必须给足够的时间在到期日之前付款。

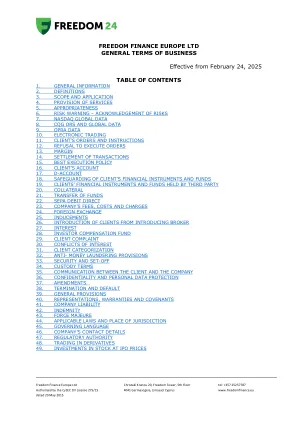

自由金融欧洲有限公司的一般条款...

从2025年2月24日起生效1.一般信息2。定义3。范围和应用程序4。服务的提供5。适当性6。风险警告 - 承认风险7。NASDAQ全局数据8。 CQG ORS和全局数据9。 OPRA数据10。 电子交易11。 客户的订单和说明12. 拒绝执行订单13。 保证金14。 交易的和解15。 最佳执行策略16。 客户帐户17。 d-account 18。 保护客户的金融工具和资金19。 客户的金融工具和第三方持有的资金。 抵押21。 资金转移22。 sepa借方直接23。 公司的费用,费用和费用24。 外汇25。 诱导26。 介绍客户的介绍经纪人27。 利息28。 投资者薪酬基金29。 客户投诉30。 利益冲突31。 客户分类32。 反洗钱条款33。 安全性和设定34。 监护项35。 客户与公司之间的沟通36。 机密性和个人数据保护37。 修订38。 终止和默认39。 一般规定40。 陈述,保证和盟约41。 公司责任42。 赔偿43。 不可抗力44。NASDAQ全局数据8。CQG ORS和全局数据9。OPRA数据10。电子交易11。客户的订单和说明12.拒绝执行订单13。保证金14。交易的和解15。最佳执行策略16。客户帐户17。d-account 18。保护客户的金融工具和资金19。客户的金融工具和第三方持有的资金。抵押21。资金转移22。sepa借方直接23。公司的费用,费用和费用24。外汇25。诱导26。介绍客户的介绍经纪人27。利息28。投资者薪酬基金29。客户投诉30。利益冲突31。客户分类32。反洗钱条款33。安全性和设定34。监护项35。客户与公司之间的沟通36。机密性和个人数据保护37。修订38。终止和默认39。一般规定40。陈述,保证和盟约41。公司责任42。赔偿43。不可抗力44。适用的法律和管辖权地点45。管理语言46。公司的联系方式47。监管机构48。衍生品交易49。以IPO价格投资股票

2025年1月

•评估您的公司是否需要或选择执行日常客户和PAB储备计算。在将总借方百分比降低到客户储备计算中的30个日历日内,在30个日历日内通知您的公司指定的审查权限。•对于公司期望计算客户和PAB储备金计算的情况下:确定系统增强功能以代替累积特定调整,以代替累计记录库存记录的重新定位。重新审视总体计算方法(包含,排除,“瀑布”等)和对现有分配层次结构的修改,以更好地适合当前的业务活动。评估技术功效并考虑实施更新的技术平台。确定自动化现有手动程序的机会。评估企业可以更有效地解决和解差异以及不合逻辑或未分配的位置平衡的方式。考虑将某些程序移动到海外,以利用时间差,并在当地工作日早些时候获得关键报告。

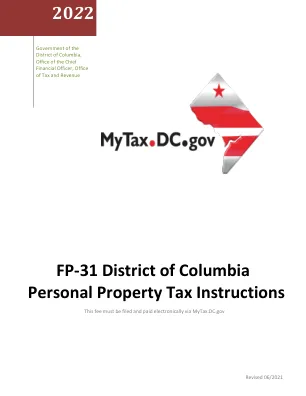

FP-31哥伦比亚特区个人财产税指示

•ACH借记。ACH借方仅适用于注册的商业纳税人。没有费用。纳税人的银行路由和帐号存储在其在线帐户中。该帐户可用于支付任何现有责任。纳税人授予OTR从其银行帐户中借记款项的权利。不允许使用外国银行帐户进行业务ACH借记。•信用卡/借记卡。纳税人可以使用Visa®,MasterCard®,Discover®或AmericanExpress®支付欠款。您将收取直接支付给该地区信用/借记卡服务提供商的费用。付款在收取费用的日期是有效的。•ACH信用。ACH Credit仅适用于企业纳税人。OTR不收取费用,但纳税人的银行可能收取费用。纳税人直接信用OTR的银行帐户。纳税人不需要注册即可使用此付款类型,也不需要访问网站。注意:通过您的银行进行ACH信贷付款时,请使用正确的税款代码(00400)和税收期末日期(YYMMDD)。

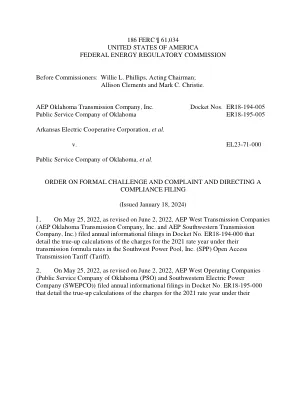

186FERC¶61034

具体来说,联合客户认为,AEP WEST将净运营损失调整作为账户的投入190(累积的递延所得税税),282(累积的递延所得税 - 其他财产)和283(其ADIT工作表C -1和C -2上的累计递延所得税 - 其他递延所得税 - 其他)。这些帐户分别提供了年底余额的详细信息和ADIT余额的年开始细节。联合客户争辩说,AEP West对每个帐户进行的净运营损失调整导致借方付出的投入,这意味着帐户190,资产帐户中包含的调整,增加了帐户190中所有ADIT的总借记余额,并且在帐户282和283,责任帐户,责任帐户,降低了ADIT ADIT ADIT ADIT ADIT ADIT ADIT中的调整中,该帐户的账目282和282和282和28332和283。根据联合客户的说法,AEP WEST用于降低利率基础的ADIT责任帐户余额大于用于提高利率的ADIT资产帐户余额

利率在

利率的作用取决于金融市场、储蓄和投资决策的分离程度以及资本进出该国的自由度。例如,在非货币化部门较多的国家,利率的作用不如在高度货币化的经济体中那么重要,在中央计划经济体中,利率的直接影响也小于在市场导向型经济体中。在市场导向型经济体中,大多数储蓄和投资决策都是分开做出的,利率的变化(如工资和汇率的变化)有助于恢复和维持商品和货币市场供需平衡,前提是制度环境允许这种变化。但即使在计划经济体或金融市场不太发达的国家,当局为了有效配置稀缺资源,仍然需要考虑不同投资的回报率以及用于融资的资金的社会成本。其他因素,如宗教取向,也会影响利率的作用。例如,在伊斯兰国家,对借入资金使用固定费用违背了坚定的宗教信仰,其中一些国家正在建立基于贷方和借方共享利润和损失的金融中介形式。在大多数发展中国家,最重要的利率是由行政决定的,通常是通过法律对贷款和存款利率施加限制。(在许多国家,官方控制只是通过国家对部分或全部主要银行的所有权来实施。)在这些国家控制利率的一个原因是

如何引用本文:Grzelczak,M。和Pastusiak,R。(2020)。选定欧洲国家的无现金支付和经济增长。 Annales Universi

研究方法:Spearman的等级相关性。研究结果:作者发现,中欧和东欧国家的总付款人数数量最高的份额是使用付款卡构成付款,因此,使用转让订单的付款。虽然在西欧国家,除了使用付款卡和转让订单的总付款总付款中,通过使用电子货币工具来付款越来越多。获得了使用某些无现金付款工具来检查通过GDP人均衡量的经济增长与付款价值之间发生的相关联系的信息。数据分析后可以得出的主要结论是使用转让订单,支付卡和经济增长在中欧,东欧和西欧国家的付款价值之间的积极关系。在西欧国家,使用直接借方的付款原来是微不足道的,而使用电子货币工具的付款则很大。考虑到人际关系的力量,可以说,较高的正相关性是由付款的价值与转移令的价值相关联,参考了西欧国家的人均实际GDP(0.80)。在中欧和东欧国家,仅为0.48。在两组国家 /地区使用支付卡的价值与使用卡的价值与经济增长之间的相互联系。有趣的,对真正的GDP人均影响(约0.80)的高影响是通过使用电子货币工具的付款来显示的。这项研究可能代表了对进一步研究的贡献,即对无现金支付和经济增长领域的因果关系的分析,包括以例如财富水平为例。附加的价值:当前文献对无现金支付对经济增长和经验分析的影响的分析。

SAP 中的人工智能实施

计算机科学工程系 2,3 Dronacharya 机构集团,大诺伊达,北方邦,印度 摘要:无论是在商业领域还是在公共生活中,人们总是希望确保自己的自由——言论自由、交流自由,最重要的是选择自由。然而,这种自由的概念很少扩展到消费者知识的视角。毕竟,顾客是人,自由是购物和饮食概念的核心。欢迎来到人工智能 (AI) 的世界。当人工智能与客户体验相结合时,它可以创建客户旅程,让客户拥有自己的体验,最终带来更多的代理和更满意的客户。当今,在业务效率中最重要的是客户关系管理以及为他们提供业务解决方案所需的时间。盈亏图在很大程度上取决于用户对公司或组织的信任和体验。了解在教育、银行、电信、软件解决方案公司等各个领域使用 ERP 系统的重要性在当今的 IT 行业是众所周知的。从自助餐厅的收入和成果到公司的收入和营业额到借方和贷方;从学生的细节到学生在特定学科的学术表现,一切都可以通过开源软件 SAP 实现。实施与人工智能集成的 SAP 的强大功能可以提高公司的效率。据 SAP 称,Gartner 的最新报告指出,“到 2023 年,处于数字化转型高级阶段的组织将发现,糟糕的客户体验是他们继续成功的最大障碍。”客户误解可能是由于无法有效管理投诉、误解客户反馈以及忽视客户偏好造成的。需要缩小自由与技术之间的差距。如果将人工智能与 SAP 集成,它可以缩小这一差距。关键词:SAP

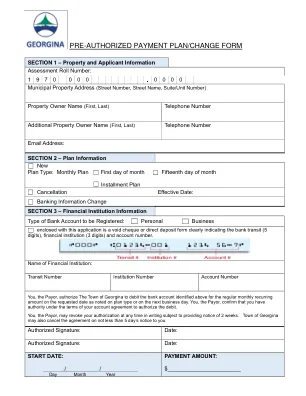

预先授权的付款计划/更改表格

,申请人,如果任何借方不符合本协议,则拥有某些追索权。例如,申请人,我们有权收取未授权或与此PAP协议不一致的PAP的报销。要获取有关我的追索权的更多信息,我们可以联系我的金融机构或访问www.payments.ca第4节 - 提交申请邮件:Georgina镇传真:905-476-8100税收和收入部26557 Civic Center Rd电子邮件:Revenue@georgeorgena.ca Keswick,在L4P 3G GINIP上,curip the Munip for livenal in4p 3gg1 2001,c。 25,将用于处理您的应用程序。有关此个人信息收集的问题应针对905-476-4301的税收和收入部门。第5节 - 重要的计划信息•所有申请必须包括空白支票或直接存款表。•没有参加计划的服务费。•您可以在一年中的任何时间注册。•注册后,您将保留在计划中,直到选择取消取消表格为止。•您的每月金额将每年两次,一月和七月更改。•您将在12月收到一封信,确认您的每月金额。•您的付款将在设定预算的每年6月进行审查。您将收到最终税单,并根据实际税收通知您的付款。•如果您的税款不是最新的,则您仍可以注册该计划。我们将计算一笔付款来支付您的欠款以及当前税款。罚款和利息将添加到您的帐户中,直到其最新为止。•信用卡和信用卡支票额度不能用于预先授权的付款计划•您可以通过填写申请的取消/更改部分来更改计划或取消计划。•付款将收取40美元的处理费,标记不足资金。第三笔退还付款将取消您的计划,未偿还金额将立即到期。•如果您要出售财产,则必须向我们的办公室提供取消计划的书面请求。所有权变更并不总是及时收到的,延迟可能会导致您的帐户撤回额外的付款。