机构名称:

¥ 1.0

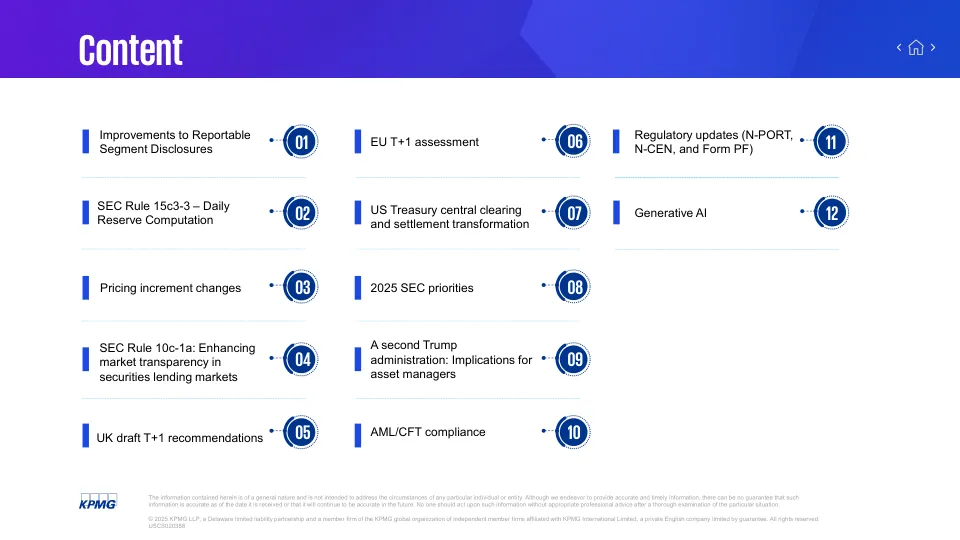

•评估您的公司是否需要或选择执行日常客户和PAB储备计算。在将总借方百分比降低到客户储备计算中的30个日历日内,在30个日历日内通知您的公司指定的审查权限。•对于公司期望计算客户和PAB储备金计算的情况下:确定系统增强功能以代替累积特定调整,以代替累计记录库存记录的重新定位。重新审视总体计算方法(包含,排除,“瀑布”等)和对现有分配层次结构的修改,以更好地适合当前的业务活动。评估技术功效并考虑实施更新的技术平台。确定自动化现有手动程序的机会。评估企业可以更有效地解决和解差异以及不合逻辑或未分配的位置平衡的方式。考虑将某些程序移动到海外,以利用时间差,并在当地工作日早些时候获得关键报告。

2025年1月

主要关键词

相关文件推荐