XiaoMi-AI文件搜索系统

World File Search System债券市场

金融体系——现状与挑战

非常感谢组织者邀请我参加这次会议。今天,我将以欧洲系统性风险委员会 (ESRB) 1 咨询技术委员会主席的身份向大家发表演讲,这一职位可以带来深刻的欧盟视角,与我作为西班牙银行行长和欧洲中央银行管理委员会成员的日常职责相辅相成。宏观金融风险格局和银行业宏观金融风险格局近几个月发生了变化,并且还在继续演变。在相对较短的时间内,我们已经从低通胀和低利率转向持续的高通胀和不断上升的利率。这种转变给金融稳定带来了新的和更大的风险。为了提高对这些风险的认识,ESRB 于 2022 年 9 月通过了关于欧盟金融体系脆弱性的警告 2。这是 ESRB 自 2010 年成立以来首次发布的一般性警告(即针对所有欧盟成员国)。在过去七个月中,一些经济发展令人意外地好转,而警告中及时发现的一些脆弱性也凸显出来。积极的一面是,面对俄罗斯在乌克兰的战争带来的巨大负面贸易条件冲击,欧盟经济表现出比预期更强的韧性,2023 年的增长预测被上调。然而,去年秋天英国政府债券市场以及最近美国和瑞士银行业的发展提醒我们,在充满挑战和快速变化的宏观金融环境中,需要对脆弱性保持警惕。在此背景下,让我解释一下 ESRB 对影响欧盟金融部门的主要风险的看法。上述 ESRB 警告列出了欧盟金融稳定的四个主要风险:3

新闻稿

印度高收益新发行的长期休假。Gurugram, India, April 20, 2023 : ReNew Energy Global Plc (“ReNew” or “the Company”) (Nasdaq: RNW, RNWWW), India's leading clean energy company (in terms of total commissioned capacity), said on Thursday that its wholly-owned subsidiary, Diamond II Limited, has raised $ 400 million through the issue of senior secured green bonds.绿色债券在美国,欧洲和亚洲的投资者的需求强劲,因为它在一年多以上的广泛市场中断后开放了印度的高收益发行。该订单簿被超额认购约4次,总投资者的总需求汇总超过15亿美元,导致价格紧缩。发行强调了更新筹集资金的能力,并向我们的利益相关者保证公司的强大资产负债表和流动性职位。企业风格的笔记的价格为7.95%,并被穆迪(Moody's)和fitch的BB-评为BA3。该问题的收益将用于再融资现有的美元债务并资助各种增长计划。票据已通过气候债券计划认证,并与ICMA绿色债券原则保持一致。注释还包括开发影响评估。续签公司总裁凯拉什·瓦斯瓦尼(Kailash Vaswani)表示:“我们的绿色债券发行已在一年多以后开设了印度高收益美元债券市场。 全球投资者的强劲投资者需求强调了对可再生能源的需求不断增长,并验证了我们作为行业领导者的地位。续签公司总裁凯拉什·瓦斯瓦尼(Kailash Vaswani)表示:“我们的绿色债券发行已在一年多以后开设了印度高收益美元债券市场。全球投资者的强劲投资者需求强调了对可再生能源的需求不断增长,并验证了我们作为行业领导者的地位。以与我们的长期计划一致的预期利率筹集公司资金,将使我们能够加速我们的可再生能源计划,降低我们的资本成本,推动创新并对环境产生积极影响。”在2023财年期间,其续签向其离岸债券持有人续签了超过10亿美元。在过去的财政年度中,除了还清内部现金流量的4.8亿美元债务外,该公司在国内市场上还清了5.25亿美元。2月,该公司做出了一个战略决定,将其重新品牌重新命名为续签,以反映其从纯游戏可再生能源公司过渡到脱碳合作伙伴,从而在整个脱碳频谱中提供端到端的解决方案,包括清洁能源,储能,储能和碳市场。的续订一直在利用数字技术和专有AI来解决续订成为市场领导者的可再生能源的客户和用户越来越复杂的需求。关于续订的续订是在纳斯达克(NASDAQ:RNW,RNWWW)上列出的领先脱碳解决方案公司。续签截至2022年9月30日,均值约为13.4 GW的清洁能源组合是全球最大的。除了成为印度的主要独立电力生产商外,我们还以公正和包容的方式在清洁能源,绿色氢,通过数字化,储存和碳市场越来越多地解决气候变化不可或缺。有关更多信息,请访问renew.com并在LinkedIn,Facebook,Twitter和Instagram上关注我们。新闻查询续约| Shilpa Narani | shilpa.narani@renew.com投资者查询续约|内森·法官(Nathan Judge),尼丁·瓦德(Nitin Vaid)| ir@renew.com

金融深化对撒哈拉以南非洲经济增长和生产率的影响

根据世界经济论坛,金融发展是导致有效金融中介和市场以及广泛深入地获取资本和金融服务的因素、政策和机构。因此,2008 年的全球金融危机表明了金融市场在经济发展中的重要性。然而,要理解金融发展,需要将金融发展分为两个部分:金融深度和金融成熟度。金融深度可以简单地定义为经济中金融中介机构的规模,而金融成熟度则定义为创造和推广新金融工具以及新金融技术、机构和市场的行为(Tufano 2002)。根据世界经济论坛,金融发展有七大支柱;制度环境:这涉及一个国家金融部门的一般法律、法规和监督。它还包括执行合同的质量以及公司治理。商业环境:这包括人力资本和物质资本的状态。人力资本,衡量劳动力中能够在金融部门工作并提供良好金融服务的个人数量。后者衡量物理和技术基础设施。金融稳定性:这涉及金融部门的稳定性。这是金融发展不可或缺的一部分,因为它决定了国际组织或公司是否会在某个国家投资。银行金融服务:这获取金融信息并降低交易成本。非银行金融服务:如经纪交易商、传统资产管理公司、另类资产管理公司和保险公司。金融市场:包括债券市场;包括政府债券和公司债券、外汇市场、衍生品市场和股票市场。金融发展的最后一个支柱是金融准入。最后一个支柱涵盖了通过商业和零售渠道获取资本的指标(Robini 等人,2009 年)。因此,所有这些金融发展支柱都可以用来衡量一个国家的金融发展水平。

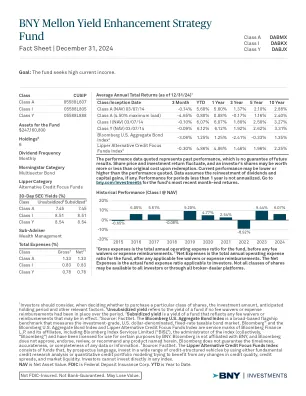

纽约梅隆银行收益增强策略基金

参考注 1 投资者在决定是否购买某一类别的股票时,应考虑投资金额、预期持有期和其他相关因素。 参考注 2 未补贴收益率是指在期间内未实施任何费用减免或费用报销的情况下基金的收益率。 参考注 3 补贴收益率是反映可能生效的任何费用减免或费用报销的基金收益率。 参考注 4 来源:FactSet。彭博美国综合债券指数是一个广泛的旗舰基准,用于衡量投资级、以美元计价的固定利率应税债券市场。Bloomberg®、彭博美国综合债券指数和 Lipper 另类信贷重点基金指数是彭博金融有限合伙公司及其附属公司的服务标志,包括指数管理人彭博指数服务有限公司(“BISL”)(统称“彭博”),并已获得纽约银行的某些用途的许可。彭博与纽约银行无关联,且彭博不认可、支持、审查或推荐本文提及的任何产品。彭博不保证任何数据或信息的及时性、准确性或完整性。参考注释 5 资料来源:FactSet。根据招股说明书,Lipper 另类信贷重点基金指数由投资于各种信贷结构化工具的基金组成,这些基金使用基本面信贷研究分析或定量信贷投资组合模型,试图从信贷质量、信贷利差和市场流动性的任何变化中获益。投资者不能直接投资于任何指数。NAV 是净资产价值。FDIC 是联邦存款保险公司。YTD 是年初至今。

Mackay每周投资报告

稳定 /估值范围 /热门CPI和市场保持。股票索引本周有些平坦 - 我们等待下一个特朗普的头条新闻 - 很高兴看到索引稳定,因为我们进入期权到期一周和月中的波动时间。积极:AAII投资情绪调查-28.4%看涨 / 24.3%中性/47.3%看跌 - 看涨的阅读票据廉价购买区。RBC US权益策略 - “不确定性凹口乐观。收益背景保持稳定 - 在标准普尔500指数中,有60%的销售额在销售中,而我们的殴打EPS期望为77%。公司评论强调,乐观情绪被不确定性,利率,通货膨胀压力,贸易政策,天气,更坚固的补偿和更强劲的美元所抑制。情绪的弱点,因为投资者的消化收入和华盛顿的发展。由于投资者可能低估了关税影响及其持续时间,同时高估了对公司的税收减免量,因此市场中存在5%至10%的回调可能性。创造购买机会。”数据 - 特朗普的钢铁关税不会增加国内钢铁生产工作的数量 - 从1987年至2023年。加拿大劳动力市场表现出一月份发生的迹象 - 健康的就业数据对债券市场集会的正面迹象。ed Pennock - “白宫正在以许多不同的指示发送行政命令。淹没了该区域以使用足球比喻。该计划是压倒媒体和民主党人。太多了,有时间进行可靠的防御。它正在工作。”吉姆·保尔森(Jim Paulsen) - “图表谈话:市场集中度夸大了?较慢的货币速度会导致收益率降低吗?悲观主义似乎不仅仅是经济失望。特朗普不确定性伤害小股票?大流行是低技能,受教育程度低的工人的临时助推器。”估值集中 - 美国股票市场估值的转型向上变化似乎是广泛的 - 几乎所有部分

测试定量宽松的投资组合重新平衡渠道

迄今为止,美联储在定量宽松计划(QE)计划中购买了超过5.6万亿美元的财政部。这些购买的目的是通过降低资本成本来刺激实际经济。为了实现这一目标,美联储在国库市场中的购买需要在包括公司债券市场在内的其他资产市场上产生广泛的影响。美联储认为,量化宽松通过投资组合重新平衡渠道实现这一目标:当美联储购买财政部时,在其他资产市场上出售该国库购买证券的投资者,导致这些证券价格上涨(Bernanke等人,2010年)1。在这种观点下,如果美联储购买了长期成熟度,那么以前持有这些财政部的投资者将购买其他广泛类似的证券,例如长期成熟的公司债券。以这种方式,美联储在苏里市场上的购买会导致公司债券市场的收益率下降。从经验上测量投资组合重新平衡通道的影响很困难。ap-aperaches存在内生性问题,因为量化宽松的时机对经济状况是内源性的。因此,关于量化宽松的许多杂志工作都转向了高频事件研究方法。2这些研究发现,量化宽松计划的公告会导致各种资产市场的收益在每次公告后的紧接几天下降,这表明量化宽松会在短期内影响收益。但是,这些研究无法直接区分量化量量运行的不同通道。3此外,因为不知道市场预期的每个量化宽松公告中有多少,所以事件研究不适合量化量化宽松的效果。此外,由于这种方法的高频性质,很难追踪量化宽度的影响。在本文中,我提供了直接的经验证据,表明投资组合重新平衡渠道可降低资产市场的产量并量化其规模。我进一步表明该频道具有实际效果。为此,我首先构建了一种新颖的冲击,该冲击捕获了每个QE操作期间意想不到的美食购买。震惊是基于预测,即模仿市场参与者如何预测QE Op-op-

量化宽松,回购市场和利率的期限结构

*莱布尼兹金融研究所安全,歌德大学法兰克福大学,西奥多 - - 阿多尔·普拉茨3,60323,法兰克福,德国法兰克福,德国,jappelli@safe-frankfurt.de。† Leibniz Institute for Financial Research SAFE, Goethe University Frankfurt, Theodor-W.-Adorno-Platz 3, 60323, Frankfurt am Main, Germany, Ca' Foscari University of Venice, Dorsoduro, 3246, 30123 Venezia, Italy, and CEPR, pelizzon@safe.uni-frankfurt.de .‡纽约大学,伦纳德·N·斯特恩商学院和纽约大学上海,考夫曼管理中心,西四街4444号,9-68,10012,纽约,纽约,msubrahm@stern.nyu.edu。我们感谢Giovanni Dell'ariccia,Wenxin du,Darrell Duffie,Ester Faia,Matthias Fleckenstein,Robin Greenwood,Zhiguo He(讨论者),Florian Heider,Yesol Huher,Yesol Huh,Sebastian Inte,Sebastian Inte,sebastian jermann,Urban Jermann,Francis Lucistaff,Errikano(Erikano),Erikano(Erikano),Erikano(Erika) Melissinos, Andrea Modena, Cecilia Parlatore, Pietro Reg- giani, Stephen Schaefer, Fabian Smetak (discussant), Claudio Tebaldi, Davide Tomio, Bruce Tuckman, Dimitri Vayanos, Ernst-Ludwig von Thadden, Olivier Wang, Geoffery Zheng, and seminar and conference participants at l'Association Franc¸aise de金融,意大利银行,美联储委员会,歌德大学,莱布尼兹金融研究所安全,第21届国际会议信贷,第9届国际主权债券市场会议,国际风险管理会议(IRMC),LSE,纽约市,纽约大学,纽约大学,乌马斯·阿姆斯特·阿姆斯特·阿姆斯特,威尼斯·阿姆斯特,威尼斯·菲利斯·菲利斯·沃尔·沃尔特·沃尔特·沃尔特·沃尔特 -任何剩余的错误都是我们的。该项目得到了莱布尼兹金融研究所安全的支持。该论文的先前版本的标题为“回购专业的首选范围模型”。 Subrahmanyam非常感谢亚历山大·冯·洪堡基金会(Alexander von Humboldt Foundation)和纽约大学斯特恩(Nyu Stern)的全球经济和商业中心,分别通过Anneliese Maier Award和Anneliese Maier Award和The Acculty Grant Award,以及CA'Foscari Wente University of Wenite University of Wenite University of the研究的早期阶段进行了研究。

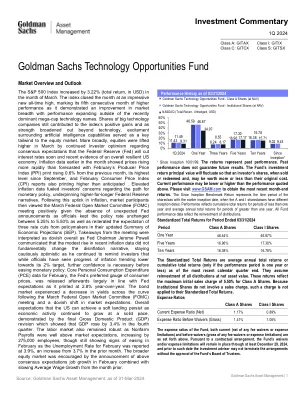

高盛技术机会基金

标准普尔500指数在3月份增加了3.22%(总回报率)。该指数以令人印象深刻的新历史最高成绩结束,标志着其连续第五个月的较高性能,因为它表现出了市场广度的改善,其性能在最近占主导地位的巨型股票技术名称之外扩大。大型技术公司的股票仍然为指数的积极收益做出了贡献,并且随着技术的扩大,围绕人工智能能力的兴奋是股票市场的关键方面。更广泛地说,三月份,人们对美联储(美联储)将很快降低利率的共识期望,并在三月份提高了股票,并且最近证明了整体有弹性的美国经济。当月早些时候的通货膨胀数据显示,价格上涨速度比2月的生产商价格指数(PPI)印刷品的预测速度较快,比上个月的价格上涨了0.6%,自9月以来的最高水平和2月的消费者价格指数(CPI)报告也比预期更高。提高通货膨胀数据引起了投资者对货币政策道路的担忧,并支持了更高的美联储叙述。在通货膨胀的这一上升之后,市场参与者随后观看了三月联邦公开市场委员会(FOMC)会议,因为没有意外的美联储公告,因为官员保持了5.25%至5.50%之间的政策利率在5.25%至5.50%之间,并重申了对经济投影率更新的政策制定者的预期。收获总体上被解释为总体而言,因为美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据中的适度上升并没有从根本上改变解码的叙述,保持谨慎的乐观,因为他继续提醒投资者,因为官员们认为,官员们已经看到通货膨胀率降低了2%的目标,而越来越多的信心是必要的。2月份的核心个人消费支出(PCE)数据是美联储首选的消费价格量表,随后发布了很大程度上符合美联储的期望,因为它的同比为2.8%。债券市场经历了三月联邦公开市场委员会(FOMC)会议和市场期望的艰难变化后,整个曲线的收益率下降。总体上预期,随着经济活动的持续增长,美国可以实现软着陆,这是最终国内生产总值(GDP)修订表明,这表明GDP在第四季度上涨了3.4%。劳动力市场也保持强劲,因为非农业工资率远高于市场预期,增加了275,000名员工,尽管据报道2月份的失业率为3.9%,从上个月的3.7%增加了2月的失业率。宣布2月份的上述共识期望增长与前一个月相比的平均工资增长放缓,鼓励了更广泛的股票市场。

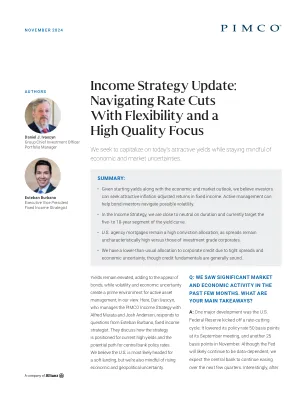

收入策略更新:灵活应对降息,注重质量

过往表现并不能保证未来的结果,也不能作为未来结果的可靠指标。投资债券市场存在风险,包括市场风险、利率风险、发行人风险、信贷风险、通胀风险和流动性风险。大多数债券和债券策略的价值都会受到利率变动的影响。期限较长的债券和债券策略往往比期限较短的债券和债券策略更敏感、波动性更大;利率上升时债券价格通常会下跌,而低利率环境会增加这种风险。债券交易对手能力的下降可能导致市场流动性下降和价格波动加剧。债券投资在赎回时的价值可能高于或低于原始成本。投资以外国计价和/或注册地为外国的证券可能会因货币波动而增加风险,以及经济和政治风险,这些风险在新兴市场可能会加剧。抵押贷款和资产支持证券可能对利率变动敏感,存在提前还款风险,并且其价值可能会因市场对发行人信誉的看法而波动;虽然通常由某种形式的政府或私人担保支持,但私人担保人将履行其义务,这并不能保证。机构和非机构抵押贷款支持证券是指在美国发行的抵押贷款。美国吉利美 (GNMA) 发行的美国机构抵押贷款支持证券由美国政府的完全信任和信用支持。房地美 (FHLMC) 和房利美 (FNMA) 发行的证券提供按时偿还本金和利息的机构担保,但不受美国政府的完全信任和信用支持。高收益、低评级的证券比高评级的证券涉及更大的风险;投资于这些证券的投资组合可能比不投资这些证券的投资组合面临更大的信用和流动性风险。股票的价值可能会因实际和感知的一般市场、经济和行业状况而下跌。衍生品可能涉及某些成本和风险,如流动性、利率、市场、信用、管理以及在最有利时无法平仓的风险。投资衍生品可能会损失超过投资金额。管理风险是指投资经理所采用的投资技术和风险分析无法产生预期结果的风险,以及某些政策或发展可能会影响经理在管理策略时可用的投资技术。这些投资策略无法保证在所有市场条件下都有效或适合所有投资者,每位投资者都应评估其长期投资的能力,尤其是在市场低迷时期。投资者在做出投资决策之前应咨询其投资专家。本材料包含经理的当前意见,此类意见如有更改,恕不另行通知。本材料仅供参考,不应视为投资建议或任何特定证券、策略或投资产品的推荐。本文所含信息来自我们认为可靠的来源,但不作保证。

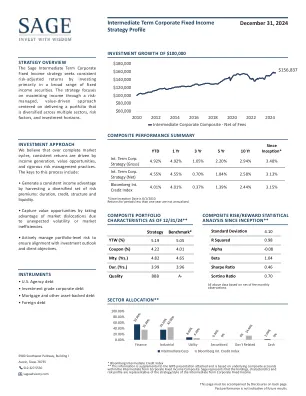

中级公司固定收益策略概况

1。合规性声明:Sage Advisory Services,Ltd。Co.(“ Sage”)要求遵守全球投资绩效标准(GIPS®),并已根据GIPS标准准备并介绍了该报告。Sage已在2004年12月31日至2022年12月31日的ACA Performance Services以及2022年12月31日至2023年12月31日的2004年12月31日的期间进行了独立验证。可应要求提供验证报告。一家声称符合GIPS标准的公司必须制定符合GIPS标准的所有适用要求的政策和程序。验证提供了有关公司的政策和程序是否符合GIPS标准的设计,计算,呈现和分配的保证,以及绩效的计算,演示和分配,并已按照稳固的基础实施。验证不能对任何特定绩效报告的准确性提供保证。2。公司信息:Sage是位于德克萨斯州奥斯汀的注册投资顾问。Sage专门针对保险公司和其他金融机构,TAFT-HARTLEY组织,捐赠机构,基金会,非营利机构,公司,确定的福利计划,医疗保健机构,家庭办公室,家庭办公室,家庭办公室和高额净值个人,专门从事固定收益,平衡和交换交易基金(“ ETF”)投资管理。Sage不利用复合材料中包含的任何投资组合中的杠杆,期货或选项。3。复合创建日期和成立日期是2010年5月31日。可应要求提供所有公司复合材料的完整列表和描述。综合特征:中级公司固定收益复合材料(“综合”)由所有非交易计划可支配,收费账户超过1,000,000美元,这些帐户根据这种风格进行了整个季度管理。该复合材料包含主要投资于公司固定收益证券的帐户。综合中的每个客户的帐户并非每个客户的帐户都具有相同的特征。相对于任何特定客户帐户的实际特征可能会根据许多因素而有所不同,包括但不限于:(i)帐户的大小; (ii)适用于帐户的投资限制(如果有); (iii)投资时的市场状况。生效的3/1/2020,重大的现金流政策定义为现金流量启动现金流量之日的现金流量等于或大于总帐户价值的10%。该帐户将在发生重大现金流量的月初从复合材料中删除,并在该帐户充分投资之日之后的一个月的第一天添加回综合。从2014年1月1日至2/29/2020,重大的现金流政策定义为现金流量等于或大于25%。4。型号费用为0.35%。该复合材料的费用时间表如下:第一笔1000万美元的0.35%;接下来的1500万美元0.25%;余额超过2500万美元的余额为0.20%。实际费用可能会有所不同,具体取决于适用的费用表和投资组合规模。5。6。综合费用:本文提出的综合的总投资结果代表了历史总绩效,而没有对所有交易费用的净扣除扣除,但净收益净回报均获得了所有交易费用的净收益,并且通过每月从每月的每月收取的总复合收益中扣除每月的最高管理费用的1/12th。请参阅Sage的表格第2A部分,以便全面披露Sage的费用时间表。综合基准:Sage审查了相关的索引宇宙,并确定彭博中级信用成熟债券市场指数最类似于由Sage管理的复合材料。彭博中级信用成熟债券市场指数代表美国的证券机构,美国投资级公司,外国债券和有担保票据,从一年到一年但不包括十年。计算方法:所有估值,总收益和净回报均位于美国美元,并使用时间加权的总回报率进行计算。定期收益已在历史期限超过一年的历史期间与年代链接和年化。投资组合绩效的结果包括和反映所有利息,应计入收入,现金,现金等价物,实现和未实现的收益和损失的重新投资。可应要求提供评估投资,计算绩效和准备GIPS报告的政策。内部分散是全年包含的这些帐户的年度总回报的资产加权标准偏差。7。8。如果有5年或更少的帐户,则分散为N/A。3年的前标准偏差衡量了复合总回报的可变性,并在前36个月期间的基准回报率。如果有年份的每月收益少于36个,则该复合材料及其基准的3年年度前标准偏差为N/A。风险披露:实际绩效结果可能与综合收益不同,具体取决于帐户的规模,投资准则和/或限制,成立日期和其他因素。过去的表现并不表示未来的回报。与任何投资工具一样,总有损失的潜力和损失的可能性。统计定义:标准偏差:衡量投资组合收益相对于其平均值的分散程度的风险量; R平方:回归分析的相关系数。此测量代表投资组合与其各自索引之间的相关程度。1的r平方代表直接相关性,–1的R平方代表负相关。 Alpha:测量非系统的回报,即本文档中包含的信息(Sage的绩效信息除外)是从认为是可靠但不能保证的来源获得的。由于安全选择而由经理添加的值; Beta:与整个市场指数相比,衡量投资组合的波动性; Beta为1表示投资组合随市场指数的转移; Sharpe比率:投资组合超过风险率(90天T钞票)的超额收益的规模除以投资组合的标准偏差;排序比率:返回90天的国库券以上的票据除以规避风险的标准偏差;向上市场(下降市场)的捕获:相对于市场指数本身,衡量经理在向上或向下市场的绩效的衡量。