XiaoMi-AI文件搜索系统

World File Search System利息费用

2023 年招股说明书 | iShares 美国 ETF 信托

下表描述了您购买、持有和出售基金股份时将产生的费用和开支。iShares U.S. ETF Trust(“信托”)与 BlackRock Fund Advisors(“BFA”)之间的投资咨询协议(“投资咨询协议”)规定,BFA 将支付基金的所有运营费用,但以下费用除外:(i) 管理费、(ii) 利息费用、(iii) 税费、(iv) 与收购和处置投资组合证券、商品或其他金融工具以及执行投资组合交易相关的费用,包括经纪佣金、(v) 分销费用或开支,以及 (vi) 诉讼费用和任何其他费用。基金可能会产生“已获得的基金费用和开支”。已获得的基金费用和开支反映了基金因投资其他投资产品而间接产生的费用和开支的按比例份额。收购基金费用和支出的影响已计入基金的总回报中。收购基金费用和支出未计入基金招股说明书(“招股说明书”)财务要点部分中所示的费用与平均净资产比率的计算中。基金的投资顾问 BFA 已通过合同同意免除部分管理费,该部分管理费等于收购基金费用和支出(如有),这些费用归因于基金在 2024 年 2 月 29 日之前对 BFA 或其关联方发起的其他交易所交易产品(“ETP”)以及 BFA 或其关联方建议的其他基金的投资,但免除金额不得超过基金 0.25% 的管理费。只有在信托和 BFA 达成书面协议的情况下,合同豁免才可在 2024 年 2 月 29 日之前终止。

4Q 2024

来源:工匠合作伙伴/MSCI/Russell/Ice Bofa/S&P。少于一年的期间的收益未年化。*对大多数新投资者关闭。有关资格标准,请参阅“谁有资格投资封闭基金?”招股说明书部分。1个增值基于基金自成立以来的基金返回以来减去基金基准的成立回报。2在成立之前,顾问班级表现是投资者班级的回报(“链接绩效”)。链接的绩效尚未重述以反映顾问班级的费用,如果反映了此类费用,则在此期间的每股收益将有所不同。3截至2024年12月31日,AUM为工匠可持续新兴市场和美国中股增长策略提供了1.05亿美元的总计,工匠合作伙伴为托管帐户赞助商提供了投资模型(报告不超过一季度)。4招股说明书截至2023年9月30日。有关更多详细信息,请参见招股说明书。5总/网。 包括出售证券的利息费用和股息支付。 净支出反映了2026年1月31日生效的合同费用限制协议。 6总/网。 净支出反映了2026年1月31日生效的合同费用限制协议。 7招股说明书截至2024年5月31日。 有关更多详细信息,请参见招股说明书。 8基金的运营费用已重述以反映管理费的减少,自2024年5月31日起生效。 有效的2023年7月1日,费用限额为0.98%。5总/网。包括出售证券的利息费用和股息支付。净支出反映了2026年1月31日生效的合同费用限制协议。6总/网。净支出反映了2026年1月31日生效的合同费用限制协议。7招股说明书截至2024年5月31日。有关更多详细信息,请参见招股说明书。8基金的运营费用已重述以反映管理费的减少,自2024年5月31日起生效。有效的2023年7月1日,费用限额为0.98%。9 7月1日7月1日之前没有费用限额。10总/网。调整后的费用比率不包括某些投资费用,例如借款和回购协议和短销售额的股息费用等某些投资费用。净支出反映了2026年1月31日生效的合同费用限制协议。过去的绩效不能保证,也不是未来结果的可靠指标。投资回报和本金价值将波动,以使投资者的股票兑换时的价值可能超过其原始成本。当前的性能可能低于所示。致电800.344.1770,以获取最新的最新月底性能。绩效可能反映出限制基金费用的协议,如果没有生效,这将降低绩效。扣除赎回费(如果适用)不反映;如果评估,赎回费将降低绩效。工匠Focus基金在首次公共产品(IPO)上的投资对绩效做出了重大贡献。IPO投资可能会对小型投资组合的回报产生重大贡献,这种影响通常会随着资产的增长而降低。IPO投资将来可能无法获得。与指数不同,工匠高收入基金可以持有贷款和其他安全类型。有时会导致相对性能的物质差异。手工价值收入,工匠高收入,工匠浮动率,工匠全球不受限制和工匠新兴市场债务机会基金所显示的绩效信息并不能反映出投资者持有的股票的2%赎回费用90天或更少,并且,如果回顾的费用会降低绩效的报价。

业务更新 - 2025年3月-Cloudfront.net

使用非GAAP财务指标:在本演讲中,我们包括了某些非GAAP财务信息,包括调整后的EBITDA,非GAAP毛利润利润率和运营利润率以及调整后的自由现金流。Our non-GAAP results exclude the effect, where applicable, of share-based compensation, cybersecurity incident expenses, COVID-19 shelter in place restrictions on manufacturing activities, manufacturing excursion, other manufacturing adjustments, expenses related to our acquisition activities (including intangible asset amortization, severance, and other restructuring costs, and legal and other general and administrative expenses associated with acquisitions including legal fees and expenses for litigation and与我们的微观收购有关的调查),与某些法律事务相关的专业服务,IT安全补救成本,我们可转换债券的非现金利息费用,债务结算的损失以及与股票投资相关的损益。在2024财年和2025财年的第三季度中,我们的非GAAP所得税费用是根据适用的财政年度的预计现金税提出的,不包括根据《减税和就业法》过渡税款。我们对非GAAP措施的确定可能与其他公司使用的标题类似的措施不同,不应将其解释为根据GAAP确定的金额的替代品。使用非GAAP措施有一些限制,包括它们排除了某些人可能认为在评估我们的绩效重要的财务信息。管理层通过为投资者提供GAAP和非GAAP基础的信息以及提供GAAP和非GAAP结果的对帐来弥补这一点。非GAAP措施不应孤立或替代净收入,运营或其他GAAP下的盈利能力,流动性或绩效的措施。某些补充信息和对帐可在我们的网站www.microchip.com/investors上找到,标题为“补充财务信息”。

投资者介绍 2025 财年第三季度 - cloudfront.net

使用非公认会计准则财务指标:在本报告中,我们纳入了某些非公认会计准则财务信息,例如调整后的 EBITDA、非公认会计准则毛利率和营业利润率以及调整后的自由现金流。我们的非公认会计准则结果不包括以下因素的影响(如适用):基于股票的薪酬、网络安全事件费用、COVID-19 居家隔离对制造活动的限制、制造偏离、其他制造调整、与我们的收购活动相关的费用(包括无形资产摊销、遣散费和其他重组费用,以及与收购相关的法律和其他一般及行政费用,包括与我们的 Microsemi 收购相关的诉讼和调查的法律费用和费用)、与某些法律事务相关的专业服务、IT 安全补救成本、我们的可转换债券的非现金利息费用、债务清偿损失以及与股权投资相关的损益。对于 2024 财年和 2025 财年第三季度,我们的非 GAAP 所得税费用是根据适用财年的预计现金税列示的,不包括《减税与就业法案》规定的过渡税。我们对非 GAAP 指标的确定可能与其他公司使用的类似指标不同,不应将其解释为根据 GAAP 确定的金额的替代品。使用非 GAAP 指标存在局限性,包括它们排除了某些人可能认为对评估我们的业绩很重要的财务信息。管理层通过向投资者提供 GAAP 和非 GAAP 信息并提供 GAAP 和非 GAAP 结果的对账表来弥补这一点。非 GAAP 指标不应单独考虑,也不应作为 GAAP 下的净收入、经营现金或其他盈利能力、流动性或绩效指标的替代。某些补充信息和对账表可在我们的网站 www.microchip.com/investors 的“补充财务信息”标题下找到。

Microsoft Word - 丹佛国际机场 - 行李系统 - 案例研究

背景 世界上最大的自动化机场行李处理系统,成为了技术项目出错的经典故事。面对更大机场容量的需求,丹佛市选择建造一个新的最先进的机场,以巩固丹佛作为航空运输枢纽的地位。该机场占地面积 140 平方公里,将成为美国最大的机场,每年可处理超过 5000 万名乘客 [1,2]。机场的行李处理系统是该计划的关键组成部分。通过自动化行李处理,飞机周转时间将缩短至 30 分钟 [1]。更快的周转意味着更高效的运营,是机场竞争优势的基石。尽管出发点是好的,但该计划却迅速流产,因为低估了项目的复杂性,导致问题越滚越大,所有相关人员都当众受辱。主要由于行李系统的问题,机场的开放被推迟了整整 16 个月。在整个延迟期间,维护空置机场的开支和建设贷款的利息费用每天使丹佛市损失 110 万美元 [3]。一路上令人尴尬的失误包括向媒体即兴演示该系统,演示了该系统如何压碎行李、吐出行李,以及两辆高速行驶的推车相撞时如何反应 [4]。当开放日终于到来时,该系统只是原计划的一个影子。该系统并未将所有 3 个候机大厅自动化为一个集成系统,而是仅由一家航空公司在单个候机大厅使用,并且仅用于出港航班 [5]。所有其他行李处理均使用简单的传送带以及手动牵引和手推车系统,该系统是在人们意识到自动化系统永远无法实现其目标后匆忙建造的。尽管该系统的残余部分坚持了 10 年,但该系统从未运行良好,2005 年 8 月,联合航空宣布将完全放弃该系统 [6]。每月 100 万美元的维护费用超过了手动牵引和手推车系统的月成本。

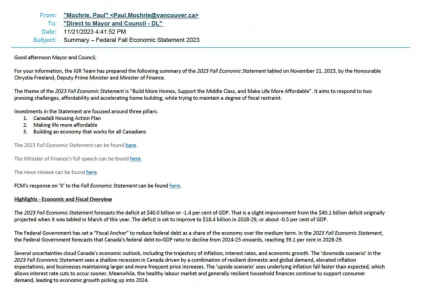

摘要 – 2023 年联邦秋季经济声明

· 打算将联邦基础设施资金的使用与各省、地区和市政当局在合理的情况下增加住房供应的行动挂钩。 · 提供长期租赁住房的合作住房公司有资格取消新租赁住房的商品及服务税。 · 从 2025-26 年开始,承诺为公寓建设贷款计划(以前的租赁建设融资计划)投资 150 亿美元新贷款资金,使该计划的总贷款资金超过 400 亿美元。 · 从 2025-26 年开始,在三年内向经济适用住房基金(以前的国家住房共同投资基金)额外投资 10 亿美元。这项投资将支持非营利性、合作社和公共住房供应商在 2028 年前建造 7,000 多套新住宅。 · 为 2022 年预算中宣布的合作住房发展计划投资 3.093 亿加元新资金。 · 提出立法,成立住房、基础设施和社区部(现为加拿大基础设施部)。通过这项立法,政府将明确该部门作为改善住房结果和加强公共基础设施的联邦牵头部门的权力、职责和职能。 · 在禁止短期租赁的省份和市政府,拒绝对赚取短期租金收入而产生的费用(包括利息费用)进行所得税减免。 · 当短期租赁经营者不遵守适用的省或市许可、许可或注册要求时,拒绝所得税减免。 · 从 2024-25 年开始,在三年内投资 5000 万美元,支持市政当局执行对短期租赁的限制。 · 推出《加拿大抵押贷款宪章》,该宪章以政府现有的指导和期望为基础,规定金融机构如何与加拿大人合作,提供有针对性的救济,并确保借款人的还款合理。

ADP报告第二季度2025年结果

本演讲包含1995年《私人证券诉讼改革法案》的含义中的前瞻性陈述或信息(前瞻性陈述),这是1934年《美国证券交易所法》第21e条(《交换法》(《交换法》),《 1933年美国证券法》第27A条,1933年的《美国证券法》,修订为修订的其他适用证券法,以及该州和加拿大和加拿大和加拿大和加拿大和加拿大的规定。历史事实陈述以外的所有陈述都是可以被视为前瞻性陈述的陈述。此外,任何涉及未来事件或环境(包括任何基本假设)的期望,信念,计划,预测,目标,绩效或其他特征的陈述或信息都是前瞻性陈述,并且基于我们当前的期望,有关我们在我们操作的经营环境和市场的预期,预测和投影。本演示文稿中的某些陈述,包括有关开放文本公司(“ Opentext”或“公司”)关于信息管理的增长,获利能力和未来的陈述,包括执行战略计划;云预订,需求,规模和收入增长;未来的有机增长计划和资本部署;云,人工智能和安全技术推动了创新;提高利润率目标并执行目标和愿望;未来的收入,运营费用,利润率,自由现金流,利息费用和资本支出;我们产品的市场份额;打算维持股息计划,包括任何有针对性的年度股息;股票回购计划的预期规模和时机,包括执行情况;执行我们的业务优化计划; AMC业务剥离的预期影响;未来税率;更新率;新的平台和产品,包括Opentext AI产品,以及对客户的相关收益;内部自动化和AI杠杆作用,包括我们的AI策略,愿景和增长;建立股东价值的战略;预计财务信息; and other matters, which may contain words such as “anticipates”, “expects”, “intends”, “plans”, “believes”, “seeks”, “estimates”, “may”, “could”, “would”, “might”, “will” and variations of these words or similar expressions are intended to identify forward-looking statements or information under applicable securities laws (forward-looking statements).

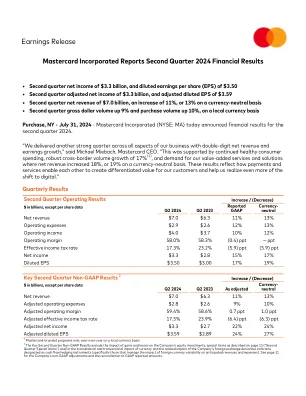

MA.06.30.2024 -ex -99.1-收益发行

•以当地货币为基础,美元汇率增长了9%,达到2.4万亿美元。•当地货币的跨境量增长17%。•切换交易增长11%。支付网络净收入的增加包括支付网络回扣的增长和向客户提供的激励措施。支付网络回扣和激励措施在货币中立上增加了14%,主要是由于我们的主要驱动因素以及新的和更新的交易的增加。▪增值服务和解决方案净收入增长了18%,或者是货币中立的19%。这一增长主要是由于我们的基本主要驱动因素,对我们的咨询,数据分析和营销服务的强劲需求以及我们的欺诈和安全以及我们的身份和身份验证解决方案的扩展所驱动的。•总运营费用增加了12%,这主要是由于更高的一般和行政费用和诉讼规定。不包括第二季度特殊项目的影响,调整后的运营费用增加了9%,即货币中立的10%,这主要是由于更高的一般和行政费用。•其他收入(费用)与一年前的1.45亿美元不利,这主要是由于本年度的净亏损与上一年的净收益相对于未实现的公平市场价值调整可销售股票证券的公平价值。调整后的其他收入(费用)与上一年相比是900万美元不利,这主要是由于利息费用增加。•2024年第二季度的有效税率为17.3%,而2023年的可比期为23.2%。2024年第二季度的调整后的有效税率为17.5%,而2023年可比时期为23.9%。根据2023年建立估值津贴,以及当前时期收益的地理结构的变化,主要是由于建立估值津贴的原因,主要是由于建立估值津贴而低于上一年的税率。 •截至2024年6月30日,该公司的客户已发行了34亿万事卡和大师品牌的卡。主要是由于建立估值津贴的原因,主要是由于建立估值津贴而低于上一年的税率。•截至2024年6月30日,该公司的客户已发行了34亿万事卡和大师品牌的卡。

Moshi Moshi零售公司(Moshi TB)

Balance sheet (THB m) Profit & loss (THB m) Year ending Dec 2022 2023 2024E 2025E 2026E Year ending Dec 2022 2023 2024E 2025E 2026E Current assets Revenue 1,896 2,543 3,123 4,009 4,759 Cash & ST investment 806 1,185 1,523 2,003 2,542 Cost of出售商品(1,468)(1,891)(2,311)(2,987)(3,541)应收账款0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 022 1,022 1,218库存404 422 515 666 790操作费用(85)运营(85)(85)(85)(85)(85)(144)(144)(144)(144) 548 696 878 1,052 Non-current assets EBIT 342 548 696 878 1,052 Net fixed assets 706 717 738 771 820 Depreciation (279) (294) (310) (327) (344) Others 874 1,302 1,302 1,302 1,302 EBITDA 621 843 1,006 1,205 1,396总资产2,801 3,643 4,097 4,763 4,763 5,475非运营收入6 15 23 23 23 23其他收入6 15 23 23 23 23 23 23 23 23当前非OP收入0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 222 283 346 447 530 530 530 530 530 530 530 530 530 533 0 0 0利息费用(27)(53)(74)(75)(75)其他306 318 390 501 595其他非上方费用0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00士重的债务 liabilities 1,191 1,661 1,796 2,008 2,185 Current taxation (69) (108) (129) (165) (200) Paid-up capital 300 330 330 330 330 Minorities 0 0 0 0 0 Retained earnings 132 474 792 1,247 1,782 Net Profit 253 402 516 661 800 Others 1,178 1,178 1,178 1,178 1,178 Core net profit 253 402 516 661 800 Minority interest 0 0 0 0 0 EPS (THB) 0.77 1.22 1.56 2.00 2.42 Shareholders' equity 1,610 1,982 2,300 2,755 3,290 Core EPS (THB) 0.77 1.22 1.56 2.00 2.42

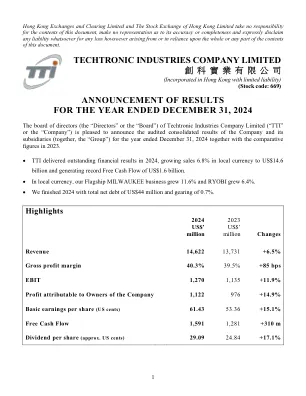

Techtronic Industries Company Limited ...

商业评论TTI在2024年提供了创纪录的销售额,为146亿美元,以当地货币增长了6.8%,按报告的费率增长了6.5%。我们的旗舰密尔沃基业务继续扩大其主要的市场领导地位,销售额增长11.6%。Ryobi,是全球消费者电池驱动的工具和室外品牌的第一名,也取得了巨大的成果,在当地货币上增长了6.4%。与2023年相比,其余的企业将销售额降低了14%,因为我们专注于提高这些领域的盈利能力的计划。在全球范围内,我们的团队在所有地区的市场增长都超过了市场增长。北美增长了5.5%,欧洲增长了10.2%,全球其他地区以澳大利亚和亚洲为特色,以当地货币增长了12.5%。毛利率在2024年提高了85桶至40.3%。这种改进是密尔沃基品牌业务,售后电池销售以及我们核心垂直领域高度创新的新产品的更高组合的结果。此外,我们的世界一流的制造,运营和采购团队以节省成本的生产力计划交付。SG&A总额为42个基点至31.7%,占销售额的百分比。代表我们对新产品和技术的投资的研发(R&D)增加了44个基士,是SG&A总增长的主要驱动力。EBIT增长了11.9%,达到1,2.7亿美元。ebit利润率占销售额的百分比也有所提高,增加了42个基点,达到销售额的8.7%。净利润提高了1,1.22亿美元,提高了1,1.22亿美元,反映出从2023年开始降低了31.9%的净利息费用。每股收益也提高了15.1%,至61.43美分。我们的团队通过将库存日的时间减少7天到102天,在管理库存方面做得很好。这种减少主要与原材料和WIP有关,证明了我们的供应商本地化和供应链效率工作的成功。我们将2024年的营运资金322桶提高到14.4%。基于我们严格的营运资金控制和流程,我们将以未来的销售额占14%至16%的目标范围。CAPEX全年支出为2.92亿美元,低于去年41.9%。这笔支出包括在越南,中国,墨西哥和美国的新产品,制造能,自动化和生产力计划的投资。我们在2024年交付了15.91亿美元的自由现金流,反映了我们团队在2024年的净利润和营运资金的改善。