XiaoMi-AI文件搜索系统

World File Search System利率

ISO关税 - 利率DOS需求机会服务

2013-10-01最新指控,按照2013 - 325年委员会的临时批准2013 - 325年在2014年8月28日发布,并最终根据2014年8月21日委员会决定2014-242在2014年8月21日临时批准的损失费用组成部分,除非在2014年8月21日在2014年8月21日,

塞浦路斯的经济动态:通货膨胀、实际利率分析...

图 1. 通货膨胀趋势(同比,1995-2023 年)。1995-2023 年 GDP 平减指数、CPI、HICP 和不包括能源的 HICP 趋势。数据来自 CYSTAT 和 EUROSTAT

关于实施单一政策利率机制的概念说明

1 单一政策利率机制于 2024 年 11 月 27 日实施,此前,斯里兰卡中央银行为实施单一政策利率机制而设立的跨部门研究小组已考虑了研究结果和建议。研究小组由经济研究部以下官员组成:额外主任 Lasitha Pathberiya 博士、副主任 Janaka Edirisinghe 先生、高级经济学家 Navin Perera 先生;高级经济学家 Vishuddhi Jayawickrema 博士,以及国内运营部以下官员:额外主任 Udayanthi Tennakoon 女士;高级助理主任 Nishanthi Jayasuriya 女士和已故高级助理主任 Iresha Maduwanthi 女士。单一政策利率机制的实施由行长 P Nandalal Weerasinghe 博士、高级副行长 Nelumani Daulagala 女士、助理行长 Chandranath Amarasekara 博士、经济研究主任 Sujeetha Jegajeevan 博士、国内运营部主任 Anil Perera 博士和中央银行货币政策委员会指导。拟议机制已获得中央银行货币政策委员会的批准。

政策利率上调会导致通胀上升吗?

尽管人们普遍认为,当央行提高政策利率时,通胀会下降,但有些机制和渠道可能会导致相反的效果。2 例如,众所周知,政策利率也代表着家庭和企业的成本,当政策利率上升时,可能会导致通胀或相对价格上升,而不是期望的下降。瑞典央行在 2017 年改变目标变量,正是消费者价格指数 (CPI) 受到这种影响的结果。最近,在经济辩论中,也有类似的理由被提出来,作为反对继续提高政策利率的论据。这些论点并不新鲜。例如,担任联合经济委员会主席的国会议员赖特·帕特曼 (Wright Patman) 认为,使用利率来对抗通胀就像“把汽油扔到火上来灭火”一样合乎逻辑。3 在瑞典于 1931 年 9 月脱离金本位制后,贴现率主要被用作货币政策的主要工具。 4 冈纳·韦特伯格(Gunnar Wetterberg)在其关于瑞典央行历史的书中(第 314 页)指出,人们对贴现率的看法在第二次世界大战期间以及战后几十年发生了变化,人们开始将贴现率视为一个成本因素,而不是影响经济活动的一种方式。

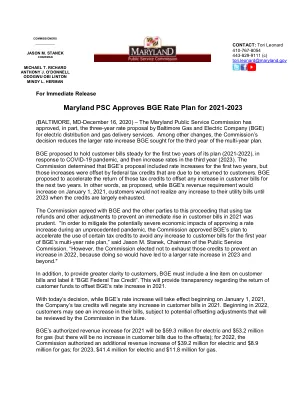

马里兰州PSC批准2021-2023的BGE利率计划

马里兰州PSC批准了2021 - 2023年的BGE利率计划(巴尔的摩,马里兰州12月16日,2020年12月16日) - 马里兰州公共服务委员会已批准了巴尔的摩天然气和电气公司(BGE)的三年税率提案,以提供电力和天然气交付服务。除其他变化外,委员会的决定降低了为多年计划的第三年寻求的BGE增长率。bge提议在其计划的头两年(2021-2022)将客户账单保持稳定,以应对Covid-19-19的大流行,然后在第三年(2023年)提高率。委员会确定BGE的提案包括头两年的提高率,但是这些增加的税率被将返还给客户的联邦税收抵免所抵消。bge提议加速这些税收抵免的退货,以抵消未来两年客户账单的任何增加。换句话说,如提议,尽管BGE的收入要求将在2021年1月1日增加,但直到2023年积分耗尽,客户才能意识到其公用事业账单的增加。委员会同意BGE和该程序的其他方,即使用退税和其他调整来防止2021年的客户账单立即增加。 “为了减轻批准在前所未有的大流行期间批准利率上升的潜在严重经济影响,该委员会批准了BGE的计划,以加速使用某些税收抵免,以避免BGE多年税率计划的第一年账单上的任何增加。”“但是,委员会选择不耗尽这些信用来防止2022年增加,因为这样做会导致2023年及以后的增长率更高。”此外,要为客户提供更大的清晰度,BGE必须包括客户账单上的订单项,并将其标记为“ BGE联邦税收抵免”。这将提供有关客户资金回报以抵消BGE在2021年增加利率的透明度。根据今天的决定,虽然BGE的增长率将从2021年1月1日开始生效,但公司的税收抵免将否定2021年的客户账单增加。从2022年开始,客户可能会看到账单的增加,但要受到委员会将来会审查的潜在抵消调整。BGE的2021年授权收入增加将为5930万美元的电力,而天然气的授权收入为5,320万美元(但由于偏移量,客户账单不会增加); 2022年,委员会授权额外的电力收入增加3,920万美元,天然气收入为890万美元; 2023年,电动机为4,140万美元,天然气为1,180万美元。BGE的2021年授权收入增加将为5930万美元的电力,而天然气的授权收入为5,320万美元(但由于偏移量,客户账单不会增加); 2022年,委员会授权额外的电力收入增加3,920万美元,天然气收入为890万美元; 2023年,电动机为4,140万美元,天然气为1,180万美元。

量子网络中的利率和保真度最大化的资源分配

由于光子损失而无法立即将摘要现有的经典光学网络基础架构用于量子网络应用。启用量子网络的第一步是将量子中继器集成到光网络中。但是,量子硬件中固有的费用和内在噪声强调了对有效的部署策略的需求,以优化量子折扣和记忆的分配。在本文中,我们提出了一个用于网络计划的综合框架,旨在有效地在现有基础架构上分配量子中继器,目的是在纠缠分布网络中最大化量子网络实用程序。我们将我们的框架应用于几个案例,包括哑铃网络拓扑的初步插图以及Surfnet和Esnet的现实情况。我们探讨了量子中继器中量子存储器多路复用的影响,以及记忆相干时间对量子网络实用程序的影响。我们进一步研究了不同公平假设对网络计划的影响,从而发现了它们对实时网络性能的影响。

全球化及其对发达经济体自然利率日益增长的影响

1 在本文中,我们研究所谓的“长期”自然利率。因此,我们在估算中使用每个变量的长期趋势。值得注意的是,本文中的自然利率不同于假设价格灵活的经济体中事前实际短期利率。 2 因此,众所周知,在实践中使用它们有多么困难。例如,Williams(2018b)、Brand 等人(2018)、Borio(2021)、Lagarde(2024)和 Powell(2024)认为,虽然自然利率作为一种概念工具很有用,但考虑到估计值的高度不确定性,央行不应依赖特定的估计值作为实施适当货币政策的完美指南。 3 例如,日本央行正在持续进行有关自然利率的研究,如 Oda and Muranaga(2003)、Kamada(2009)、Fujiwara 等(2016)、Imakubo 等(2018)、Okazaki and Sudo(2018)、日本央行(2024)以及 Nakano 等(2024)等的著作。4 有关美联储常用模型的代表性示例,请参阅 Laubach and Williams(2003)和 Holston 等(2023)。有关欧洲央行,请参阅 Brand 等(2024)。有关日本央行,请参阅日本央行(2024)和 Nakano 等(2024)等的著作。

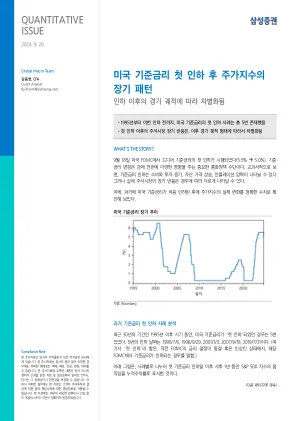

美国利率首次下降后股票指数的长期模式

- 报告提出了基于定量分析的意见。因此,它可能与我们的代表性投资意见不同。- 截至9月19日,该调查分析的分析师没有调查分析数据中提到的股票。DIV-我们持有截至9月19日的调查分析中提到的股票的1%以上。- 此调查分析证实,分析师的意见是在没有外部压力或干扰的情况下准确反映的。- 此调查分析材料是我们的工作,所有版权都适合我们。- 未经我们的同意,在任何情况下都无法制定此调查分析数据。- 我们的研究中心从可靠的数据和信息中获得了本调查分析的内容,但我们不能保证其准确性或完整性。

新兴和发展中经济体通胀目标中性实际利率

政策研究工作论文系列传播正在进行的工作的发现,以鼓励就发展问题交换意见。该系列的一个目标是迅速公布研究结果,即使陈述不够完美。论文署名作者,并应予以相应引用。本文中表达的发现、解释和结论完全是作者的观点。它们不一定代表国际复兴开发银行/世界银行及其附属组织的观点,也不一定代表世界银行执行董事或他们所代表的政府的观点。

新世界经济的五大趋势指向结构性通胀和利率上升*

让我们从新事物开始:气候变化。这里的挑战是巨大的。之前的所有能源转型——从木材到煤炭再到石油——都是由技术和经济优势推动的,每次转型都耗时 100 年或更长时间。当前的转型纯粹是由政策推动的。“这一转型的目标不仅仅是引入新的能源,而是彻底改变当今 100 万亿美元全球经济的能源基础——并在短短 25 年内实现这一目标,”标普全球资源专家 Daniel Yergin 解释道。这将需要大量投资——现在!乌克兰战争大幅刺激了投资。能源独立突然成为优先事项的首位,而可再生能源则是救星。但大多数估计都假设,为实现气候目标,目前的投资将再翻一番,达到 2.4 万亿美元(占 GDP 的 2.5%)。在评估宏观经济影响时,有气候变化损害的物理影响,以及转向低碳能源相关的转型风险。就物理损害而言,自 1990 年代以来,保险损失每年呈 5-7% 的增长趋势(瑞士再保险,2023 年)。此外,过热和过冷都会削弱劳动生产率,从而影响增长。关于过渡,过渡期间的一个主要风险是某些技术和产品将被明确排除在外并变得一文不值。过渡期持续的时间越长,搁浅资产的数量就越多,经济成本就越大。这是一个巨大的风险,因为正如马克·卡尼指出的那样,气候投资遭受了“地平线悲剧”:成本立竿见影,而收益却在更远的未来。因此,政策制定者拖延行动的时间太长了。