XiaoMi-AI文件搜索系统

World File Search System回升

在新冠疫情爆发之前,匈牙利经济已进入逐渐放缓的轨道。为遏制疫情而采取的封锁措施始于 3 月中旬,因此对经济产生了轻微影响。

在新冠疫情爆发之前,匈牙利经济原本就处于逐步放缓的轨道上。为遏制疫情而采取的封锁措施始于 3 月中旬,因此对第一季度的经济数据影响较小,第一季度 GDP 环比收缩 0.4%。确诊病例数量仍然有限,自 5 月初以来,社交距离措施已逐步取消。高频指标显示,经济活动在 4 月份触底。然而,预计今年剩余时间内各行业的复苏速度将不均衡。随着被压抑的需求回升,5 月份零售额出现反弹,但劳动力市场形势恶化应该会限制家庭购买力。旅游业和相关行业在春季陷入停滞,预计只会部分复苏。2 月至 4 月间工业产值下降了 38%,国际需求低迷表明产能利用率的恢复将是渐进的。建筑业受最初封锁措施的影响较小,但经济衰退的第二轮影响可能会导致产出进一步下降。

2025 年亚利桑那州经济将再次超过趋势增长

经过两年的大幅下滑后,2024 年住宅投资可能会反弹,今年可能会继续。人口增长预计将再次成为住宅需求的主要驱动力,抵消抵押贷款利率上升和就业增长温和带来的明显阻力。大峡谷州的住房存量预计将增加 58,400 套新住宅。随着时间的推移,单户住宅建设预计将回升,并占开工的大部分。空置率仍然很高,远高于全国水平。再加上多户住宅建筑商的贷款标准收紧和高利率,它们给这一部分住房市场带来了相当大的阻力。尽管如此,多户住宅仍然是该州最实惠的选择,刺激了需求,并转化为约 14,000 套住房的建设。预计供应增加和负担能力紧张将导致房价小幅上涨。预计 2025 年房价将上涨 2.0%,与今年全国涨幅预测大致一致。

阿根廷 2019 年,阿根廷经济萎缩......

阿根廷 2019 年,阿根廷经济进一步萎缩,2018 年已萎缩 2.5%。通胀率从 2018 年平均 33.7% 攀升至同比 49.7%(截至 10 月)。这一表现归因于 2018 年汇率和金融紧张局势的延续——比索大幅贬值、高利率和家庭实际收入下降——以及根据与国际货币基金组织 (IMF) 的融资协议实施的紧缩性财政政策。这一趋势导致公共和私人消费和投资下降,预计年底 GDP 将下降 3%。预计 2020 年实际家庭收入将略有回升,这与实际工资上涨和社会保障支出增加有关,从而促进私人消费。尽管如此,预计区域贸易伙伴的增长缓慢仍将持续,从而损害出口。在此背景下,考虑到 2019 年的负向统计结转率较高,预计 GDP 将下降 1.3%。这一估计取决于没有出现新的汇率和金融紧张局势。

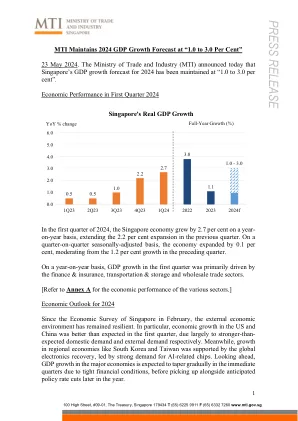

2024 年第一季度新加坡经济表现

由于劳动力市场韧性十足以及人工智能引领的投资热潮,美国经济增长前景略有改善。然而,美国经济第一季度的强劲表现,加上通胀率居高不下,可能会导致美联储推迟降息。长期高利率反过来会在未来几个季度对美国经济造成压力,而今年下半年的货币宽松政策将支持经济增长回升。与此同时,在欧元区,由于金融条件紧张和外部需求低迷,预计投资和工业活动仍将疲软。另一方面,由于消费者信心逐渐改善,且随着通胀压力缓解,欧洲央行预计将降息,预计消费者支出将在 2024 年下半年出现更强劲的复苏。在亚洲,由于推出更多政府支持措施,中国的 GDP 增长可能会比早先预测的更强劲。具体而言,由于政府对战略制造业的支持和宣布的以旧换新计划,制造业投资预计将保持强劲,而基础设施投资将受到政府基础设施支出的推动。此外,最近宣布的房地产市场支持措施可能有助于稳定房地产市场,这将导致今年下半年消费温和复苏。与此同时,预计大多数东南亚经济体的 GDP 增长将受到强劲的国内需求、持续复苏的旅游需求以及回暖的外部需求的支持。然而,全球经济的下行风险仍然存在。首先,中东地缘政治紧张局势升级或乌克兰战争可能会扰乱全球供应链和大宗商品市场。这将对全球贸易和增长造成压力。其次,全球通货紧缩进程的中断可能导致金融状况在更长时间内收紧,并可能引发银行和金融系统的潜在脆弱性。第三,新兴市场与发达经济体货币政策周期不同步而产生的脆弱性可能导致资本流动和货币波动加剧。在此背景下,新加坡的制造业和贸易相关行业预计将在今年内逐步回升。在制造业中,预计电子产业集群将在未来几个季度逐步复苏,这得益于智能手机、个人电脑和人工智能等终端市场对半导体的需求。电子产业集群的增长反过来将对精密工程产业集群以及批发贸易部门的机械、设备和供应部门产生积极的溢出效应。此外,制造业中的化学品集群预计将

冠捷科技股份有限公司2023年度报告(摘要)

2023年,面板供给端,面板厂商持续调理库存、控制产能利用率,有效抑制面板价格大幅下滑,供需关系改善,价格变动较为平缓。需求端,全球经济增长乏力且不均衡,通胀缓慢缓解,市场复苏不足,品牌客户采购策略谨慎,积极去库存,订单减少,终端消费者购买力下降,耐用品消费延后。显示行业作为成熟市场,面临外部环境挑战,内需疲弱,全年整体规模缩减,加之新进入者竞争加剧,竞争格局依然激烈。2024年,受宏观经济状况影响,市场前景仍存在一定不确定性,但随着全球通胀缓解、消费者信心回升、新兴市场购买力提升,市场需求有望逐步恢复。公司关键业绩驱动因素及业绩变化符合行业发展趋势。

2023年香港经济展望

在中美贸易摩擦、全球经济放缓及本地社会事件三重负面因素下,香港经济于2019年出现全球金融危机后首次出现负增长。踏入2020年,新冠肺炎疫情在全球迅速蔓延,令香港经济雪上加霜,私人消费支出及固定资本形成大幅下降。2020年上半年,香港本地生产总值实质收缩约9%,是有记录以来最大半年跌幅,全年本地生产总值增长率为-6.5%,反映整体经济陷入深度衰退。2021年,受惠于疫情影响减弱、贸易活动强劲及基数较低,香港经济回升,增长率达6.3%。但经济总量仍低于2019年,踏入2022年,第五波疫情重创经济活动及信心,令复苏中的经济再遭重击,加上全球地缘政治紧张局势及全球主要央行大幅收紧货币政策,香港全年GDP或下跌3%左右。

JSNA 健康与福祉概况 2024/25

图 1 显示了最新报告年度(2022/23 年)的统计数据,显示布里斯托尔所有年级(8 至 10 年级)的 HPV 疫苗接种人口覆盖率低于全国平均水平,10 年级尤其如此。2022/23 年,布里斯托尔 8 年级女生一剂 HPV 疫苗接种覆盖率为 66.0%,男生为 57.8%,而全国平均水平为 71.3%(女生)和 65.2%(男生)。下页的图 2 显示了自 2013/14 年以来女生和自 2019/20 年以来男生第一剂接种率随时间的变化趋势。在 2019/20 学年和 2020/21 学年学校开展的该计划受到疫情严重影响后,到 2021/22 学年,接种率大幅回升,但令人失望的是,到 2022/23 学年,接种率略有下降。本地和全国女学生的第一剂接种率仍远低于 2018/19 学年的峰值(布里斯托尔 8 年级女生 = 84.2%)。

梅萨县经济更新

梅萨县房地产市场又经历了一个销售价格大幅上涨的季度。与去年同期相比,销售中位价上涨了 18.18%。仅从今年来看,自 1 月以来,销售中位价上涨了 6.3%。更重要的是,7 月价格下跌了 -4.5%,8 月下跌了 -1.3%,这表明高利率可能终于开始导致梅萨县房地产市场停滞。其他数据点显示出放缓的迹象,包括 8 月份的库存供应量为 2.2 个月(图 12)。在房价真正开始下跌之前,这一指标需要更接近 5 到 6 个月的库存供应量,但自 1 月以来,随着利率的上升,库存供应量每个月都在回升。目前活跃的房源数量正在增加,而挂牌价格百分比正在下降(现在为 98.5%,低于去年的 100% 以上)。截至 9 月 20 日,抵押贷款利率已从不到一年前的 2.75% 的低点上涨至 6% 以上(图 14)。这导致新购房者的每月还款额增加 50% 以上。

L&T 2020-21 年度报告 - 投资者 - Larsen & Toubro

我们认为,未来几年经济活动的分阶段复苏将带来税收上涨,从而使政府能够推进各种基础设施项目。虽然 2021 年联邦预算强调了基础设施方面的大量支出,但政府也将财政整顿工作推迟到 2025 财年,这实际上为未来的资本支出创造了更多空间。目前,印度的许多项目也由各种双边/多边机构资助,这些机构可能会填补国家基础设施管道中的资金缺口(如果有的话)。私营部门的资产负债表看起来更加健康,这要归功于 PLI、低税率和流动性等激励措施,以及工业需求和部分房地产领域回暖的可见性。我们看好中期私人投资的回升。印度一直低迷的投资/GDP 比率在未来几年应该会得到显著改善。一旦私人投资复苏,我们希望看到印度重现2003-2008年资本支出周期的景象,当时公共和私人投资同时获得增长势头。