XiaoMi-AI文件搜索系统

World File Search System差价

新形势下能源转型的监管要求...

通过新的可再生能源法,对电力生产商的支持做出了一些修改。对可再生能源发电的支持应通过公开招标程序,并采用以下模式之一:购电协议 (PPA)、差价合约 (CfD)、溢价合约 将当前的上网电价支持计划转变为“差价合约”。在能源共同体内建立区域性政府间电力市场,并已建立政府间电力的电子注册。从 2024 年 4 月开始,按年度进行净计量,为产消者提供净计费。

塞尔维亚共和国公共法警斯内扎纳 (Snezana)......

招标结束后,除第二、第三有利投标人外,投标保证金应当立即退还给那些没有被中标的投标人。第二名投标人的保证金在第一名投标人在规定期限内缴纳投标价时,予以退还;第三名投标人的保证金在第二名投标人在规定期限内缴纳投标价时,予以退还。公开招标的费用应由尚未支付报价的投标人的担保金支付,报价与支付价格之间的差额,如果有剩余,应存入塞尔维亚共和国预算账户。如果前三名竞标者未能在规定期限内支付报价,其担保金应涵盖第一次和第二次公开拍卖的费用,即直接结算,以及第一次和第二次公开拍卖的差价,即第二次公开拍卖的差价与通过直接结算的销售程序实现的差价,如果此后还有盈余,则应支付给塞尔维亚共和国的预算。

epg@ex.ac.uk www.exeter.ac.uk/epg 2020 年 5 月 22 日 低碳发电差价合约:拟议修订咨询

首先,英国电力市场实行负电价有其好处,因为负电价可以为储能和 DSR 等灵活技术提供有价值的信号,这些技术如果能找到正确的市场途径,就可以通过套利手段利用这些负电价。最近的负电价事件凸显了这一点,Octopus 的 Agile Tariff 奖励了能够使用储能单元和电动汽车 6 的消费者。这还有一个额外的好处,就是让最终消费者参与到能源系统中,而这一目标迄今为止只取得了有限的成功。

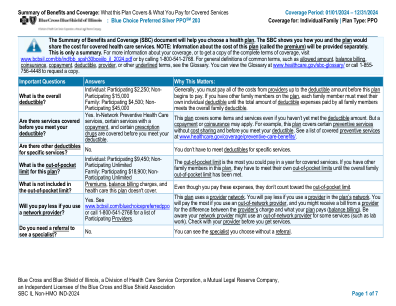

福利和承保范围摘要:本计划承保的内容以及您为承保服务支付的费用承保期:2024 年 1 月 1 日 - 2024 年 12 月 31 日

零售药房限用 30 天(或指定零售药店网络限用 90 天)。邮购药房最多可用 90 天。除某些 FDA 指定的给药方案外,专科药物限用 30 天。如果有仿制药,可能还需要支付品牌药和仿制药之间的差价。仿制药和品牌药之间的任何差价将计入免赔额或最高自付费用。适用的费用分摊(按等级)和仿制药与品牌药之间的费用差异绝不会超过药物的总费用。所有网络外处方均需在适用的共付额/共同保险后收取 50% 的额外费用。任何免赔额或自付费用金额均不收取额外费用。当您从首选参与药房或参与药房购买每 30 天供应的承保胰岛素药物时,您支付的金额(无论数量或类型)不得超过 100 美元。

投资组合信函 FCA 策略合约差异 2024

差价合约仍然是一种高风险金融犯罪产品,投资组合中的公司报告的可疑交易和订单报告 (STOR) 数量之多就是明证。收到的大多数 STOR 报告都与潜在的内幕交易活动有关,涉及单独个人或有组织犯罪团伙 (OCG) 可能通过骡子账户进行可疑交易。正如我们最近发布的《市场观察 80》中所解释的那样,一些公司在不知情的情况下为之前未签约的客户提供进一步的可疑交易,这些客户通过“模糊的海外汇总账户”进行交易。除了内幕交易之外,我们还看到差价合约被用于市场欺骗活动,例如缩小非流动性股票的价差。我们看到过这种行为是通过复制交易来实现的,多个账户复制主账户从而发起这一活动。公司在设计监控安排和参数时应该考虑到这一点。

爱尔兰——长时储能领域的游戏规则改变者?

完善容量市场 • 为 LDES 添加特定机制 • 更改降额因素、价格上限 存储支持计划拍卖 • 长期差价合约或上限和下限 • 收入叠加能力、市场主导的系统服务合同 • 基于可用性的支付 • 中央 TSO 控制,无收入叠加

爱尔兰市场电力对冲

爱尔兰的电力在综合单一电力市场(“I-SEM”)上买卖。发电实体(发电和输电公司)和供应商(向家庭和企业销售电力的公司)通过 I-SEM 市场(日前市场、日内市场、远期市场和容量市场)购买/出售电力。I-SEM 还使市场参与者能够使用远期市场(由 I-SEM 定义)中的差价合约(“CfD”)对冲其电价风险。定向合约是一种 CfD,由 ESB 作为交易对手提供,使能源公司能够对冲未来购买/出售能源的价格(或其组成部分)。I-SEM 中提供的定向合约(“DC”)的定价方法、定价公式和数量由监管机构(“RA”)决定,即北爱尔兰公用事业监管局(“NIAUR”)和能源监管委员会(“CER”)。定向合约下的每笔交易都包含双向差价合约和欧式商品看涨期权,以对冲容量市场可靠性期权风险。目前提供的定向合约期限最长为四个季度。

市场策略每周

汤姆·蒂苏里斯(Tom Tzitzouris):嗯,我认为要记住的最重要的事情是,高收益默认利率和信用差价(垃圾债券收益率高于国库)非常低。高收益默认值约为2.5%,而长期平均值接近4.0%。也就是说,在过去的几年中,我们从近0%的违约率上升到2.5%,而且看来我们正在提高另一个举动。因此,默认值似乎确实在上升,尽管低水平。在传播方面,这是一个类似的故事。信用差价可能在非衰退期间平均约为450个基点,而今天我们的基点大约为290个基点。通常,除非买方群中有不寻常的流动性和杠杆作用,否则您不会看到高收益率低于300个基点。,但与默认速率一样,我们看到传播的速度缓慢,尽管有多年的低点。因此,如果这里有信号,它将与头条新闻一致。经济似乎正在放缓,尽管仅在两周前就处于非常低的水平,但仍在市场上定价一些信贷风险。

加... - 大师投资者

免责声明 Master Investor Magazine 及其网站中包含的材料仅供一般参考,并不旨在供个人读者在做出(或不做出)任何特定投资决策时依赖。Master Investor Magazine Ltd. 对任何用户因任何此类决策而遭受的任何损失不承担任何责任。请注意,股票、差价合约和差价合约的价格可能会急剧上涨和下跌,您可能无法收回最初投资的资金,尤其是当这些投资带有杠杆时。历史较短的小型公司往往比规模较大、成熟的公司更具风险。本出版物中提到的投资和服务并不适合所有读者。您应该根据自己的情况评估本杂志和相关网站中提到的建议(隐含或其他)、投资和服务的适用性。如果您对任何投资或服务的适用性有任何疑问,您应该咨询适当的专业建议。本出版物中的观点和建议基于来自各种来源的信息。尽管我们认为这些信息是可靠的,但我们无法保证此处信息的准确性或完整性。根据政策,Master Investor Magazine 公开披露我们的投稿人可能对本出版物中提及的投资和/或服务提供商感兴趣。