XiaoMi-AI文件搜索系统

World File Search System应能

更新移植后移植物存活率指标的标准

紧急工作组已设定了一个宏伟目标,即在 2026 年完成 60,000 例移植手术。为支持实现这一宏伟目标,工作组评估了可能对利用率和效率造成障碍的 OPTN 政策和章程。MPSC 对移植后移植物存活率的审查被确定为一个潜在障碍,因为人们认为 MPSC 对移植项目进行移植后移植物存活率审查的可能性会导致规避风险的行为。MPSC 不支持暂停对所有移植后结果的审查,理由是担心患者安全以及患者和公众的看法,并认识到 MPSC 对项目的审查可以推动积极的变化,从而增加对项目的机构支持。讨论了潜在的替代方案,包括考虑更改审查的标记阈值、风险调整模型改进和额外的教育工作。1 OPTN 执行委员会要求 MPSC 考虑调整移植后结果指标标记阈值,从而通过标记更少的项目来消除增加移植的障碍。 OPTN 执行委员会要求 MPSC 还考虑调整要约接受标记阈值,以涵盖更多项目,从而为移植项目接受更多器官创造更强的激励。MPSC 建议将成人移植接受者 90 天移植物存活率和 1 年(以 90 天移植物存活率为条件)的标记阈值从移植项目风险比大于 1.75(比预期高 75%)的 50% 概率更改为移植项目风险比大于 2.25(比预期高 125%)的 50% 概率。对于移植后移植物存活率指标,1.0 风险比表示移植项目在考虑到捐赠者和接受者特征的情况下表现符合预期,而更高的风险比表示项目表现比预期差。MPSC 指出,2.25 风险比的阈值将继续识别最需要改进的移植项目,并且大多数严重的患者安全问题都是通过其他监测活动发现的。这一阈值变化应能减少移植项目对 MPSC 潜在绩效监控的担忧,并鼓励移植项目接受和移植更复杂的供体器官,从而让更多候选人更快地接受移植。MPSC 决定不改变录取率标记阈值,因为自 2023 年 7 月实施该指标以来,还没有足够的时间来评估移植项目对录取率的审查效果,也为进一步开发适用于所有器官的强大多标准录取过滤器提供了机会。

小型无人机响应设备租赁

1.整体性能 (1)须符合无线电法及相关法规的要求。 (2)必须遵守《禁止非法访问法》及其他相关法律法规。 (3) 必须能够使用固定支架在设施等或车辆上安装和使用该装置。 (4)安装在设施上时,必须能够不断监控各个方向半径2公里范围内的区域,安装在车辆上时,必须能够不断监控各个方向半径1.5公里范围内的区域。 (5)必须能够同时探测、识别和跟踪多架小型无人机,并在地图屏幕上连续显示和记录这些功能。 (6)必须能够通过警报通知小型无人机的入侵,并通过干扰无线电波的方式防止已识别的小型无人机的入侵。 (7)必须能够探测小型无人机飞行员的位置或起飞点。 (8)必须能由一个人操作。 (9)主机、天线及显示/操作终端必须安装在车辆上,并能使用车辆电池作为电源进行操作。 (10)该设备必须能够由一个人在 10 分钟或更短的时间内安装完成,并且不需要对车辆进行任何改装。此外,它不得影响车辆的载客量,并且必须能够轻松地将乘客转移到其他车辆。 (11)必须可以随意删除内置数据。 (12)部件必须能够存放在随附的储存箱中,并方便一个人携带。 2. 主机 (1)接收频带:10 MHz 至 6 GHz (2)发射频带:700 MHz 至 6 GHz (3)频率带宽:160 MHz 以内 (4)发射功率:最大 20 W 或更低 (5)输入功率:交流 100 V 和直流 24 V (6)功耗:最大 36 W 或更低 (7)必须具有双接收通道和双发射通道。 (8)工作温度:-20℃~+50℃。 (9)防尘、防滴性能相当于IP53(JIS C 0920)或更高,雨天也能使用。 (连接天线时) 3 天线 (1) 必须能够连接到主机。 (2)工作温度:-20℃~+50℃。 (3)具有相当于IP53(JIS C 0920)或更高的防尘、防滴性能,雨天也能使用。 (连接天线时) 4.显示及操作终端 (1)应能显示小型无人机的飞行轨迹。 (2)该设备必须能够在地图屏幕上显示其当前位置。 (3)必须能显示兼容小型无人机列表,以及小型无人机的制造商名称、型号名称、起飞点、当前位置、高度、距当前位置的方向、距离信息。 (4)形状必须是智能手机类型、平板电脑类型或笔记本电脑类型。 (5)屏幕尺寸须为5英寸或更大。 (6)具有相当于IP65(JIS C 0920)或更高级别的防尘、防滴性能,并在雨天也能使用。 (7)操作系统须为Android 9.0或更高版本或Windows 10或更高版本。 (8)工作温度:0℃至+35℃

周一经济 NSO 将公布首份私人资本支出调查......

2024 年 12 月 9 日——星期一经济 NSO 将在投资推动下于 3 月公布首次私人资本支出调查 国家统计局 (NSO) 将于 3 月公布首次私营部门资本支出 (capex) 调查结果,因为政府正在推动私营部门加大投资以推动经济增长,一位政府官员表示。 该调查通过汇编未来两年预计的资本投资信息以及过去三年的资本支出来跟踪私营部门的年度资本支出。 该调查使用了公司从公司事务部 (MCA) 获得的数据库。 “该调查的首版于 10 月开始,预计将于明年 1 月完成。 由于这是首版,我们将进行严格的数据检查以确保结果的一致性。 结果将在预先估计公布后不久于 3 月公布,”知情官员表示。 https://www.business-standard.com/economy/news/nso-to-release-inaugural-private-sector-capex-survey- results-in-march-124120800417_1.html 印度将在 2047 年成为 30 万亿美元的经济体:Dharmendra Pradhan 联邦教育部长 Dharmendra Pradhan 断言,到 2047 年,印度将成为一个 30 万亿美元的经济体。 Pradhan 周六在 XLRI 管理学院为期一年的白金禧庆典闭幕式上发表演讲时表示,印度是全球增长最快的经济体,目前位居第五,并将在未来三年内升至第三。 “75年前,XLRI成立时,世界甚至还没有把印度算在经济方面。如今,我们是增长最快的经济体,也是世界第五大经济体,规模达3万亿美元。未来三年,我们将以5万亿美元的规模成为第三大经济体。到2047年,我们的经济将增长到30万亿美元。”他表示。 https://www.business-standard.com/economy/news/india-set-to-become-30-trillion-economy-by-2047- dharmendra-pradhan-124120800174_1.html 金融 银行不太可能在 CRR 下调后提供更高的存款利率 银行不太可能为储户提供更高的新存款利率,因为信贷增长放缓和上周现金准备金率 (CRR) 的下调应能确保贷方有足够的流动性来满足融资需求,直到2025财年结束。银行家表示,信贷增长放缓已经缩小了信贷和存款之间的差距。此外,通过降低 CRR 门槛注入 1.16 万亿卢比的流动性将阻止存款利率攀升。https://economictimes.indiatimes.com/industry/banking/finance/banking/banks-unlikely-to-offer-higher-deposit- rates-after-crr-cut/articleshow/116113524.cms 需要超越“创可贴”来解决流动性问题:经济学家 经济学家表示,印度储备银行 (RBI) 将不得不通过额外措施向银行系统注入更多流动性,因为周五宣布的 50 个基点现金准备金率 (CRR) 下调的预期影响可能会在几个月内消退。他们表示,央行可能会使用其他流动性工具,如公开市场操作(购买)、外汇掉期和长期浮动利率回购拍卖 (VRR)。

金属氢化物的能量存储和转换材料

能量储能和转换材料对于新的可再生清洁能源的开发和利用至关重要(Li等,2016)。氢作为一种理想的能源载体,可以运输,可储藏和可转换,有可能成为解决能源安全,资源可用性和环境兼容性的解决方案(Martin等,2020)。在环境条件下的体积密度极低(0.0899 kg m-3),以安全,有效和经济方式存储氢是一个基于氢的经济发展的巨大挑战(Schlapbach和Züttel,2001年)。与加压气体或液化氢相比,将氢存储在金属氢化物中具有确定的优势,在重量和体积密度,安全性,安全性和能量效率方面,用于移动和固定应用(Wu,2008; He et al。,2019; Ouyang等,202020202020年)。由美国能源部(DOE)制定的标准用于轻型燃料电池车的机载氢存储,包括6.5 wt%的系统重力密度和50 kg H 2 m-3的体积密度,以及其他严格的特性以及其他严格的特性,例如操作温度(<85°C),<85°C),扩展的自行车生活,快速生命,快速的Kinet,安全性,安全性,安全性,和成本。Therefore, in the last decade tremendous efforts have been devoted to the research and development of light metal hydrides, including MgH 2 , alanates, borohydrides, amides/imides, which hold sufficiently high hydrogen capacity ( Orimo et al., 2007; Hansen et al., 2016; Yu et al., 2017; Liu et al., 2018; Schneemann et al., 2018; Zhou等人,2019年;ding等。Zeng等。Zeng等。这本特殊的基于金属氢化物的能量储能和转化材料的重点是轻质金属氢化物的合成,催化剂开发和纳米结构(MGH 2,ALH 3,NAALH 4和LIBH 4)作为氢存储介质。对这一特刊的八项贡献强调,金属氢化物是有希望的高密度氢存储的候选者。催化剂证明有效地减少了基于MG的材料中氢气和解吸的反应能屏障。报告了Co-Ni纳米催化剂的催化活性,具有不同的组成和形态,用于MGH 2的氢储存反应。CO部分替换Ni引起了形态学从球形到板的变化,发现对催化活性的影响较小,这可能是由于表面接触降低所致。prepared Ni and TiO 2 co-anchored on reduced graphene oxide [(Ni- TiO 2 )@rGO], which showed superior catalytic effects on the hydrogen desorption, as evidenced by the release of 1.47 wt% H 2 by MgH 2 within 120 min at 225 ◦ C. Wang and Deng ameliorated the performance of MgH 2 by using a core-shell Co@N-rich carbon (CoNC) based催化剂。在他们的工作中,MGH 2-5 wt%conco复合材料在325°C中释放了高达H 2的6.58 wt%。

2021-英文-年度报告_最终版.pdf

各位股东: 2021年对于全球半导体产业而言,是充满机遇与挑战的一年。数位转型加速带动各市场需求旺盛,导致全球半导体供应链供给压力。在联发科技全球同仁的共同努力下,2021年联发科技再创里程碑,合并营收及每股盈余再创新高。联发科技合并营收达新台币4,931亿元,每股盈余达新台币70.56元,较去年同期成长逾一倍。根据市场研究机构拓墣产业研究所及Gartner Research的调查,联发科技为全球第四大IC设计公司及第七大半导体公司。此外,联发科毛利率及营业利润率连续四年实现增长,毛利率由2017年的35.6%上升逾11个百分点至2021年的46.9%,营业利润率由2017年的4.1%上升逾17个百分点至2021年的21.9%。联发科继续在智能手机、智能边缘平台及电源管理IC等多项产品上均衡发展,2021年全面实现强劲增长。我们认为,我们财务及业务的积极发展,源自成功执行早期投资5G及WiFi 6的策略,使我们能够参与整个产品周期。凭借卓越的技术竞争力,我们得以拓展市场并为客户提供更多价值。在智能手机方面,根据市场研究公司Counterpoint的数据,联发科在2021年全球智能手机SoC市场份额中排名第一。我们以完整的产品组合把握5G升级机遇,在旗舰市场取得令人振奋的扩张。我们的首款5G旗舰SoC Dimensity 9000凭借强大的CPU和领先的功耗表现,在主要基准指标中获得了市场的高度认可,并已与多个品牌进行设计。至于智能边缘平台,WiFi 6、WiFi 6E、5G和蓝牙5.0仍处于技术迁移的开始阶段。随着消费者对多媒体的需求不断增长,联发科已推动智能电视、路由器、宽带应用、平板电脑、笔记本电脑和物联网设备的技术升级,并将通过我们强大的产品组合继续扩大市场并赢得市场份额,未来几年将有增长机会。在电源IC方面,技术升级加速推动的结构性需求增长应能持续。联发科技提供涵盖计算、通信、消费、汽车和工业领域的电源管理IC解决方案,其中汽车和工业合计占电源IC收入的近10%,表现出快速增长的势头。展望未来,联发科在云计算趋势下扮演着至关重要且互补的角色,联发科每年赋能超过20亿台智能边缘设备,丰富用户的云端连接体验。联发科拥有智能边缘平台的关键技术和开发能力,如高性能低功耗的CPU、GPU、APU,以及完整且领先的长/短距离无线和有线产品组合,包括5G、WiFi 6/7、蓝牙和GPON。此外,联发科以卓越的边缘AI技术开发的摄像头、图像、音频IP,为客户带来了高度差异化的价值。电源IC的广泛应用,不仅为联发科各类产品创造价值,也带来了强劲的营收势头。

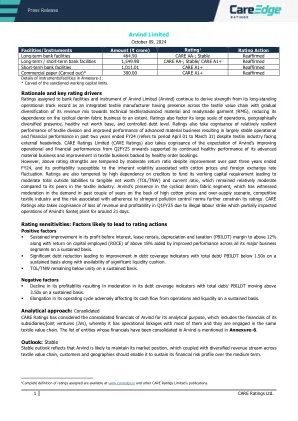

阿尔文德有限公司

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。