XiaoMi-AI文件搜索系统

World File Search System当月

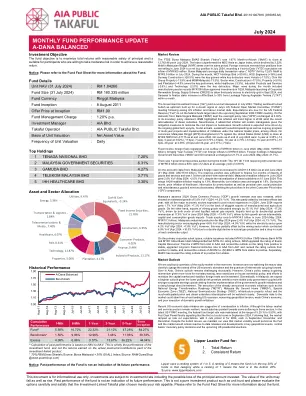

东方汇理基金全球股票

1 月份,MSCI 所有国家全球指数 (ACWI) 和 MSCI 世界指数分别上涨 3.36% 和 3.53%。在地区层面,美国股市上涨 2.76%,日本股市上涨 1.56%,欧洲股市上涨 6.77%,新兴市场股市上涨 1.79%。2025 年第一个月,股市上涨,背景是围绕新特朗普政府的政治头条新闻。特朗普总统并没有像一些人担心的那样在第一天实施关税,而是表示希望寻求贸易协议,因此股市保持强势。在美国,经济环境显示出制造业活动扩张的迹象,劳动力条件稳固,通胀率仍然略有上升。与此同时,正如预期的那样,美联储宣布将维持联邦基金利率在 4.25% 至 4.50% 的目标水平。美联储主席杰罗姆·鲍威尔表示,他们需要看到通胀或劳动力市场疲软进一步改善,然后才能再次降低基准利率。尽管欧元区经济停滞的证据不断增加,但欧洲股市仍上涨,该地区大部分地区的 GDP 增长萎缩或持平。投资者抓住了市场机会,因为欧洲央行一致决定将其关键存款利率下调至 2.75%,因为降低通胀的进展“进展顺利”。强劲的盈利结果也提振了这一时期的市场人气。在日本,股市本月收盘上涨,但日本央行的鹰派立场相对给股市带来了一些压力,日本央行重申,如果经济按照他们的估计发展,就需要逐步加息。1 月份公布的日本 CPI 数据显示,日本 CPI 同比增长 3.6%,高于央行的容忍度。1 月份,全球股票市场表现最好的行业在通信服务、金融和医疗保健等多个行业中均实现了正回报。表现最差的行业包括信息技术(这是当月唯一一个出现负回报的行业)、消费必需品和房地产。投资组合回顾

每月基金业绩更新 A-DANA ...

富时马来西亚证券交易所 EMAS Shariah 指数 (“指数”) 环比上涨 1.67%,2024 年 7 月收于 12,762.46 点。该指数表现优于 MSCI 亚洲(日本除外)指数,后者同期以马来西亚林吉特 ('MYR') 计算环比下跌 3.22%。外国投资者将其头寸从 2024 年 6 月的净卖出转为 2024 年 7 月的净买入头寸,年初至今 (“YTD”) 累计净流入 5 亿马来西亚林吉特。 2024 年 7 月,马来西亚证券交易所的日均交易额 (ADTV) 环比下跌 12.8% 至 35 亿马来西亚林吉特。当月,WCT Holdings Bhd (+50.6%)、HSS Engineers (+36%) 和 Sunway Construction (+28.5%) 是主要上涨股,而主要下跌股是 Velesto (-17.0%)、Chin Hin Group Property (-13.9%) 和 MSM Malaysia (-13.3%)。从行业来看,建筑 (+17.5%)、房地产 (+9.5%) 和种植 (+4.5%) 是主要表现股,而医疗保健 (-3.3%)、工业产品和服务 (-2.6%) 和科技 (-2.0%) 是主要下跌股。月内主要新闻包括制造业在 2024 年第一季度获批 1,950 亿令吉投资,马来西亚在 2024 年 9 月推出企业可再生能源供应计划 (CRESS),允许第三方接入电网,以及砂拉越在一个月内完成将阿芬银行的股权从国家信贷基金 (“LTAT”) 增加至 30%。政府投资债券 (“GII”) 收益率曲线牛市在 2024 年 7 月趋于陡峭。在美国通胀和劳动力市场数据放缓之后,对 7 月美国联邦公开市场委员会 (“FOMC”) 会议上发出鸽派信号的乐观情绪增强,交易情绪转为看涨。目前预期美联储 (“Fed”) 将在即将召开的 2024 年 9 月 FOMC 会议上下调联邦基金目标利率。在国内方面,马来西亚国家银行 (“BNM”) 将隔夜政策利率 (“OPR”) 维持在 3.00% 不变。国行在其货币政策声明中强调,由于最近柴油补贴合理化,2024 年下半年通胀将呈上升趋势。不过,国行补充称,鉴于缓解措施将对企业的成本影响降至最低,通胀仍将可控。预计增长前景将受到持续的全球科技上升周期、游客人数、持续的家庭支出以及多年期项目的持续进展和国家总体规划下举措的实施等因素的推动。货币方面,截至 2024 年 6 月底,马来西亚林吉特 (MYR) 兑美元 (USD) 升值 2.7%,从 4.7175 收盘于 4.5905 MYR。截至 2024 年 7 月底的 GII 水平为:3 年期为 3.35% (-12 基点),5 年期为 3.52% (-11 基点),7 年期为 3.70% (-9 基点),10 年期为 3.73% (-13 基点),15 年期为 3.91% (-10 基点),20 年期为 4.06% (-8 基点),30 年期为 4.17% (-7 基点)。 2024 年 6 月,固定收益外资净流出 6 亿令吉(2024 年 5 月:+55 亿令吉),使年初至今(“YTD”)的净外资流入达到 9 亿令吉。2024 年 6 月,外资持有的马来西亚政府证券(“MGS”)和 GII 保持不变,为 21.7%(2024 年 5 月:21.7%)。当月进行了 1 次政府证券拍卖:10 年期 GII 11/34 重新开放,投标规模为 50 亿令吉,BTC 比率为 2.422 倍,平均收益率为 3.819%。在经济数据方面,截至 2024 年 6 月底,马来西亚的外汇储备增加至 1138 亿美元(2024 年 5 月 31 日:1136 亿美元)。储备头寸足以为 5.4 个月的商品和服务进口提供资金,是短期外债总额的 1.0 倍。尽管 2024 年 6 月 10 日对柴油补贴进行了合理化调整,但马来西亚 2024 年 6 月的总体通胀率同比增长 2.0%(2024 年 5 月:同比增长 2.0%)。这使得 1H24 总体通胀率达到 1.8%。与此同时,核心通胀率保持不变,为 1.9%。当月,医疗保健、信息和通信以及个人护理、社会保障和杂项商品和服务的价格通胀放缓,抵消了其他消费者价格指数(“CPI”)成分的价格上涨。马来西亚还发布了 2024 年第二季度国内生产总值(“GDP”)增长预估,预计同比增长 5.8%(2024 年第一季度:同比增长 4.2%)。这在一定程度上得益于去年的低基数效应,预计所有五大经济部门都将在 2024 年第二季度实现强劲扩张。 2024 年 6 月出口同比增长 1.7%(2024 年 5 月:同比增长 7.3%),原因是制成品和农产品出口疲软。另一方面,受原油和液化天然气出口的推动,矿产品出口强劲反弹,同比增长 15.1%(2024 年 5 月:同比增长 -17.2%)。进口保持两位数增长势头,2024 年 6 月同比增长 17.8%(2024 年 5 月:同比增长 13.4%),这得益于中间产品、资本和消费品进口的强劲增长。2024 年 6 月贸易顺差增至 143 亿林吉特(2024 年 5 月:101 亿林吉特)。2024 年 5 月马来西亚工业生产同比增长 2.4%(2024 年 4 月:同比增长 6.1%)。制造业同比增长 4.6%(2024 年 4 月:同比增长 4.9%),电力行业同比增长 4.2%(2024 年 4 月:同比增长 7.8%)。然而,这部分被采矿业所抵消,采矿业同比萎缩 6.9%(2024 年 4 月:同比增长 10.0%),原因是天然气产量出现两位数下降,原油和凝析油产量下降。在主要的企业伊斯兰债券领域,值得注意的发行包括 30 亿马来西亚林吉特的联昌国际伊斯兰银行 iMTN 和 10 亿马来西亚林吉特的马来西亚伊斯兰银行有限公司 iMTN。在评级行动方面,RAM 将 Exsim Capital Resources 的第二期 iMTN 评级从 AA2 上调至 AAA,并将评级展望从正面调整为稳定,将长期金融机构评级从 AA1 上调至 AAA,并将评级展望从正面调整为稳定,并将 AEON Co. (M) Bhd. 的 iMTN 展望从稳定调整为正面。另外,MARC 已将评级展望从“稳定”调整为“正面”。市场展望

WWFF 资料表 A 类.indd

无论投资风格如何,2024 年都将是活跃投资者最艰难的一年。虽然市场为许多人带来了公平的正绝对回报,但大多数人发现很难与流行指数竞争。这可以归因于一些大盘科技驱动股票的受欢迎程度,这些股票主导了指数表现。人工智能主题在这些股票中大多数表现强劲方面发挥了重要作用。除此之外,市场在很大程度上受到美国经济和企业盈利继续超出预期、美国通胀得到控制的看法以及美国大选结果的支撑。与此相反,潜在的美国贸易关税影响引发了人们对通胀、利率和全球贸易战风险的新担忧。杰罗姆·鲍威尔对进一步降息的谨慎态度强化了这种动态。继 11 月的强劲表现之后,12 月出现了一些获利回吐,当月整体市场异常疲软。12 月基金表现的最佳贡献者是 Alphabet、亚马逊和 Pepkor。亚马逊继续受益于利润率的提高,而 Alphabet 的人工智能、量子计算芯片和无人驾驶汽车能力的积极看法也在强劲增长。Pepkor 继续受益于利润率的提高。对业绩影响最大的是 UnitedHealth、伊顿和 Adobe。UnitedHealth 受到其医疗部门首席执行官遇刺和监管担忧的影响。伊顿牺牲了 11 月份的涨幅,而 Adobe 股东对管理层提供的低于预期的前景感到失望。对全年业绩贡献最大的是 Alphabet、Capitec 和亚马逊。该基金对第四次工业革命的强势定位继续发挥作用(Alphabet 和亚马逊)。Capitec 因强劲的盈利表现而获得回报。在持股中,欧莱雅、Adobe 和 LVMH 是全年业绩影响最大的公司。欧莱雅和 LVMH 继续受到中国消费市场疲软的影响,而 Adobe 不确定的前景则受到惩罚。数据来源于彭博社。所表达的观点代表 SFIM 在准备时的观点。它们可能会发生变化,且不应被视为投资建议。

4周货币管理计划

4周的货币管理计划货币管理计划用于管理现金流,以帮助您确定何时在该月收到收入,并计划从每个薪水中支付的账单和费用。每周的货币管理计划分为三个部分。重型黑线分配这些部分以显示优先级。第一部分指示固定费用可能需要在几个薪水中保存。第二部分是在薪水期或一个月内可以分布的灵活费用。例如,必须购买食物,但金额可能会有所不同。最后一部分是用于债务支付,该债务可能每月最低,或者可能每月有所不同。收入定义每周将要出现的净收入数量。将这些金额放在页面顶部的每个收入框中。然后添加盒子以获得当月的总收入。将此金额放在标有“收入”的左上角。费用使用标有“基本生活费用”的第一列来列出您原始每月支出计划中的每月支出和金额。列的顶部应该有收入金额。遍历每个费用项目,并决定本周是否要向此项目投入一笔钱。也许您将要搁置一笔钱,以节省下周将要出现的支出,例如汽车付款。这些金额可以保存在信封中。例如,您可以决定每周节省75美元用于汽车贷款,因为这笔收入的费用太大了。从第一部分开始。然后浏览中间部分,并填写必要项目的金额。如果您开始用完钱,请将这些物品留空,您可以再放弃一周。最终转到第三部分 - 债务付款 - 并确定将从本周的收入中偿还债务的金额。这是该周的每月债务总额。添加列,看看您是否剩下钱,或者有太过经验。回去进行必要的调整。如果您有剩余的钱,请返回中间部分,将钱应用于您可能跳过的物品,或将剩余金额应用于下周的收入。如果您有负金额,则可以回顾自己的选择,并查看需要不同的花费。

RIB 24-011 天然气税率 2024 年 7 月 2025 年 6 月。......

天然气开采税税率自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效 自 2024 年 7 月 1 日起至 2025 年 6 月 30 日生效的天然气开采税税率已设定为每千立方英尺 (MCF) 9.8 美分,以 15.025 磅/平方英寸绝对压力和 60 华氏度温度为基准测量。该税率每年通过将天然气开采税基准税率 7 美分/MCF 乘以能源和自然资源部部长根据 LA RS 47:633(9)(d)(i) 确定的“天然气基准税率调整”来设定。 “天然气基准价格调整”是一个分数,其分子是《华尔街日报》报道的截至 3 月 31 日的 12 个月期间纽约商品交易所 (NYMEX) 亨利港当月最后一个交易日结算价的平均值,分母是天然气清算所报道的截至 1990 年 3 月 31 日的 12 个月期间路易斯安那州输送到管道的天然气燃料月平均现货市场价格的平均值(1.7446 美元/百万英热单位)。根据这一计算,能源和自然资源部部长确定 2023 年 4 月 1 日至 2024 年 3 月 31 日的天然气分离“天然气基准价格调整”为 1.3965。将此天然气基准税率调整应用于每 MCF 7 美分的基准税率,得出自 2024 年 7 月 1 日至 2025 年 6 月 30 日生效的每 MCF 9.8 美分的税率。LA RS 47:633(9)(b) 和 (c) 规定的降低的天然气分离税率保持不变。根据 RS 47:633(7)(c)(iv) 的规定,非活跃或孤立气井生产的天然气分别适用相当于分离税率百分之五十或百分之二十五的降低的分离税率。因此,自 2024 年 7 月 1 日至 2025 年 6 月 30 日,非活跃天然气降低税率为每 MCF 4.9 美分,孤立天然气降低税率为每 MCF 2.45 美分。有关天然气分离税率的问题应通过电子邮件发送至 Policy.Publications@La.gov。理查德·尼尔森秘书

博洛尼亚机场2024年客运发展创历史新高:客流量首次突破1000万人次,同比增长

七月、八月和九月 2024 年,博洛尼亚机场创下了历史上最好的一年,首次突破 1000 万名乘客。确切地说,马可尼机场接待了 10,764,687 名乘客,比 2023 年增长了 8.1%。今年开局良好,乘客增幅始终超过 7%,博洛尼亚机场自夏季以来巩固了增长势头,连续五个月(5 月、6 月、7 月、8 月和 9 月)月客流量超过 100 万。特别是 8 月份,马可尼机场接待了 1,119,370 名乘客,创下了有史以来的最佳月度客流量,而 6 月 30 日星期日是机场历史上最繁忙的一天,到达和离开的乘客人数为 43,266 人。就全年总体数据而言,2024 年国内航班乘客人数为 2,657,532 人,比 2023 年增长 9.0%,国际航班乘客人数为 8,107,155 人,比 2023 年增长 7.8%。年客流量为 77,650 人次,比 2023 年增长 5.3%,货运量为 45,466 吨,增长 10.4%。在 2024 年“飞行次数最多”的目的地排名中,我们发现卡塔尼亚、地拉那和巴塞罗那位居前三名,阿尔巴尼亚城市今年跃升 (+53%),将巴勒莫挤下领奖台,位居第四位(2023 年排名第三)。“前十”排名中的其他城市包括:巴黎戴高乐机场、马德里、伊斯坦布尔、伦敦希思罗机场、布加勒斯特和法兰克福。根据 2024 年 12 月的数据,马可尼机场的客流量为 717,260 人,比 2023 年同期增长 8.5%。国内航班乘客人数为 171,882 人(比 2023 年增长 6.1%),国际航班乘客人数为 545,378 人(比 2023 年增长 9.3%)。当月的航空运输量为 5,445 架次,比 2023 年 12 月增长 3.7%,货运量为 3,594 吨,比 2023 年增长 9.8%。12 月最受欢迎的目的地是:卡塔尼亚、巴塞罗那、地拉那、巴黎戴高乐机场、马德里、巴勒莫、伊斯坦布尔、布加勒斯特、伦敦希思罗机场和罗马菲乌米奇诺机场。博洛尼亚,2025 年 1 月 7 日

1941 年 10 月当前业务调查 - 数据工具

9 月份商业形势 商业继续异常活跃,尽管许多行业的业务从目前的高水平进一步增长变得越来越困难。8 月份的收入支付年率为 900 亿美元,仅比上个月略高,但据信在调整季节性变动后,9 月份的收入支付额没有进一步扩大。尽管 W. P. A. 估计 9 月份的失业人数为 450 万,制造商的订单积压量创下了历史新高,但由于基本原材料(特别是金属)的短缺,额外的业务收益受到限制。供应、优先和分配委员会拒绝批准扩建非国防设施(包括计划中的通往东海岸的石油管道),这些短缺的日益严重性在当月得到了强调。其他证据包括:优先考虑国防地区的廉价住房;以及宣布对优先机制进行预计变更,以确保更有效地分配短缺的原材料产出。产出小幅增长。与此同时,9 月份的工业生产总体上几乎没有发生季节性变化,美联储调整后的指数仅上升了 1 点,达到 162。机械产量以及飞机、船舶和军械设备等成品战争物资的产量都在上升。但这些增长被汽车、煤炭和一些非耐用品系列的较小增长所抵消,而这些增长与过去几个季节的这个时候相比并不常见。在一定程度上,这些小幅增长反映了已经很高的产出水平,但也表明工业无法继续保持前两个季度的扩张速度。电力产量有限的季节性增长和货运量的小幅增长也提供了类似的证据。货运量上升至每周 919,000 辆,农产品运输量增加;但煤炭装载量与上个月的峰值相比变化不大,工业品出货量增幅低于正常水平。零售贸易再次表现良好,尽管夏季的远期购买改变了 9 月份的购买增长。经调整后,百货商店销售额略低于 7 月份和 8 月份的高点。此外,经销商持续面临补货困难,库存不足,这也阻碍了耐用品的采购。

案卷编号 8166-22 参考

,这是关于您根据《美国法典》第 10 篇第 1552 条提出的更正海军记录的申请。在仔细认真地考虑了您的海军记录和申请的相关部分后,海军记录更正委员会(委员会)发现,您提交的证据不足以证明可能存在重大错误或不公正。因此,您的申请被拒绝。委员会由三名成员组成的小组于 2023 年 1 月 12 日举行执行会议,审议了您的申请。小组成员的姓名和投票结果将应要求提供。根据适用于本委员会议事程序的行政法规和程序,对您提出的错误和不公正指控进行了审查。委员会审议的文件材料包括您的申请、为支持申请而提交的所有材料、您的海军记录的相关部分以及适用的法规、条例和政策。此外,委员会还考虑了海军人事司令部备忘录 1430 PERS 8031/451(2022 年 12 月 21 日)中所载的咨询意见以及您对该意见的回应。您要求按照军事人员手册 (MILPERSMAN) 1510-030 的要求,在完成核领域“A”学校毕业后晋升为 E-4。委员会在审查您的整个记录和申请时,仔细权衡了所有可能的减轻因素,包括您的主张。委员会得出结论,MILPERSMAN 1510-30 规定保证晋升到 E-4 需要完成“A”学校;6 个月的 E-3 工作时间,完成晋升要求;以及指挥官的推荐。该政策还表明,在担任 E-3 6 个月后,将在当月 16 日晋升为 E-4。此外,海军人事指导局 1430.16G 要求成员在受戒或晋升为 E-4 之前完成士官选拔领导力课程 (POSLC);该要求被 2019 年 8 月 7 日发布的海军行政 (NAVADMIN) 信息 185/19 取消,并由基础领导力发展课程的要求取代。此外,NAVADMIN 313/18 规定,在完成“A”级学校后有资格晋升为 E-4 的水手必须在 2019 年 9 月 1 日开始晋升之前成功完成专业军事知识资格考试 (PMK-EE)。

主服务协议 MSA-724379 本...

本主服务协议(“协议”)由位于康涅狄格州哈特福德法明顿大道 151 号的 AETNA LIFE INSURANCE COMPANY(“ Aetna ”)与位于佛罗里达州坦帕市坦帕机场 3 楼蓝色 SD 楼 3 号楼 33607 的希尔斯伯勒县航空管理局(“客户”)签署,自 2022 年 8 月 1 日起生效(“生效日”)。以下文件是本协议的一部分,并在此通过引用纳入其中:附件 A、补充条款和条件、业务伙伴协议和客户审计申请表。如果这些文件之间出现任何冲突的语言,则以附件 A、补充条款和条件为准。”客户已为计划中定义的某些受保人(“计划参与者”)建立了一个或多个自筹资金的员工福利计划(如附件 1 所述)(“计划”)。客户希望向计划参与者提供 Aetna 提供的一项或多项产品和管理服务(“服务”),如随附的附表中所述,而 Aetna 希望向客户提供这些服务以获得本文所述的报酬。本协议取代并替代服务协议编号 MSA-724379,自 2013 年 8 月 1 日起生效。因此,双方同意如下:1. 期限本协议的初始期限为一年,自生效日期开始。初始期限应被视为“协议期”。附表中可能会为某些服务规定不同的开始和结束日期。2. 服务 Aetna 应提供随附的附表中所述的服务。3. 谨慎标准 Aetna 和客户将以与类似服务提供商或计划管理员在类似情况下分别行使的合理谨慎程度履行本协议规定的义务。如果客户根据适用的时间表将受托责任委托给 Aetna,Aetna 应遵守适用州法律要求受托人履行的谨慎和勤勉标准。4. 服务费客户应根据服务和费用表向 Aetna 支付费用(“服务费”)。Aetna 可每年更改服务和服务费,但需在更改生效前 30 天通知客户。除非适用的服务和费用表另有规定,更改将在生效日周年日生效。Aetna 应向客户提供每月对账单,注明当月应付的服务费。客户应在提供服务的月份的第一个日历日之后 31 个日历日(“付款到期日”)之前向 Aetna 支付服务费。客户应向 Aetna 提供

高盛技术机会基金

标准普尔500指数在3月份增加了3.22%(总回报率)。该指数以令人印象深刻的新历史最高成绩结束,标志着其连续第五个月的较高性能,因为它表现出了市场广度的改善,其性能在最近占主导地位的巨型股票技术名称之外扩大。大型技术公司的股票仍然为指数的积极收益做出了贡献,并且随着技术的扩大,围绕人工智能能力的兴奋是股票市场的关键方面。更广泛地说,三月份,人们对美联储(美联储)将很快降低利率的共识期望,并在三月份提高了股票,并且最近证明了整体有弹性的美国经济。当月早些时候的通货膨胀数据显示,价格上涨速度比2月的生产商价格指数(PPI)印刷品的预测速度较快,比上个月的价格上涨了0.6%,自9月以来的最高水平和2月的消费者价格指数(CPI)报告也比预期更高。提高通货膨胀数据引起了投资者对货币政策道路的担忧,并支持了更高的美联储叙述。在通货膨胀的这一上升之后,市场参与者随后观看了三月联邦公开市场委员会(FOMC)会议,因为没有意外的美联储公告,因为官员保持了5.25%至5.50%之间的政策利率在5.25%至5.50%之间,并重申了对经济投影率更新的政策制定者的预期。收获总体上被解释为总体而言,因为美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据中的适度上升并没有从根本上改变解码的叙述,保持谨慎的乐观,因为他继续提醒投资者,因为官员们认为,官员们已经看到通货膨胀率降低了2%的目标,而越来越多的信心是必要的。2月份的核心个人消费支出(PCE)数据是美联储首选的消费价格量表,随后发布了很大程度上符合美联储的期望,因为它的同比为2.8%。债券市场经历了三月联邦公开市场委员会(FOMC)会议和市场期望的艰难变化后,整个曲线的收益率下降。总体上预期,随着经济活动的持续增长,美国可以实现软着陆,这是最终国内生产总值(GDP)修订表明,这表明GDP在第四季度上涨了3.4%。劳动力市场也保持强劲,因为非农业工资率远高于市场预期,增加了275,000名员工,尽管据报道2月份的失业率为3.9%,从上个月的3.7%增加了2月的失业率。宣布2月份的上述共识期望增长与前一个月相比的平均工资增长放缓,鼓励了更广泛的股票市场。