XiaoMi-AI文件搜索系统

World File Search System最低点

穿透 对 频率 响应 的 影响 分析

摘要 - 未来几年,由于可再生能源 (RES) 份额的增加,电力系统将面临电力频率不稳定的问题。RES 通过电力电子转换器集成到电力系统中。RES 的运行和控制与传统能源截然不同。本文重点研究了 RES 份额上升对电力系统频率稳定性的影响及其可能的解决方案。在发生干扰时,RES 不会参与频率调节过程。尽管如此,它们仍会因输入能量的间歇性而对电力系统产生干扰。RES 没有额外的有功功率用于频率调节,因为它们已经在最大功率点运行。这些基于电力电子的发电机不像传统发电机那样具有惯性。无惯性系统会对频率变化率 (RoCoF) 和频率最低点产生不利影响。这在具有不同场景的 IEEE 9 总线系统上得到了证明。根据该分析,RES 应在干扰期间提供惯性响应。本文提出的改进虚拟惯性控制 (M-VIC) 技术通过使用外部储能系统 (ESS) 来模拟传统发电机的惯性。在 M-VIC 中,惯性响应通过控制 ESS 提供的功率的速率和持续时间来复制。所提出的技术可以更有效地降低频率最低点和 RoCoF,同时更好地利用 ESS。为了证明这一点,在 MATLAB R2019a 中模拟了 PV 集成单区域电力系统模型。

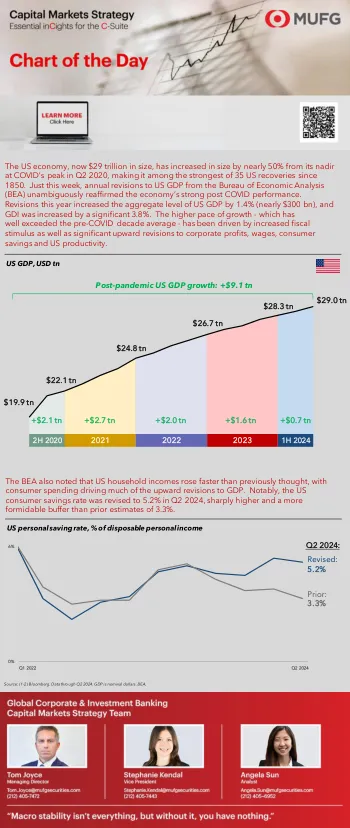

美国经济目前规模达 29 万亿美元,较 2020 年第二季度新冠疫情高峰时的最低点增长了近 50%,成为全球经济最强劲的国家之一

目前,美国经济规模为 29 万亿美元,较 2020 年第二季度新冠疫情高峰时的最低点增长了近 50%,成为自 1850 年以来美国 35 次复苏中最强劲的一次。就在本周,美国经济分析局 (BEA) 对美国 GDP 的年度修订明确重申了美国经济在新冠疫情后的强劲表现。今年的修订将美国 GDP 总量提高了 1.4%(近 3000 亿美元),GDI 显著增长了 3.8%。更快的增长速度(已远远超过新冠疫情前十年的平均水平)受到财政刺激措施增加以及企业利润、工资、消费者储蓄和美国生产率大幅上调的推动。

2023 年年度报告

过去一年国内经济的疲软是由全球形势造成的,通胀浪潮之后的高利率导致需求普遍下降。奥地利的工业部门受到的影响尤其严重,因为它严重依赖出口。12 月份工业采购经理人指数 (PMI) 略有下降,但 42.0 点仍远低于 50 点的增长门槛。尽管国内工业部门的气氛在年底趋于稳定,自 2022 年中期以来持续的低迷似乎已经达到最低点,但复苏的开始目前还不明朗。由于能源价格高企和工资迅速上涨,奥地利工业部门还面临着竞争地位下降的问题。

现收现付制的经济学缺陷

我们生活在一个截然不同的经济体中,低利率和低通胀率,正如美联储主席杰罗姆·鲍威尔所说,是“新常态”。即使赤字上升,10 年期国债利率最近也达到了联邦政府成立以来的最低点。经济远非过热,而是持续低于潜力。尽管失业率很低,但劳动力市场持续疲软的迹象明显,包括黄金年龄工人的劳动参与率低迷,工资增长未能像在劳动力真正稀缺的经济体中那样起飞。很明显,总需求(即家庭、企业和政府的总支出)一直低于实现充分就业所需的水平。

增强 - 经济增长 - 富裕人士 -

COVID-19大流行在我们身后,但加拿大的经济增长仍然缓慢。联邦政府的2023年秋季经济声明预计,在未来五年内,国内生产总值(GDP)的平均实际增长为1.7%(加拿大,财政部,2023a)。这显着低于2010年至2019年的经验,当时Real GDP平均每年增长2.3%(加拿大统计局,2023年)。较弱的Pro在未来几年尤其令人担忧的是,正如最近的一项研究发现的那样,从2013年到2022年(最近的10年期),每人经济增长是自1930年代以来的最低点(Cross,2023年)。较低的经济增长会对加拿大人产生几种负面影响,包括较慢的就业,收入和生活水平的增长(Lammam等,2015)。

全球衰退观看170409

印度的卢比可能会增强近6%的速度,在六个月内达到47美元的全球增长前景和外国投资的增长。亚洲的第三大经济体在截至12月31日的三个月中,在上一季度的增长率达到“最低”之后,在下半年的付款盈余平衡之后,全球第三大货币交易者的经济学家Sailesh Jha在上一季度获得了“最低点”的恢复。他预测上个月,卢比将在6月至末日下降到56创纪录的56个。“在我们看来,政府认为增长放缓的最严重已经结束,”总部位于新加坡的JHA写道。“我们增长预测的风险被倾斜到上升方向与我们先前对向下风险的评估。”

LTHT 企业传播战略 2024-2028

在变革时期,有效的沟通比以往任何时候都更为重要,而当我们制定这一战略时,NHS 正面临着其历史上最大的一些挑战,包括巨大的运营和财务挑战,患者对服务的信心处于最低点。在内部,NHS 员工面临的压力越来越大,健康和福祉的重要性不容小觑。更灵活的工作方式意味着有效的沟通必不可少,但要做好沟通也更加复杂。在传统媒体框架之外工作的公民记者和博主的增多,尤其是在社交媒体上,给本已备受关注、政治敏感的环境增加了进一步的复杂性。错误信息和虚假信息给信托管理带来了额外的挑战。

2023 年下半年金融科技脉搏

2023 年,全球金融科技投资跌至五年来的最低点,共 4,547 笔交易,金额为 1,137 亿美元,原因是投资者出于对持续高利率、乌克兰和中东冲突、金融科技估值下降以及退出环境不佳的担忧,不再进行大笔交易。美洲地区是今年吸引投资最多的地区,共 2,136 笔交易,金额为 783 亿美元,其中美国共 1,734 笔交易,金额为 735 亿美元,而欧洲、中东和非洲地区共 1,514 笔交易,金额为 245 亿美元,亚太地区共 882 笔交易,金额为 108 亿美元。