XiaoMi-AI文件搜索系统

World File Search System波动率

评估贸易在塑造帝国之间的巨大差异中的作用

摘要本文研究了国际贸易在塑造中国帝国和西欧经济发展中的作用,重点是鸦片战争之后的50年,这是巨大分歧的关键时刻。利用中国海关记录中新发现的主要数据,本研究探讨了贸易动态(包括数量,波动率和产品类别)与政治,机构和殖民地因素的相互作用。虽然贸易在西欧大大提高了工业化,但中国的机构和殖民地剥削使其特别容易受到贸易波动的影响。与其他经历去工业化的外围经济体不同,中国面临经济不稳定,而不会因贸易条款恶化而造成工业下降。贸易充当影响力放大器,放大了中国的机构弱点,进一步加深了中国与西方之间的差异。本文对贸易对巨大分歧的更广泛影响的新见解有了新的见解,并为当今的欠发达地区提供了实用的课程。

简化管理期货策略 ETF

截至 2024 年 6 月 30 日的一年中,CTA 回报率为 14.52%,而其参考基准 SG CTA 指数同期回报率为 3.50%,比基准高出 11.02%。短期利率和相关头寸是 CTA 的主要风险和主要贡献者。整个曲线的较高利率,加上及时的能源、金属和农产品定位,导致总回报率接近 15%,优于竞争对手和基准。该基金的定位受益于资产曲线的形状,提供了正向套利。此外,该基金的实际波动率约为 14%,略低于趋势跟踪基金的典型目标。展望未来,我们相信该基金处于有利地位,可以利用能源和金属的近期牛市和农产品价格走软,同时全球收益率上升。纳入额外的流动性能源、金属和农产品头寸应能增强多元化并提供更广泛的潜在阿尔法来源。

未来的防能交易

短期和算法交易的景观目前正在发生重大变化,这是由三个主要趋势驱动的。首先,能源过渡正在推动可再生生产的快速建立和诸如BESS之类的灵活资产的部署,这些资产需要通过短期电力市场进行优化和派遣。第二,不断增长的波动率创造了交易机会,吸引了新型的市场参与者,例如交易商店和对冲基金,通过各种策略和方法丰富了交易环境。最后,监管机构和政策制定者最近加强了对短期电力市场的关注,扩大了监督活动的范围和深度,并扩展了复杂的监管要求。这些要求以前仅与MIFID II下的金融工具相关,现在也应用于批发能源市场的交易活动(有关REMIT II的讨论,于2024年12月18日最终确定,请参见下文)。

使用加密资产的简单有效的投资组合结构

尽管加密货币和常规资产回报之间有记录的差异,但一些作者认为,这两个资产类别在根本上是相似的,即使加密资产的回报率和波动率更高,也有7个类别。我们同意这一观点。在本说明中,我们展示了一种使用风险分配框架 - 构建传统和加密资产投资组合的简单方法,(希望)揭穿了这样的想法,即新颖和综合机器学习方法对于管理包括加密资产在内的投资组合是必要的。基于风险分配方法的后期测试,我们提出了一种更简单的投资组合构建方法,让人联想到传统的60/40股票/债券拆分,该方法由90/10的传统和加密货币资产组成,随后是动态(时变)稀释的现金,以实现给定的Ex-ex-ante-ante风险。我们将此简单的投资组合称为DD90/10。

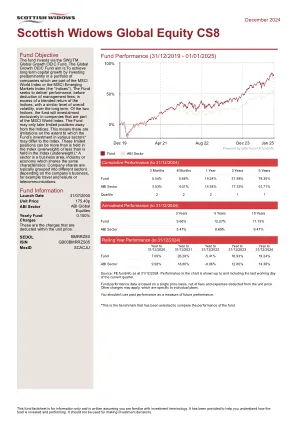

苏格兰寡妇全球权益CS8

基金目标该基金通过SWUTM全球增长OEIC基金进行投资。全球增长OEIC基金的目标是:通过主要投资于MSCI世界指数或MSCI新兴市场指数(“指数”)的公司的投资组合,以实现长期资本增长。基金在扣除管理费用之前,超出了该指数的混合回报,从长远来看,总体波动率相似。在这两个指数中,该基金将仅投资于MSCI世界指数一部分的公司。基金只能将有限的职位远离指数。这意味着基金对各个部门的投资的程度存在局限性*可能与指数不同。这些有限的职位可以超过指数(超重)或少于指数(体重不足)中的索引。*一个行业是具有相同特征的业务领域,行业或经济。公司股票通常根据公司的业务(例如旅行,休闲或电信)分为不同的领域。

定量分析师

•将高级统计方法和财务建模应用于系统期权营销和风险管理。•进行波动率的表面建模和校准,选项(Exotics)定价,流动性分析和其他相关分析。•设计,重新修复和优化算法交易策略,通过设计有效的订单放置和调度算法,集成短期α信号以最大程度地减少滑移。•利用内部交易数据并执行贸易后分析来验证交易绩效,并建议针对交易策略量身定制的改进。•与投资组合和风险管理团队合作,开发和实施用于绩效分析和风险管理的工具。•与交易台合作研究和评估加密货币市场中的新交易思想和机会,利用大型数据集和高级统计方法来自动化交易决策并改善现有策略。•有助于文档,确保为内部利益相关者清楚地描述所有过程,算法和模型。

envesco峰会负责3基金(英国)

该基金旨在增加长期(5年以上)投资的金额。该基金旨在通过追求基金的环境,社会和治理(“ ESG”)战略来实现其投资目标,并根据全球股票在MSCI AC World Index方面的波动率衡量了45%-75%的风险状况。由于其风险概况,该基金通常将对债务证券(例如投资等级债务证券)和公司的股票与Invesco Summit负责范围的其他基金相比,对债务证券和公司股票的股票平衡。该基金将至少80%的资产投资于在Invesco集团内管理或经营的集体投资计划(通常是被动资金,包括交易所交易基金和指数跟踪基金)。该基金还可以分配给Invesco集团之外管理的资金和/或直接投资。该基金可能会在全球各种资产类别中获得风险,包括公司,债务,财产,商品和现金。

Bertram的配对策略与有限风险

摘要:在Ornstein -Uhlenbeck的价格差异过程之后,找到Bertram的一对协调资产的最佳交易策略,可以作为无约束的凸优化问题,以最大化每单位时间单位的预期利率。该模型被概括为以其每次单位波动率来衡量的拟合风险的形式(例如,如果存在监管机构实施的交易策略的风险限制)。最终的优化问题不必是凸。尽管存在这一不良事实,但证明该问题仍然可以解决。此外,研究了价格差异过程的参数从未确切知道的问题,并且从观察到的有限样本中估算了不准确的估计(回顾这个问题对于实践至关重要)。与知道参数的理论交易者相比,不精确地通过量化不准确估计引起的损失来影响最佳交易策略。主要结果集中于风险构成的交易策略的几何和优化理论观点以及统计估计引起的不精确。

Invesco可持续PAN欧洲结构性股权基金Z-AD股票2025年1月31日,这种营销通信针对

有关风险的完整信息的投资风险,请参阅法律文件。投资和任何收入的价值都会波动(这可能部分是汇率波动的结果),投资者可能无法恢复投资的全部资金。缺乏共同标准可能会导致不同的方法来设定和实现ESG目标。此外,ESG标准的尊重可能导致该基金放弃某些投资机会。基金策略基金采用防御性的多因素股票选择方法,同时将环境,社会和治理(ESG)的注意事项与环境标准集中在一起。该基金结合了ESG的关键方面,例如ESG集成,排除和一流的方法。此外,投资团队还采用联合国全球紧凑型筛查并排除有争议的活动,即武器,核电和烟草。投资组合投资于具有预期因素特征动力,质量和价值的欧洲公司。同时,低波动率焦点针对更稳定的投资组合配置文件。

Fidelity® 战略纪律计划基本原则

该计划提供十四种投资策略:布雷肯里奇中期市政策略、布雷肯里奇有限期市政策略、富达®中期市政策略、富达®有限期市政策略、富达®核心债券策略、富达有限期债券策略(单独称为“债券策略”,统称为“债券策略”)、富达®税收管理型美国股票指数策略、富达®美国大盘股票策略、富达股票收益策略、富达®国际股票策略、富达税收管理型国际股票指数策略、富达美国全市场指数策略、富达美国低波动率指数策略以及富达®环境重点策略(单独称为“股票策略”,统称为“股票策略”)。全权投资管理通过一个或多个账户(每个账户为“计划账户”)提供。