XiaoMi-AI文件搜索系统

World File Search System管理会计

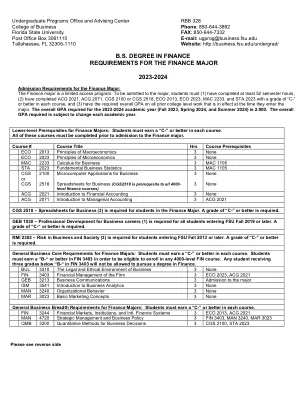

金融专业的要求

ACG 2021财务会计简介3无ACG 2071管理会计简介3 ACG 2021 CGS 2518 - 商业电子表格(3)是金融专业的学生所需的(3)。需要“ C-”等级。GEB 1030 - 所有进入FSU 2019年秋季或更晚的学生都需要商业职业的专业发展(1)。需要“ c-”等级。RMI 2302 - 进入FSU 2013年秋季或更晚的学生需要在商业和社会中(3)。需要“ C-”等级。财务专业的一般业务核心要求:学生必须在每门课程中获得“ C-”或更好的收入。学生必须在FIN 3403中获得“ B-”或更好的收入,以便有资格参加任何4000级鳍课程。在FIN 3403中,任何接受“ B-”以下三年级的学生将不允许获得财务学位。BUL 3310 The Legal and Ethical Environment of Business 3 None FIN 3403 Financial Management of the Firm 3 ECO 2023, ACG 2021 GEB 3213 Business Communications 3 Admission to the major ISM 3541 Introduction to Business Analytics 3 None MAN 3240 Organizational Behavior 3 None MAR 3023 Basic Marketing Concepts 3 None General Business Breadth Requirements for Finance Majors: Students must earn a “C-” or better in each course.FIN 3244金融市场,机构和INTL。财务系统3 ECO 2013,ACG 2021 MAN 4720战略管理和业务政策3 FIN 3403,MAN 3240,3323年3月3023 QMB 3200商业决策的定量方法3 CGS 2100,STA 2023,请参阅反向

研究生课程目录 - 格罗夫城市学院

商业分析理学硕士课程要求 - 30 个学分 COMP 544:数据管理原理 DSCI 531:大数据简介 MNGT 502:统计模型 MNGT 512:预测 MNGT 514:当前主题 MNGT 542:道德建筑。数据 MNGT 551:数据可视化 MNGT 552:案例研究 MNGT 582:Capstone SYSE 503:线性优化 工商管理硕士 (MBA) 课程要求 - 39 个学分 ACCT 502:财务与管理会计 ACCT 533:成本管理 ECON 530:组织经济学 FNCE 531:决策财务 MARK 504:市场营销 MNGT 502:统计模型 MNGT 533 法律与道德 MNGT 547:组织行为 MNGT 575:治理与战略 MNGT 585:领导组织 另外,从以下集中领域之一中选择三门课程(9 个学分): 商业分析:SYSE 503、MNGT 512、MNGT 550、MNGT 552、COMP 544 会计:您选择的另外 9 个 ACCT 学分IT 领导力:ACCT 530、MNGT 542、MNGT 550 会计学硕士 (MAcc) 课程要求 - 30 个学分 ACCT 510:个人税务规划* ACCT 515:实体税务规划* ACCT 520:信息系统与控制 I* ACCT 525:信息系统与控制 II* ACCT 530:审计与信息系统 ACCT 536:取证与欺诈会计 ACCT 540:财务报表分析 ACCT 545:高级数据分析* ACCT 550:总线控制与报告* ACCT 555:当前主题与研究 ACCT 553:成本管理 MNGT 533:法律与道德 FNCE 531:决策财务 MNGT 542:合乎道德的数据架构 *根据学生需求提供专业认证。

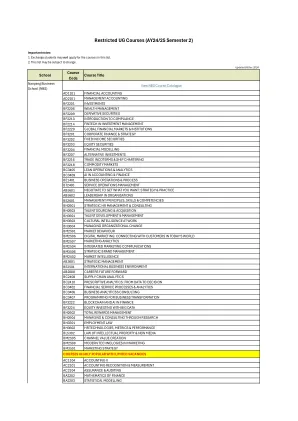

限制性本科课程(AY24/25 第二学期)

AD1101 财务会计 AD2101 管理会计 BF2201 投资 BF2206 财富管理 BF2209 衍生证券 BF2213 合规简介 BF2214 投资管理中的金融科技 BF2229 全球金融市场与机构 BF3201 企业财务与战略 BF3202 固定收益证券 BF3203 股权证券 BF3204 财务建模 BF3207 另类投资 BF2216 贸易术语与船舶租船 BF2218 商品市场 BC3405 精益运营与分析 BC3409 会计与金融中的人工智能 BE1401 业务运营与流程 BT2403 服务运营管理 AB5601 通过谈判获得所需:战略与实践 AB5602 组织中的领导力 BE2601 管理原则、技能与能力 BH2601 战略人力资源管理与咨询 BH2603 人才采购与获取 BH3601 人才开发与管理 BH3603 工作中的文化智慧 BH3604 管理组织变革 BM2501 市场行为 BM2506数字营销:在当今世界与客户建立联系 BM2507 营销分析 BM2504 整合营销传播 BM3506 战略品牌管理 BM2502 市场情报 AB3601 战略管理 BE2501 国际商业环境 AB2008 职业未来展望 BC2408 供应链分析 BC2410 规范分析:从数据到决策 BC3402 金融服务流程与分析 BC3406 业务分析咨询 BC3407 业务转型编程BF3222 金融中的区块链和人工智能 BF3224 大数据股权投资 BH2602 总体薪酬管理 BH2604 通过研究进行管理和咨询 BH3301 劳动法 BH3602 人力资源技术、指标和绩效 BL5302 知识产权法和新媒体 BM2505 渠道价值创造 BM2508 现代营销技术 BM3501 营销策略

时间课程描述ar

ACC-180会计1.00-3.00的特殊主题适用于会计研究。有关描述,请参见课程部分评论。2022年夏季之前的描述可以在Marian.edu/registrar上查看。由部门ACC-200介绍薪资和所得税会计介绍3.00-使用计算机处理和组织会计信息的简介。包括分析交易,数据输入以及计算机生成的财务报表和报告的准备和分析。每个春季ACC-202帐户系统应用程序3.00-本课程介绍了与会计系统有关的计算机应用程序。主题包括总分类帐,应收账款,应付帐款,库存,工资单以及纠正,调整和关闭条目。完成后,学生应该能够使用计算机会计包来准确解决会计问题。每年秋季ACC-210会计原则I 3.00-关于独资经营,服务和商品业务的会计原则,实践和系统的简介。研究包括基本会计模型以及资产和流动负债的衡量和报告。使用计算机应用程序。ACC-211会计原则II 3.00-对公司和制造业务的会计简介。研究包括特别报告,会计信息分析以及管理会计简介。使用计算机应用程序。以ACC-210为例。(必需,以前)。有关描述,请参见课程部分评论。每年秋季ACC-280会计中的特殊主题1.00-3.00适用于会计研究的选定主题。2022年夏季之前的描述可以在Marian.edu/registrar上查看。由部门的ACC-311高级成本会计委托3.00-成本分析,基于活动的成本,短期决策,责任会计,分区绩效衡量和成本中心的研究研究。研究还包括材料,人工和间接费用的原理和程序,它们适用于工作订单成本,流程成本和标准成本系统。使用计算机应用程序。以ACC-250或ACC-211为例。(必需,以前)。由部门酌情

项目研究:在SAP的碳会计解决方案中,碳偏移的处理有关SAP SAP SE,

项目研究:在SAP的碳会计解决方案有关SAP SAP SE(企业软件解决方案领域的全球领导者)的背景下,碳偏移的处理,专门提供复杂的企业资源计划(ERP)系统。在超过180个国家 /地区的业务中,SAP ERP Systems协助企业简化了从财务和人力资源到供应链和销售的各种运营流程。SAP ERP系统的区别是它可以将不同的业务功能集成到一个领域,从而使组织能够以提高效率和流程标准化的方式运作。该系统在各种业务功能上合并信息管理的能力使其成为各种规模和范围业务的首选选择。SAP强调过程集成和优化不仅简化了日常业务运营,而且还提供了支持决策和促进增长的战略见解。因此,SAP继续处于促进业务在运营效率方面的促进业务的最前沿。。引言气候变化是我们这一代人中最大的社会挑战,迫使投资者和利益相关者要求公司以与业务模式保持一致的方式来解决它。作为监管计划和与ESG相关的要求的发展,公司必须有效地适应这些变化。SAP不断评估对财务和管理会计的影响,并开发了将创新的解决方案集成到企业信息系统中。这种适应的关键方面涉及碳偏移的处理。碳偏移量用于通过各种环境项目来补偿二氧化碳排放,并提出了重大的会计挑战。这些包括由于认证和验证过程的可变性以及缺乏统一标准和报告的透明度而准确评估和衡量其影响的困难。监管不一致和市场波动进一步使财务待遇和战略使用复杂化。本项目研究将详细评估这些挑战,旨在对碳偏移的财务会计处理进行全面分析,并探索潜在的解决方案,以有效整合到公司会计惯例中。

使用基于活动的成本核算进行物料需求计划 Dorota WIĘCEK、Dariusz WIĘCEK 别尔斯克-比亚瓦大学 Luboslav DULINA

使用基于活动的成本核算进行物料需求计划 Dorota WIĘCEK、Dariusz WIĘCEK 别尔斯科-比亚瓦大学 Luboslav DULINA 日利纳大学 摘要:合理化领域之一是物料供应流程。物料供应的新任务是:将供应与整个系统的运行相结合,特别是在产品设计阶段,有效利用物料资源,从生产成本的角度降低供应成本水平。在单件和小批量生产条件下,由于使用许多不同种类、类型和尺寸的材料,并且需求随时间动态变化,因此需要仔细计划和优化物料需求。在这种情况下,需要一些工具来根据当前实现的流程衡量特定任务的生产成本。这些工具之一是基于活动的成本核算,它是物料供应领域决策过程的基础。基于活动成本法,开发了一种物料需求计划模型,该模型考虑通过使用替代物料来最小化不同种类和尺寸物料的数量,从而降低生产成本。 关键词:活动成本法,物料需求计划引言机械行业的特点是所用物料的分类差异化。在使用各种不同种类物料的企业中,考虑合理的物料管理来分析物料需求需要投入大量的精力和时间。传统上,采购主要关注物料价格与质量的最佳关系。在现代方法中,物料供应的计划和确定应由不同的公司部门进行:研发、生产、采购和管理会计 [1]。在小批量和小批量生产条件下,确定所需材料的类型及其质量通常很困难,因为建造者和技术人员会不计成本地努力使用技术上完美的材料。另一方面,供应团队的任务应集中在减少过多的质量和品种要求,以质量合理、更具成本效益的材料为目标,但他们并不总是能完全实现这一点[2]。考虑到材料的类型、形式、条件和数量,以及应用替代材料,可以大大减少订购材料的种类,从而节省成本。材料种类过多和复杂,会导致与订购、运输、交付、冻结资金和维持不同材料数量过多相关的大量成本,因为其中

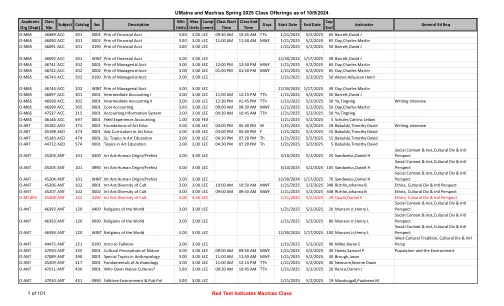

缅因大学和马奇亚斯大学 2025 年春季课程于 10 月开课……

O-MBS 46744 ACC 202 WINT 管理会计原理 3.00 3.00 LEC 12/30/2024 1/17/2025 49 Day,Charles Martin O-MBS 46097 ACC 301 0001 中级会计 I 3.00 3.00 LEC 11:00 AM 12:15 PM TTh 1/21/2025 5/2/2025 50 Barrett,David J O-MBS 46098 ACC 302 0001 中级会计 II 3.00 3.00 LEC 12:30 PM 01:45 PM TTh 1/21/2025 5/2/2025 50 Ye,Tingting 写作密集型 O-MBS 46099 ACC 305 0001 成本会计 3.00 3.00 LEC 09:00 AM 09:50 AM MWF 1/21/2025 5/2/2025 50 Day,Charles Martin O-MBS 47537 ACC 315 0001 会计信息系统 3.00 3.00 LEC 09:30 AM 10:45 AM TTh 1/21/2025 5/2/2025 50 Ye,Tingting O-MBS 46146 ACC 697 0001 现场经验会计 1.00 3.00 FEX 1/21/2025 5/2/2025 5 Schuler,Catrina Leilani O-ART 45182 AED 372 0001 艺术教育基础3.00 3.00 LEC 03:00 PM 05:30 PM W 1/21/2025 5/2/2025 18 Babulski,Timothy David 写作密集型 O-ART 45198 迪拉姆 473 0001 艺术教育高级课程 3.00 3.00 LEC 03:00 PM 05:30 PM F 1/21/2025 5/2/2025 15 Babulski,Timothy David O-ART 45183 迪拉姆 474 0001 SL:艺术教育主题 3.00 3.00 LEC 04:30 PM 07:20 PM Th 1/21/2025 5/2/2025 15 Babulski,Timothy David O-ART 44722 迪拉姆574 0001 艺术教育专题 3.00 3.00 LEC 04:30 PM 07:20 PM 周四 1/21/2025 5/2/2025 5 Babulski,Timothy David

软件业务实时质量成本测量的两个案例研究

Malmi 等人。(2004) 认为,质量成本 (COQ) 文献通常涉及连续或重复业务流程中的制造或服务组织,其中相同或相似的活动和工作阶段以相同的顺序或顺序重复,一批又一批或一个客户又一个客户。许多现代企业,例如软件企业,都是完全基于项目的,或者像一连串半独立项目一样运作,其特点是独特的资源、定制的活动或工作顺序以及预定义的开始和结束。COQ 测量和报告传统上基于事后计算。在本研究中,将开发和测试实时质量成本测量的概念。关于实时质量成本核算的文献有限甚至不存在。本论文研究是否有可能在软件行业中实时测量质量成本。目的是开发一个在软件开发中实时测量质量成本的模型。这是通过寻求如何在软件行业实时测量质量成本的研究问题的答案来实现的。该研究在三个主要方面扩展了当前的文献。首先,该研究提出了实时测量质量成本的想法。其次,通过介绍软件业务的性质和区别及其对软件质量的影响并将质量成本测量应用于软件业务,研究软件业务特征如何影响质量成本的核算。第三,本研究有望通过研究如何在现代软件业务环境中将质量成本测量用作管理会计工具做出贡献。Kasanen 等人提出的建设性研究方法 (CRA)。(1993) 用于案例公司 A,该公司开发和生产用于嵌入式产品的套装软件。由于通常不可能在中期时间范围内通过半强或强市场测试,因此使用 Labro 和 Tuomela (2003) 建议的弱市场测试类别中更详细的细微差别来测试构造,以分析构造的进度水平。结果表明,无论成本会计环境或所用软件如何,都可以构建这样的系统。Lukka 2000)。案例 A 中开发的实时质量成本测量系统的构建可能性也在另一家案例公司(案例 B)中进行了测试,以使弱市场测试更加强大,并绘制了在完全不同的工作环境中构建此类系统的边界条件。预期的贡献源于这样一个事实:该构造是一种新颖的东西,它为软件业务带来了一种新的质量成本核算方法(参见

软件行业实时质量成本测量两个案例研究

Malmi 等人 (2004) 认为,质量成本 (COQ) 文献通常涉及连续或重复业务流程中的制造或服务组织,其中相同或相似的活动和工作阶段以相同的顺序或顺序重复,一批又一批或一个客户又一个客户。许多现代企业,例如软件企业,都是完全基于项目的,或者像一连串半独立项目一样运作,其特点是独特的资源、定制的活动或工作顺序以及预定义的开始和结束。COQ 测量和报告传统上基于事后计算。在本研究中,将开发和测试实时质量成本测量的概念。关于实时质量成本核算的文献有限甚至不存在。本论文研究是否有可能在软件行业中实时测量质量成本。目的是开发一个在软件开发中实时测量质量成本的模型。这是通过寻找如何在软件行业实时测量质量成本这一研究问题的答案来实现的。本研究在三个主要方面扩展了当前文献。首先,本研究提出了实时测量质量成本的想法。其次,通过介绍软件业务的性质和区别及其对软件质量的影响并将质量成本测量应用于软件业务,研究软件业务特征如何影响质量成本的核算,从而做出贡献。第三,本研究有望通过研究如何在现代软件业务环境中将质量成本测量用作管理会计工具做出贡献。案例公司 A 使用 Kasanen 等人 (1993) 提出的建设性研究方法 (CRA),该公司开发和生产用于嵌入式产品的套装软件。由于通常不可能在中期时间范围内通过半强或强市场测试,因此使用 Labro 和 Tuomela (2003) 建议的弱市场测试类别中的更详细细微差别来测试构造,以分析构造的进展水平。案例 A 中开发的实时质量成本测量系统构建可能性也在另一家案例公司(案例 B)中进行了测试,以增强弱市场测试的有效性,并绘制了在完全不同的工作环境中构建此类系统的边界条件。结果表明,无论成本会计环境或所用软件如何,都可以构建此类系统。预期的贡献源于这样一个事实:该构建是一种新颖的事物,它为软件业务带来了一种新的质量成本会计方法(参见 Lukka 2000)。

2025/3 财年第三季度 - 综合财务业绩

“设计中标金额”和“设计中标余额”的计算涉及相当程度的未来估计和主观判断,包括对开发计划、开发成本、NRE 收入、单价和预计未来产品销售量以及特定产品的预计寿命和取消可能性的假设。产品销售量是根据客户初步数量指示以及我们自己使用历史客户交易数据、第三方市场数据和其他因素做出的预测估计的,同时没有充分考虑我们产品可用制造能力的限制。在分析我们的净销售额和确定我们的设计中标余额时,我们会考虑任何客户需求是否构成“特殊需求”,我们用这个术语来指代因囤积和其他不反映当前潜在需求的活动而产生的短期客户需求。我们会根据对与相关需求相关的各种因素的评估,自行决定逐案确定任何给定需求是否为特殊需求。因此,根据“特殊需求”的这种定义,我们认定为特殊需求的金额可能并不客观准确。我们认为,将此类短期“特殊需求”金额排除在我们的设计中标余额之外是适当的,因为设计中标余额旨在作为评估和分析我们长期收入趋势的指标。就我们的净销售额而言,归因于“特殊需求”的净销售额应被视为短期膨胀需求,可能会提前加载长期需求,因此在分析我们经营业绩的历史和未来趋势时,应适当淡化此类销售额。虽然“设计中标余额”不受“特殊需求”的发生或数量的影响,但它可能会因反映除“特殊需求”之外的需求预测假设的变化而波动。我们可能会改变“设计中标金额”和“设计中标余额”的计算方法,并且过去已经这样做了,因此直接的期间间比较可能除了描述一段较长时期内的一般趋势外没有意义。设计中标信息是根据管理会计计算的,并在内部制定和用于管理层对业务绩效和战略计划的评估。由于我们在新业务模式下的运营历史相对较短,且设计订单为我们的产品收入做出贡献所需的时间较长,我们可用于评估业务和未来前景的财务数据有限,且我们的管理层认为我们最近几个财年的运营业绩可能无法预示我们未来的表现。我们提供的设计订单信息仅供参考。您不应过分依赖本文提供的设计成功信息。请参阅本演示文稿第 2 页,了解有关前瞻性陈述的某些风险。