XiaoMi-AI文件搜索系统

World File Search System管理会计

2024 年 8 月 19 日

h. 行政政策和程序。能源信托应制定和管理会计政策和程序、内部控制和系统,用于制定、准备和保管与其业务和财务事务有关的行政和财务记录和账簿,所有这些都将根据公认会计原则进行准备和维护。能源信托应采用与俄勒冈州行政部会计手册要求基本相似的政策,用于退休或节日聚会等社交活动、非旅行餐饮和茶点以及差旅费报销的资金支出。尽管有此要求,能源信托无需修改其关于俄勒冈州和华盛顿州距离能源信托办公室 90 英里以上的远程员工的差旅费报销政策,以符合俄勒冈州会计手册。所有此类政策均应遵守委员会制定的相关绩效指标。能源信托应采用政策,将任何授权员工表彰限制为每位员工每年 50 美元。

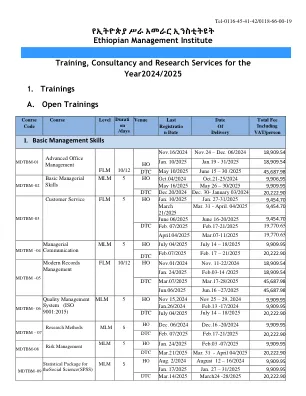

EMI 年度培训日历 2024-2025.pdf

1. 高级 MS-Excel 2. 高级研究方法 3. 自信 4. 资产评估和财产处置 5. 银行资产评估 6. 银行会计 7. 基本计算机技能和 ICT 8. 行为能力 9. 品牌管理 10. BSC 级联 11. 商务沟通 12. 商业道德 13. 商业智能和分析 14. 商业领导力 15. 商业计划开发 16. 商业政策和战略 17. 业务流程再造 18. 资本市场 19. 变革领导力 20. 公民宪章 21. 公务员价值观和职业道德 22. 冲突和合规管理 23. 合同管理 24. 核心银行系统 25. 企业沟通 26. 公司治理 27. 企业社会责任 (CSR) 28. 成本和管理会计 29. 客户账户和交易 (CATS) 30. 客户关系管理31. 海关程序 32. 数据科学 33. 决策和解决问题 34. 发展组织文化 35. 数字银行

管理科学计划:BBA

5。BA-2103会计原则3 6。ID-2101组织行为3 7。ID-2102业务分析基础3次总学分,第3学期17学期-4 1。GE-2216巴基斯坦的宪法和法律制度2 2。GE-2217领导力和社区服务2 3。BA-2204管理会计3 4。BA-2205商业金融3 BA-2103 5。BA-2206微观经济学3 6。BA-2207宏观经济学2 7。BA-2208商业法2总学分在第4个学期17学期-5 1。ID-3103语音和交流2 2.BA-3109公司融资3 BA-2205 3。BA-3110营销原理3 4。BA-3111电子商务3 5。BA-3112操作管理3 6。BA-3113供应链管理3第5学期的总学分17学期-6 1。ID-3204银行和金融3 2。BA-3214商业法3 3.BA-3215业务中的道德规范3 4。ba-xxxx peletive-i 3 5。BA-XXXX peletive-ii 3总学分在第6学期15学期-7 1。BA-4116战略管理3 2。BA-4117商业研究方法3 GE-1210 3。BA-XXXX perimeTive-iii 3 4。BA-XXXX peletive-iv 3 5。BA-XXXX选修课-V 3总学分15学期-8 1。ID-4205个人和专业发展2 2.BA-4218项目管理2 3。BA-XXXX peletive-vi 3 4。BA-4219业务案例研究3 5。CP-4201 Capstone项目3

企业生命周期的调节作用

本研究考察了企业生命周期在战略管理会计(SMA)信息使用与竞争战略选择之间的调节作用。本研究利用偏最小二乘结构方程模型(PLS-SEM)证明了SMA信息使用对竞争战略选择具有正向影响,并通过偏最小二乘多组分析(PLS-MGA)比较了不同生命周期阶段SMA信息使用与竞争战略选择关系的差异。我们发现,与成熟期企业相比,成长期企业的产品相关信息使用有助于差异化战略的选择。此外,与成长期企业相比,成熟期企业利用产品相关信息和竞争对手相关信息帮助管理者选择成本领先战略。本研究阐明了企业生命周期、SMA信息使用与竞争战略选择之间的关系,为管理者提供了更准确的战略决策建议,并为企业生命周期研究提供了一种方法,即利用PLS-MGA比较不同生命周期阶段变量关系的路径差异。

国家空间战略框架下的空间碎片减缓研究

*Anish Dey 是空间法和相关问题领域的金融分析师、研究员和从业者。他在印度胡布利的卡纳塔克邦法学院获得了商业学士 (BCom) 学位,主修高级管理会计和财务管理,并获得法学学士 (LLB) 学位,主修国际法和空间法。他还获得了印度班加罗尔 CMR 大学的法学硕士 (LLM) 学位,主修商业法。目前,他正在印度班加罗尔基督大学法学院攻读博士学位,主修轨道碎片和可持续利用外层空间的法律问题。他对航空和空间法领域有着浓厚的兴趣,尤其关注其商业方面。**Jithin VJ 是印度班加罗尔基督大学法学院的法学助理教授。他在印度喀拉拉大学获得法学学士 (LLB) 学位,并在印度旁遮普中央大学获得法学硕士 (LLM) 学位,目前正在攻读博士学位。他是一位热心的环保主义者和多产的研究人员,致力于可持续发展,特别是确保可持续发展目标。他曾被邀请到著名大学担任客座演讲者。他对可持续发展的兴趣也使他的视野扩展到了太空法。通过在太空政策领域的各种研究论文中的发现,他一直为轨道碎片的研究和太空法的不断扩大做出贡献。

AYAD, M., & EL MEZOUARI, S. (2022)。人工智能在会计子领域中的影响研究:来自 bibli 的当前研究趋势

所有利益相关者都认识到各个会计子领域提供的信息在决策过程和管理活动中的重要性,另一方面,随着人工智能的迅猛发展,传统的会计工作方式发生了变化,世界各地都在开展相关研究,在此背景下,本研究对 1990 年至 2022 年发表的 931 篇文章进行了文献计量分析,以寻找关于人工智能技术在财务会计、管理会计、税务会计、审计和政府会计五个会计子领域中的应用的研究趋势以及文献中涉及的最突出的主题和主题。本研究使用 VOS 查看器软件,通过可视化和映射 931 篇涉及该主题的文章的作者关键词的出现和共现来分析文献中当前的共同主题,从而为会计文献做出贡献,这将使我们能够突出一些较少探索的研究途径,因此学者可以进一步探索。结果表明,财务会计是研究最多的会计领域。最常讨论的主题是财务报表欺诈的检测。很少有文章讨论人工智能对税务会计和政府会计的影响。此外,该研究还提出了未来研究该主题的六个主要领域:物联网、区块链和大数据对会计领域的影响、人工智能领域的会计网络安全、XBRL 和会计中的人工智能。

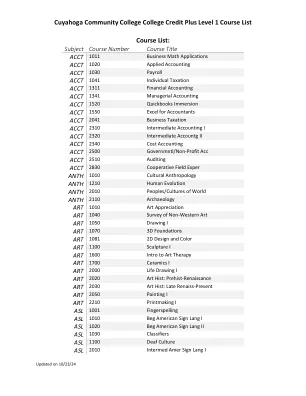

大学学分加一级课程列表

课程列表:科目 课程编号 课程名称 ACCT 1011 商业数学应用 ACCT 1020 应用会计 ACCT 1030 工资单 ACCT 1041 个人税务 ACCT 1311 财务会计 ACCT 1341 管理会计 ACCT 1520 Quickbooks Immersion ACCT 1550 会计 Excel ACCT 2041 商业税务 ACCT 2310 中级会计 I ACCT 2320 中级会计 II ACCT 2340 成本会计 ACCT 2500 政府/非营利会计 ACCT 2510 审计 ACCT 2830 合作领域专家 ANTH 1010 文化人类学 ANTH 1210 人类进化 ANTH 2010 世界民族/文化 ANTH 2110 考古学 ART 1010 艺术欣赏 艺术1040 非西方艺术概览 ART 1050 素描 I ART 1070 3D 基础 ART 1081 2D 设计和色彩 ART 1100 雕塑 I ART 1600 艺术治疗入门 ART 1700 陶瓷 I ART 2000 素描 I ART 2020 艺术史:史前 - 文艺复兴 ART 2030 艺术史:文艺复兴晚期 - 现在 ART 2050 绘画 I ART 2210 版画 I ASL 1001 手指拼写 ASL 1010 初级美国手语 I ASL 1020 初级美国手语 II ASL 1030 分类器 ASL 1100 聋人文化 ASL 2010 中级美国手语 I

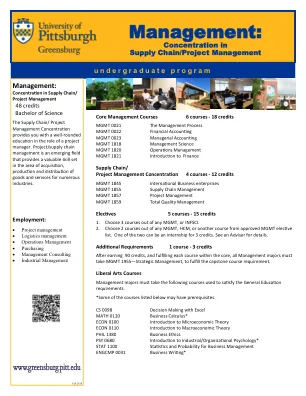

管理:

核心管理课程 6 门课程 - 18 个学分 MGMT 0021 管理流程 MGMT 0022 财务会计 MGMT 0023 管理会计 MGMT 1818 管理科学 MGMT 1820 运营管理 MGMT 1821 金融概论 供应链/项目管理集中 4 门课程 - 12 个学分 MGMT 1845 国际商业企业 MGMT 1855 供应链管理 MGMT 1857 项目管理 MGMT 1859 全面质量管理 选修课 5 门课程 - 15 个学分 1. 从任何 MGMT 或 INFSCI 中选择 3 门课程。 2. 从任何 MGMT、HCM 或经批准的 MGMT 选修课列表中的其他课程中选择 2 门课程。其中一门可以作为 3 个学分的实习。详情请咨询顾问。其他要求 1 门课程 - 3 个学分 获得 90 个学分并完成核心课程中的每一门课程后,所有管理专业的学生都必须参加 MGMT 1955 - 战略管理,以满足顶点课程的要求。 文科课程 管理专业的学生必须参加以下课程以满足通识教育的要求。 *下面列出的某些课程可能有先决条件。 CS 0098 使用 Excel 进行决策 MATH 0120 商业微积分* ECON 0100 微观经济理论概论 ECON 0110 宏观经济理论概论 PHIL 1380 商业伦理 PSY 0680 工业/组织心理学概论* STAT 1100 商业管理统计与概率 ENGCMP 0031 商务写作*

fy2024H1 ir演示

本文档包含有关三菱UFJ Financial Group,Inc。(“ MUFG”)及其集团公司(统称为“集团”)的预测,目标和计划的前瞻性陈述。这些前瞻性陈述基于当前可用于小组的信息,并根据本文档生产时的前景进行了说明。此外,在制作这些陈述时,已经使用了某些假设(前提)。这些陈述和假设(前提)是主观的,可能被证明是不正确的,将来可能无法实现。这种情况是大量风险和不确定性。请参阅MUFG和其他组成该集团的其他公司提出或将提供的其他披露和公开文件,包括最新的Kessantanshin,Financial Reports,日本证券报告,综合报告和年度报告,以获取有关此类风险和不确定性的其他信息。该小组没有义务或意图更新本文档中包含的任何前瞻性语句。此外,还从本文档中记录的集团外部公司和其他实体的信息是从公开可用的信息和其他来源获得的。该信息的准确性和适当性尚未得到小组的验证,无法保证。除非另有说明,否则本文档中使用的财务信息是根据日本GAAP(包括日本管理会计标准)准备的。日本GAAP和美国GAAP在某些重要方面有所不同。您应该咨询自己的专业顾问,以更全面地了解美国GAAP和日本GAAP之间的差异以及其他司法管辖区的普遍接受会计原则,以及这些差异可能如何影响本文档中包含的财务信息。该文件由MUFG发布在美国以外,而不是针对美国的人。

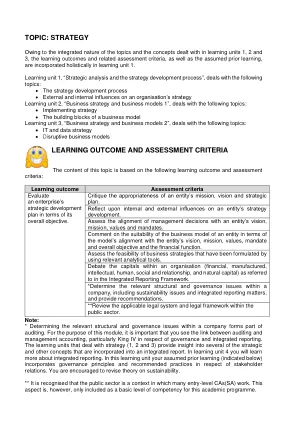

策略学习成果和评估...

批判一个实体的使命、愿景和战略计划的适当性。反思内部和外部对一个实体战略发展的影响。评估管理决策与实体的愿景、使命、价值观和任务的一致性。评论一个实体的商业模式是否适合该实体的愿景、使命、价值观、任务和总体目标以及财务功能。使用相关分析工具评估已制定的商业战略的可行性。讨论综合报告框架中提到的组织内的资本(财务、制造、知识、人力、社会和关系以及自然资本)。*确定公司内部的相关结构和治理问题,包括可持续性问题和综合报告事项,并提出建议。**审查公共部门适用的法律制度和法律框架。注意:*确定公司内部的相关结构和治理问题是审计的一部分。就本模块而言,重要的是您了解审计和管理会计之间的联系,尤其是 King IV 在治理和综合报告方面的联系。处理战略的学习单元(1、2 和 3)深入了解了综合报告中纳入的几个战略和其他概念。在学习单元 4 中,您将了解有关综合报告的更多信息。在此学习单元中,您假定的先前学习(如下所示)结合了治理原则和有关利益相关者关系的推荐做法。我们鼓励您修改可持续性理论。** 人们认识到,公共部门是许多入门级 CA(SA)工作的环境。然而,这方面仅作为本学术课程的基本能力水平。