XiaoMi-AI文件搜索系统

World File Search System纽约联邦储备银行

FX交易的业务条款|纽约梅隆银行,伦敦布兰克和纽约银行Mellon SA/NV

1.6这些条款,您(代表您自己或代表您的基础本金)进行的任何FX交易以及根据本条款提供给您的服务应受适用的法规(包括无限制的EMIR)的约束,以便如果这些条款和任何此类适用法规之间的任何冲突,后者将盛行。在不偏见上述句子的情况下,这些条款应遵守任何现有的主协议,确认或任何补充条款。在我们涉及任何补充条款,任何现有的主协议或任何单独的条款或与您的任何单独的条款或单独的协议方面以及这些条款的内容与这些条款的内容相冲突,然后任何此类补充条款的内容,任何现有的主协议或任何单独的协议或任何单独的条款或单独的协议应在此类条款中均不在此类条款中均不在范围内允许任何范围均无范围。

金融(不)稳定性实际利率,r**

我们建立了一个宏观金融模型,该模型具有偶尔约束性的融资约束,其中实际利率对当前和未来的金融稳定产生相反的影响,同时期影响由估值效应(类似于引发 2023 年银行业动荡的效应)驱动,未来影响由中介机构的收益追求驱动。我们使用此模型来说明金融稳定利率 r** 的概念,我们建议将其作为金融脆弱性的定量汇总统计数据。我们为美国经济提供了 r** 的衡量标准,并讨论了其在过去五十年中的演变。关键词:r**、金融危机、金融稳定、偶尔约束性的信贷约束 _________________ Akinci,Del Negro:纽约联邦储备银行(电子邮件:ozge.akinci@ny.frb.org,marco.delnegro@ny.frb.org)。Benigno:洛桑大学(电子邮件:gianluca.benigno@gmail.com)。Queralto:美国联邦储备系统理事会(电子邮件:albert.queralto@frb.gov)。作者感谢 Ethan Nourbash 提供的出色研究协助。他们还感谢 Thomas Eisenbach、Kirstin Hubrich 和 Marek Jarociński 分享他们的数据以及关于其构建的有用见解,感谢各种研讨会、会议和讲习班的参与者,以及 Fiorella De Fiore、Mark Gertler 和 Fernanda Nechio 提供的深刻评论和问题。本文介绍了初步研究结果,并分发给经济学家和其他感兴趣的读者,仅用于激发讨论和征求意见。本文表达的观点为作者的观点,并不一定反映纽约联邦储备银行、联邦储备委员会或联邦储备系统的立场。任何错误或遗漏均由作者负责。

美国理查德·奥斯特兰德(Richard Ostrander)的经济制裁和中央银行免疫法

Morten Bech于2011年中加入了BIS。在2020年完成目前的任务之前,他是秘书处的负责人,支持支付和市场基础设施委员会,负责协调和为委员会及其各个工作组的活动进行协调和贡献。他还曾担任市场委员会秘书。他之前曾在纽约联邦储备银行和丹麦中央银行工作。 2009年,他是华盛顿特区美联储委员会货币事务部的访客。 他拥有加州大学圣塔芭芭拉分校的经济学博士学位。 他已经写了有关货币政策实施,货币市场,金融市场网络拓扑,大价值支付系统和系统风险的各种问题。他之前曾在纽约联邦储备银行和丹麦中央银行工作。2009年,他是华盛顿特区美联储委员会货币事务部的访客。他拥有加州大学圣塔芭芭拉分校的经济学博士学位。他已经写了有关货币政策实施,货币市场,金融市场网络拓扑,大价值支付系统和系统风险的各种问题。

Manasa Gopal 2023年8月-Scheller商学院

2020年 - 罗切斯特(西蒙),佐治亚理工学院(Scheller),佛罗里达大学(沃灵顿),休斯敦大学(鲍尔)(鲍尔)(鲍尔),南方卫理公会大学(COX),印第安纳大学(凯利大学(凯利),纽约联邦储备银行,联邦储备委员会,美联储委员会(金融机构分析),印第安人福克斯大学(Care hopkins fin) ,在财务会议上展示妇女,纽约大学(NYU Stern)(教师洞察系列),美联储委员会(宏观审慎政策分析),亚特兰大联邦政府和GSU金融稳定会议和冠状病毒大流行∗,Nova sbe Fintech会议∗,澳大利亚金融和银行业管理会议∗,经验性管理会议∗

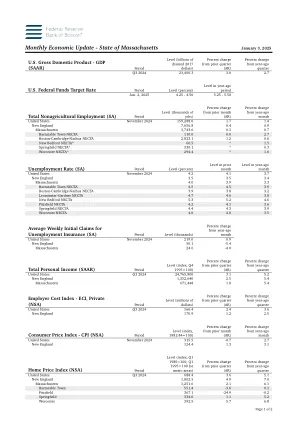

每月经济更新 - 马萨诸塞州

资料来源:经济分析局(GDP、收入)/ Haver Analytics 劳工统计局(就业、失业、CPI、ECI)/ Haver Analytics 人口普查局(住房许可)/ Haver Analytics 劳工部(失业保险索赔)/ Haver Analytics 纽约联邦储备银行(联邦基金利率)/ Haver Analytics 联邦住房金融局(房价指数)/ Haver Analytics 世界战略经济研究所(出口)/ Haver Analytics

网络攻击通过企业供应链传播

∗ 我们感谢编辑 Toni Whited、匿名审稿人 Viral Acharya、Tania Babina、Jill Cetina、Miguel Faria-e-Castro、Mariassunta Giannetti、Michael Gofman、Ivan Ivanov、Victoria Ivashina、Huiyu Li、Nicola Limodio、Vojislav Maksimovic、Andreas Milidonis、Camelia Minoiu、Patricia Mosser、Andreas Papaetis、Brian Peretti、Andrea Presbitero、Julien Sauvagnat、Antoinette Schoar、Stacey Schreft 和 Jialan Wang 提供的极其有用的评论。我们还要感谢 2021 年 NBER 公司金融春季会议的与会者;伦敦经济学院;2020 年联邦储备系统金融机构、监管和市场会议;2020 年 OFR/克利夫兰联储金融稳定会议;欧洲复兴开发银行;美国联邦储备委员会;纽约联储;萨塞克斯大学;2020 年意大利银行/美联储非传统数据和统计学习会议;2020 年欧洲银行管理局政策研究研讨会;第三届金融中介和公司金融无尽夏季会议;2021 年 SGF 会议;意大利银行;慕尼黑大学 ifo 研究所;柏林洪堡大学;本特利大学;布拉特尔集团;弗吉尼亚大学达顿分校;巴布森学院;马萨诸塞大学阿默斯特分校;2021 年美联储压力测试会议;第四届 CEMLA 金融稳定会议;以及 2021 年 IBEFA 夏季会议的建议。我们还要感谢 Chris Florackis、Christodoulos Louca、Roni Michaely 和 Michael Weber 分享有关公司级网络安全风险的数据,以及 William Arnesen 和 Frank Ye 提供的出色研究协助。本文表达的观点为作者的观点,并不一定代表纽约联邦储备银行、联邦储备系统理事会或其其他工作人员的观点。电子邮件:matteo.crosignani@ny.frb.org;mmacchiavelli@isenberg.umass.edu;andre.f.silva@frb.gov。

澳大利亚储备银行 - 2022/23 年公司计划

我们与其他监管机构合作,促进金融稳定。行长担任金融监管委员会 (CFR) 主席,该委员会汇集了储备银行、澳大利亚审慎监管局 (APRA)、澳大利亚证券和投资委员会以及澳大利亚财政部。CFR 是一个非法定机构,其职责是促进澳大利亚金融体系的稳定,并支持金融监管机构进行有效和高效的监管。CFR 在适当情况下借鉴其他非成员政府机构的专业知识,并至少每年与澳大利亚竞争和消费者委员会、AUSTRAC 和澳大利亚税务局联合开会,讨论更广泛的金融部门政策事宜。银行在金融体系中的核心地位以及作为体系流动性的最终提供者,使其与 CFR 的其他成员一起在金融危机管理中发挥关键作用。

专题简报 - 2022 年 7 月 - 南非储备银行

《南非储备银行金融稳定焦点》是南非储备银行工作人员或访问学者撰写的关于金融稳定问题的南非储备银行专题简报的汇编。本《金融稳定焦点》中表达的观点均为作者的观点,并不一定代表南非储备银行或南非储备银行政策的观点。尽管已采取一切预防措施确保信息的准确性,但南非储备银行对本文中包含的不准确信息、遗漏或意见不承担任何责任。南非储备银行金融稳定焦点可在 SARB 互联网上找到。保留所有权利。未经充分承认作者和本《金融稳定焦点》为来源,不得以任何形式或任何方式复制、存储在检索系统中或传播本出版物的任何部分。

纽约绿色银行战略与传播部助理

战略与传播助理 纽约绿色银行,纽约市总部 纽约绿色银行 (NYGB) 是一家全球公认的可持续投资基金,其使命是加速纽约州 (NYS 或州) 的清洁能源和可持续基础设施部署。NYGB 致力于扩大全州可持续基础设施投资活动的规模、数量和广度,扩大专注于纽约州清洁能源机会的投资者基础,并增加市场参与者以商业条款获得资本的机会。为了实现这些目标,NYGB 与私营部门合作,开发交易结构和方法,以克服典型的清洁能源投资障碍,并作为其他资本提供者可复制的模型。NYGB 是纽约州能源研究与发展局 (NYSERDA) 的一个部门。 工作概述 NYGB 寻求一位积极主动、注重细节、具有出色的组织、执行、分析和沟通技巧的人,与 NYGB 团队合作,担任战略与传播团队的重要助理职位。该职位向战略与传播总监汇报。该人将与整个组织内的团队合作,包括影响与投资组合分析、风险与合规、法律与监管事务和运营与财务,以及外部服务提供商。该人将支持整个组织的各种职能,重点关注 NYGB 的内部和外部报告要求。担任此职位的个人应能够展示评估市场趋势的能力,并将这些趋势的预期和潜在影响整合到 NYGB 的持续投资组合和渠道管理报告活动中。合格的候选人将能够评估和分析预计会影响各种可持续基础设施资产类别的宏观经济和广泛气候趋势。