XiaoMi-AI文件搜索系统

World File Search System经营学

NAIC国际保险公司经营计划

NAIC在支持美国境外(Alien)(Alien)(Alien)的保险公司(ALIEN)参与美国非吸引市场的保险公司方面有悠久的历史。最初仅作为外国保险公司财务记录的存储库,NAIC多年来一直过渡到其目前的角色,成为公认的外国保险公司(以下称,保险公司,保险公司)是指外国居民居住的公司和劳埃德的劳埃德(Lloyd)的联盟,以寻求在美国所有州和领土上撰写直接划线业务的批准。NAIC国际保险公司(IID)经营计划(计划)提供了有关保险公司必须满足的标准和流程的详细信息,以获取并将其纳入外来保险公司的季度上市(季度上市)。该计划提供了对NAIC员工的描述,并在外国保险公司的监督中执行了选定的州监管机构在美国编写剩余行业业务的监督

第四章经济增长与日本经营

在任何国家经济中,都有许多公司生产许多产品,供应给消费者和其他公司。每个公司内部都有许多人,有些是工人,有些是经理,每个公司在市场上与外界都有贸易关系,从供应商处购买原材料和零件,然后将其生产的产品卖给客户或分销商。

培训公司经营战略制定...

本研究旨在为一家培训公司 (PT PTC) 制定业务战略,使其作为领先的培训提供商应对 Pertamina 集团市场 (专属) 和非专属市场的竞争。使用 VRIO 分析确定内部业务环境并使用 IFE 矩阵进行评估,而使用波特五力模型确定外部业务环境并使用 EFE 矩阵进行评估。PTC 培训业务部门使用 SWOT 矩阵制定替代业务战略,然后在业务战略实施路线图中进行概述。结果表明,PT PTC 的培训业务部门能够成长和发展,具有良好的内部能力,能够利用优势并尽量减少劣势 (得分 2,570),并且能够很好地应对机遇和威胁 (得分 3,042)。 VRIO分析的结果在SWOT矩阵上获得了4项未来战略制定能力,并获得了市场渗透战略、市场和产品开发形式的9项替代密集战略以及1项横向整合战略,然后使用QSPM进行排序,以形成未来5年内PTC培训业务战略实施的路线图。

关于在...经营的公司征税的联合倡议

能够对在数字经济中运营的公司进行适当征税是欧盟面临的一大挑战。我们不应再接受这些公司在欧洲开展业务,同时向我们的国库缴纳少量税款。这不仅关系到经济效率,还关系到税收公平和主权。我们支持 G20/OECD 层面就这些问题开展的持续工作,并期待 2018 年春季的进展报告。欧盟委员会还采取了重要举措,提出了关于共同合并企业税基 (CCTB 和 CCCTB) 的指令提案。这些提案很有用,我们必须继续积极努力。但这些举措必须得到补充。我们希望在欧盟层面迅速推进。因此,我们要求欧盟委员会探索符合欧盟法律的选项,并提出任何有效的解决方案,这些解决方案基于对数字公司在欧洲产生的营业额征收所谓的“均衡税”的概念。所筹集的金额旨在反映这些公司应缴纳的部分企业税。这个提议很实用。它不会质疑 CCTB 和 CCCTB 的基本工作。委员会可以决定据此提出一项立法倡议。它将表明我们致力于以反映数字经济公司在欧盟真实活动的方式对其适当征税。

sc tokai应用物理学会学术演讲(JSAP SCTS 2014)

简介:在过去的几十年中,碳纳米材料(例如碳纳米纤维(CNF)和石墨烯)由于其宏伟的特性而引起了强烈的科学兴趣[1,2]。关于石墨烯的大部分研究都是针对合成高质量和大面积石墨烯方法的探索。有希望的方法是脉搏激光沉积和化学蒸气沉积。虽然在理解石墨烯合成方面已经取得了重要成就,但它们的形成机制尚不清楚。现场技术的最新进展现在为研究原子水平研究固相相互作用的新可能性提供了新的可能性。在这里,我们报告了通过原位透射电子显微镜(TEM)直接观察到铜含有铜纳米纤维(CU-CNFS)的结构转化。实验:使用kaufmann型离子枪制造Cu-CNF(iontech。Inc. Ltd.,模型3-1500-100FC)。所使用的样品是尺寸为5x10x100 µm的市售石墨箔。通过在CNFS生长过程中连续供应Cu,在室温下用1 keV ar +离子辐射石墨箔的边缘。在其他地方详细描述了离子诱导的CNF生长机理的细节[3]。然后将Cu-CNF安装在200 kV的TEM(JEM2010,JEOL CO.,JEOL CO.)的阴极微探针上,并研究了Cu-CNFS向石墨烯的结构转化,在电流 - 电压(I-V)测量过程中进行了研究。结果和讨论:在I-V测量过程中,高温是通过Cu-CNF结构中的Joule加热获得的。焦耳CNF的加热导致其表面石墨化,最后在转化为严重扭曲的石墨烯中。tem图像表明,最初,CNF在本质上是无定形的,而I-V过程中的电流流动引起了CNF的晶体结构的急剧变化,形成了石墨烯的薄层(1-3层)。作为结果,在产生的电流大大增加的情况下,改进了结构的电性能,比初始值高1000倍(从10 -8到10 -5 a)。该过程采用三个步骤进行:Cu纳米颗粒的聚集,无定形碳扩散到Cu中,以及在进一步加热下的Cu纳米颗粒的电迁移。

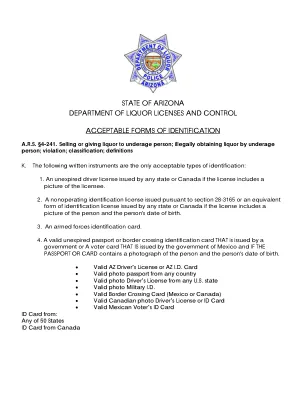

亚利桑那州酒类经营许可证部门...

A A 。。R R 。。S S 。。§ § 4 4 - - 2 2 4 4 1 1 。。A A 。。2 2 : : “ “ A 并非所有人都支持 - - 许多人认为,在选举之前,选举结果可能会有所不同,但我认为选举结果可能会有所不同 2 2 8 8 - - 3 3 1 1 6 6 5 5 o orr a a n ne e e q q u u并非所有产品都平等,只有在符合法律规定的情况下,才能在产品上进行公平竞争 ...

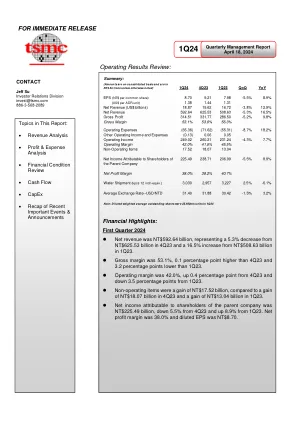

立即发布经营业绩回顾:

现金流摘要:第一季营运活动现金流总计新台币4,363.1亿元,包括(1)税前利润2,665.4亿元、(2)折旧摊销费用1,590.2亿元、(3)其他营运来源107.5亿元。2024年第一季投资活动净现金流为新台币1,598.1亿元,主要来自资本支出1,813.0亿元。融资活动净现金流为新台币716.8亿元,主要反映派发2023年第二季现金股利778.0亿元,使第一季末现金流增加2,327.7亿元,达16,982.0亿元。