XiaoMi-AI文件搜索系统

World File Search System美元汇率

使用复合的深钢筋学习来优化投资比率

摘要:在这项研究中,使用复合深度强化学习优化了投资比率,并学习了使用过去汇率的财务交易策略。当前,关于机器学习到财务的应用的研究正在如火如荼地进行。复杂的兴趣加强学习是一种旨在学习最大化利润率的复杂利益影响的增强学习的框架。在复合利息增强学习中,存在称为投资比率的新参数,并且可以通过将投资比率设置为最佳价值来最大化,从而最大程度地提高了利率的复合效果。先前的研究提出了一种在复合深度强化学习和复合深度强化学习中优化投资比率的方法。在这项研究中,使用复合兴趣的财务交易策略深入了解,以学习一种方法来优化投资比率,并以涉及行动的方式使用美元汇率的实际汇率。

解决黎巴嫩经济危机的有效解决方案——一种货币......

2019 年 8 月,黎巴嫩进入金融不稳定时期,因为里拉 (黎巴嫩镑) 的黑市汇率开始与 1,507.5 LBP/USD 的官方汇率出现大幅偏差。1 由于政府无法组建内阁、公众对银行系统信任度大幅丧失以及 COVID-19 封锁和监管延长,自 2020 年 1 月 1 日起,截至 2021 年 11 月,里拉兑美元汇率已贬值超过 80%。2 虽然流通中的货币一直保持在高位,目前占 GDP 的 242%,但更广泛的货币总量并非如此。3 当 M1、M2、M3 和 M4 按照每月平均黑市汇率兑换成美元时,由于高通胀,它们占 GDP 的比例大幅下降。随之而来的货币贬值侵蚀了黎巴嫩镑存款的实际价值,公众不再倾向于在商业银行持有英镑存款,尽管由于提款限制,公众仍保留了一些存款。

开放经济体的货币政策冲击与通胀失业权衡:欧元区案例

摘要:本文表明,为了正确识别欧元区货币政策冲击,需要处理欧洲央行和美联储之间的相互作用。换句话说,正确识别欧元区这样的开放经济体的货币政策冲击需要考虑美国的政策利率。事实上,当我们将联邦基金利率从包括一组欧元区变量(即 Eonia、通货膨胀和失业)的估计 VAR 模型中排除时,我们发现通货膨胀对紧缩性货币政策冲击的反应存在错误迹象。此外,即使加上世界石油价格也无助于克服这一问题。相反,对于涵盖 1999-2019 年期间的样本,当将联邦基金利率和欧元-美元汇率添加到 VAR 模型中时,通货膨胀在两年内显示出统计上不显著的影响,此后下降。在这种模型规范下,出现了明显且显著的失业通货膨胀权衡。在VAR模型中,使用工业生产代替失业率可以证实这些结论。

美元化经济中通货膨胀的决定因素:案例......

在 2009 年 1 月采用的美元化体制下,不利的通胀压力一直是津巴布韦经济的一个持续特征。自 2012 年初以来,该国的年度通货膨胀率一直呈下降趋势,最初表现出通货紧缩的特征。本文试图阐明美元化下津巴布韦通货膨胀的决定因素。本研究应用单一误差修正模型 (ECM) 来调查 2010 年 1 月至 2015 年 12 月期间津巴布韦总体、食品和非贸易品消费者价格指数 (CPI) 的可能短期和长期决定因素。主要发现是,鉴于两国之间的高度贸易联系,该国的长期价格水平受到南非兰特/美元汇率变化和南非通货膨胀的影响,主要以从南非进口原材料、中间产品和消费品为主。另一方面,国内燃料价格变动对该国的价格水平有影响,因为该国所有燃料都依赖进口。为了避免通货紧缩螺旋,当局需要动员大量国内公共、私营部门和国际资金,以增加资本存量,翻新现有基础设施并投资新的基础设施项目,以增加该国的潜在产出。这些措施将支撑经济增长,

小型依附型经济体中的贬值、出口质量和就业

3 这与维持内外平衡背景下的政策冲突类似(Salter [1956]、Swan [1955])。在最近国际社会对中国施压要求人民币升值的情况下,这种担忧变得更加重要。中国保持人民币对美元汇率大幅低估的政策造成了失业,尤其是在美国(Morrison and Labonte [2013])。但人民币持续低估的主要原因在于中国希望同时实现内外平衡(Goujon and Guerineau [2006])。鉴于中国就业不足程度较高,人民币大幅升值或升值将减缓中国经济增长,并通过降低成本竞争力和减少出口量对劳动密集型出口行业产生不利的就业影响(Xu et al. [2011])。 4 Jones and Corden (1976) 和 Acharyya (1994) 研究了贬值和其他汇率政策引起的实际汇率变化对小型开放经济体贸易平衡的影响,无论就业水平如何。这些分析也没有考虑出口质量的变化及其对总就业的影响。另一方面,Sen and Acharyya (2012) 表明,更高的最低环境标准要求每单位产出的资本使用更加密集,这通常会降低非熟练工人的总就业率。

Euronav - 2023 年年度报告

A 公司已决定对某些成本和收入要素进行重新分类,但不会对 EBITDA、EBIT 和净收入产生影响。此自愿变更已于 2021 年采用,并已追溯应用。B EBITDA(非 IFRS 指标)代表归属于我们的利息费用、所得税和折旧费用前的营业利润。EBITDA 旨在为投资者提供有意义的附加信息,管理层可使用这些信息来监控持续经营业绩并评估比较期间的趋势。我们认为 EBITDA 对投资者很有用,因为航运业是资本密集型行业,这通常会带来大量融资成本。EBITDA 不应被视为归属于我们的利润/(亏损)或根据欧盟采用的 IFRS 编制的经营活动现金流的替代品,也不应被视为盈利能力或流动性的衡量标准。此处使用的 EBITDA 定义可能与其他公司使用的定义不同。 C 期租等值 D 不包括公司于 2023 年持有的 17,790,716 股(2022 年:18,241,181 股及 2021 年:18,346,732 股) E 2023 年支付的总股息为每股 2.07 美元,为 2023 年 6 月、2023 年 9 月及 2023 年 12 月支付的中期股息之和。 F 比率以股息公告日的实际欧元/美元汇率为准。

能源存储许可和监管

11kV 接入点 技术方面 单位 价值 操作方面 能源 单位 价值 储能系统总安装成本 $/kWh 400 高压配电系统损耗 % 4,00% 储能系统规定循环寿命数 7000 MV / LV 配电 % 3,00% 充电和放电循环效率 % 85% 冬季晚间能源套利价值 c/kWh 246,84 夏季晚间能源套利价值 c/kWh 54,29 资本方面 单位 价值 无损每日套利平均值 c/kWh 102,43 兰特对美元汇率比率 14,4 系统平均每日充电费率 c/KWh 43,72 储能本地成本 R/kWh 5760 克服系统充电损耗的循环成本 c/kWh 8,14 资本贷款利率 %pa 5,5% 轮班带来的循环节省峰值损失 c/kWh 3,07 资本贷款期限 年 10 每日能源套利净平均值 c/kWh 97,36 融资成本 R/kWh -1741 融资电厂总成本 R/kWh 7501 运营方面 网络和需求成本 单位 价值 理论电厂寿命,每周 6 天,每天 1 个周期 年 22,4 峰值持续时间 小时 2 存储电厂预期寿命 年 15 每千瓦时存储的需求减少潜力 kVA 0,5 所需充电/放电周期 数量 4693 每千瓦每月网络费用 r/kVA 7,63 每千瓦每月需求费用 r/kVA 28,99

欧盟的经济困境 - 欧洲议会

俄罗斯对乌克兰的战争威胁到欧盟从疫情中恢复经济。在庞大的“下一代欧盟”基金的帮助下,大多数欧盟成员国在经历了两年的新冠疫情后恢复了增长,但军事冲突导致食品价格,尤其是能源价格大幅上涨。由此导致的通货膨胀激增迫使欧洲央行和其他央行提高利率,这对未来的经济增长来说是一个坏兆头。美联储加息和全球金融动荡已将欧元兑美元汇率推低至平价以下。从积极的一面来看,欧盟失业率仍然相对较低。本文收集了许多国际智库最近关于欧洲经济形势的出版物和评论的链接。一些关于通货膨胀和增长的早期出版物可以在上一期的“智库在想什么”系列中找到。欧洲能源安全的下一步是什么?我们的专家解读欧盟国情咨文大西洋理事会,2022 年 9 月两大冲击接踵而至:欧洲如何避免另一个十年的增长失望?布鲁金斯学会,2022 年 9 月 8 月 CPI 报告中关于通胀的 5 个关键要点 布鲁金斯学会,2022 年 9 月 欧洲央行的货币紧缩政策:不确定性下的迟来的开始 Bruegel,2022 年 9 月 应对通胀:从欧洲央行的六次失误中吸取教训 Bruegel,2022 年 9 月 对欧洲应对能源市场危机的选择的评估 Bruegel,2022 年 9 月 保护消费者免受能源价格上涨影响的国家政策 Bruegel,2022 年 9 月 疫情紧急购买计划在确保债务可持续性方面有多有效? Bruegel,2022 年 9 月 一项帮助欧盟渡过能源危机的大交易 Bruegel,2022 年 9 月

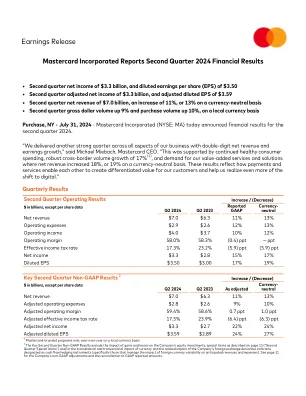

MA.06.30.2024 -ex -99.1-收益发行

•以当地货币为基础,美元汇率增长了9%,达到2.4万亿美元。•当地货币的跨境量增长17%。•切换交易增长11%。支付网络净收入的增加包括支付网络回扣的增长和向客户提供的激励措施。支付网络回扣和激励措施在货币中立上增加了14%,主要是由于我们的主要驱动因素以及新的和更新的交易的增加。▪增值服务和解决方案净收入增长了18%,或者是货币中立的19%。这一增长主要是由于我们的基本主要驱动因素,对我们的咨询,数据分析和营销服务的强劲需求以及我们的欺诈和安全以及我们的身份和身份验证解决方案的扩展所驱动的。•总运营费用增加了12%,这主要是由于更高的一般和行政费用和诉讼规定。不包括第二季度特殊项目的影响,调整后的运营费用增加了9%,即货币中立的10%,这主要是由于更高的一般和行政费用。•其他收入(费用)与一年前的1.45亿美元不利,这主要是由于本年度的净亏损与上一年的净收益相对于未实现的公平市场价值调整可销售股票证券的公平价值。调整后的其他收入(费用)与上一年相比是900万美元不利,这主要是由于利息费用增加。•2024年第二季度的有效税率为17.3%,而2023年的可比期为23.2%。2024年第二季度的调整后的有效税率为17.5%,而2023年可比时期为23.9%。根据2023年建立估值津贴,以及当前时期收益的地理结构的变化,主要是由于建立估值津贴的原因,主要是由于建立估值津贴而低于上一年的税率。 •截至2024年6月30日,该公司的客户已发行了34亿万事卡和大师品牌的卡。主要是由于建立估值津贴的原因,主要是由于建立估值津贴而低于上一年的税率。•截至2024年6月30日,该公司的客户已发行了34亿万事卡和大师品牌的卡。

国家经济指标,2025 年 2 月 3 日

GDP 发布日期 最新时期 页面 表格:实际国内生产总值 2025-01-30 08:31 2024-04 4 实际国内生产总值 2025-01-30 08:31 2024-04 5 实际国内生产总值分解 2025-01-30 08:31 2024-04 6 家庭零售额 2025-01-16 08:30 2024-12 7 消费者支出和收入 2025-01-31 08:31 2024-12 8 汽车和轻型卡车销量 2025-02-04 12:33 2025-01 9 个人储蓄率 2025-01-31 08:31 2024-12 10 家庭净资产 2024-12-12 12:03 2024-03 11 现有单户住宅销售 2025 年 1 月 24 日 10:00 2024 年 12 月 12 新建单户住宅销售 2025 年 1 月 27 日 10:00 2024 年 12 月 13 私人单户住宅开工及许可 2025 年 1 月 17 日 08:30 2024 年 12 月 14 私人多户住宅开工及许可 2025 年 1 月 17 日 08:30 2024 年 12 月 15 商业投资 非住宅建筑实际投资 2025 年 1 月 30 日 08:31 2024 年第四季度 16 实际私人建筑竣工量 2025 年 2 月 3 日 10:00 2024 年 12 月 17 实际非住宅固定投资 2025 年 1 月 30 日 08:31 2024 年第四季度 18 实际设备投资2025-01-30 08:31 2024-04 季度 19 知识产权实际投资 2025-01-30 08:31 2024-04 季度 20 国际贸易差额 2025-02-06 08:32 2024-12 21 美元汇率 2025-01-28 09:06 2025-01 22 制造业工业生产 2025-01-17 09:16 2024-12 23 产能利用率:制造业 2025-01-17 09:16 2024-12 24 制造业活动指数 2025-02-03 10:01 25 非制造业活动指数 2025-02-05 10:02 26 表格:ISM 商业调查指数2025-02-03 10:01 2025-01 27 制造商新订单 2025-02-04 10:00 2024-12 28 核心资本货物 2025-02-04 10:00 2024-12 29 企业库存/销售比率 2025-02-07 10:01 2024-12 30