XiaoMi-AI文件搜索系统

World File Search System补掉

补充材料抗议

插入中包含的插补方法均已先前已开发,测试和广泛使用(Chilimoniuk等人。2024; Hastie等。2000; Pantanowitz和Marwala,2009年; Stekhoven等。2011; Troyanskaya等。2001; van Buuren等。 1999; van Buuren等。 2006; van Buuren等。 2011; Wright和Ziegler,2017年)。 如果在分析中选择了优化,则植入确定不同方法的插补错误率,并向用户建议数据集的最佳性能插补方法。 通过在所有方法和超参数范围内的网格搜索中,对给定数据集的插补的最佳方法进行。 确定了三种不同类型的丢失的误差级:完全随机丢失(MCAR),而不是随机丢失(MNAR),而在随机(MAR)中丢失。 优化搜索中使用的超参数值在补充表1中显示。2001; van Buuren等。1999; van Buuren等。 2006; van Buuren等。 2011; Wright和Ziegler,2017年)。 如果在分析中选择了优化,则植入确定不同方法的插补错误率,并向用户建议数据集的最佳性能插补方法。 通过在所有方法和超参数范围内的网格搜索中,对给定数据集的插补的最佳方法进行。 确定了三种不同类型的丢失的误差级:完全随机丢失(MCAR),而不是随机丢失(MNAR),而在随机(MAR)中丢失。 优化搜索中使用的超参数值在补充表1中显示。1999; van Buuren等。2006; van Buuren等。 2011; Wright和Ziegler,2017年)。 如果在分析中选择了优化,则植入确定不同方法的插补错误率,并向用户建议数据集的最佳性能插补方法。 通过在所有方法和超参数范围内的网格搜索中,对给定数据集的插补的最佳方法进行。 确定了三种不同类型的丢失的误差级:完全随机丢失(MCAR),而不是随机丢失(MNAR),而在随机(MAR)中丢失。 优化搜索中使用的超参数值在补充表1中显示。2006; van Buuren等。2011; Wright和Ziegler,2017年)。如果在分析中选择了优化,则植入确定不同方法的插补错误率,并向用户建议数据集的最佳性能插补方法。通过在所有方法和超参数范围内的网格搜索中,对给定数据集的插补的最佳方法进行。确定了三种不同类型的丢失的误差级:完全随机丢失(MCAR),而不是随机丢失(MNAR),而在随机(MAR)中丢失。优化搜索中使用的超参数值在补充表1中显示。

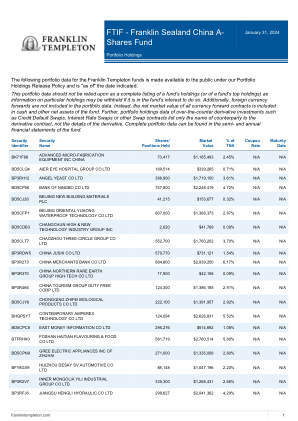

FTIF - 富兰克林国海中国A股基金

不应将此投资组合数据视为基金持股(或基金最大持股)的完整清单,因为如果基金希望这样做,可能会隐瞒特定持股的信息。此外,外汇远期合约不包括在投资组合数据中。相反,所有货币远期合约的净市值都包括在基金的现金和其他净资产中。此外,场外衍生品投资(如信用违约掉期、利率掉期或其他掉期合约)的投资组合持股数据仅列出衍生品合约的交易对手名称,而不列出衍生品的详细信息。完整的投资组合数据可在基金的半年和年度财务报表中找到。

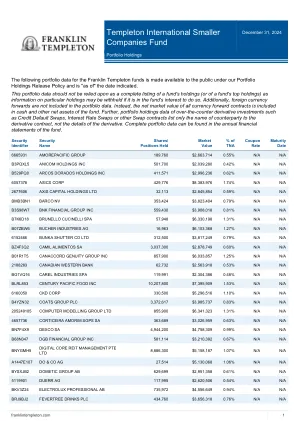

邓普顿国际小型公司基金

不应将此投资组合数据视为基金持股(或基金最大持股)的完整清单,因为如果基金希望这样做,可能会隐瞒特定持股的信息。此外,外汇远期合约不包括在投资组合数据中。相反,所有货币远期合约的净市值都包括在基金的现金和其他净资产中。此外,场外衍生品投资(如信用违约掉期、利率掉期或其他掉期合约)的投资组合持股数据仅列出衍生品合约的交易对手名称,而不列出衍生品的详细信息。完整的投资组合数据可在基金的年度财务报表中找到。

空补处契约入札公告第184号令和6年10 月30 日

5 天前 — 国防部部长官房卫生监督员、国防政策局局长、采购、技术和后勤局局长(以下简称“防卫省停职权”)......海上自卫队规格。规格编号。ZDS-9-F4029-0。名称。废金属等的销售。国防部长批准年份......

空补处契约入札公告第176号- 令和6 年10 月22 日

6天前— 防卫省大臣官房卫生监、防卫政策局长、 防卫装备庁长官(以下「省指名停止権... 规格等. 单位数量. 金额. 备考. 金属屑等の売払. 件. 7. 以下余白. 合. 计. 贵通知·公告汇 ...

保真度衰减和在随机量子电路中积累的误差

本文研究了随机量子电路中的保真度衰减,重点是掉期操作。所考虑的模型交织了具有任意排列的2量门的层。作者分析了通过故障掉期门的组合实现的2 Quibit门和故障排列的效果。为了易于分析,该模型由可解决的模型替代,其中置换量用π→𝑅π𝑅取代,以从HAAR随机分布中取样。

截至 2024 年 10 月 31 日的 Biotech Growth Trust PLC 信息

投资政策 为实现投资目标,公司在全球范围内投资于生物技术公司的多元化股票和相关证券组合。公司在收购时不会将超过其总资产价值的 15% 投资于任何一只股票。在收购时,不超过 10% 的总资产将投资于非上市投资。此限制包括对 OrbiMed 或其附属公司管理的私募股权基金的任何投资或投资承诺。在扣除处置收益和其他资本回报后,对此类私募股权基金的投资或投资承诺将限制在 1500 万美元。公司的借款政策是借款不得超过公司净资产价值的 20%。公司可能无法直接或有效地投资于某些国家或股票类别。在这种情况下,公司可以通过掉期或其他衍生工具间接投资来获得风险敞口。对这些金融工具的风险敞口将计入并受到以下限制:衍生品交易(不包括股票掉期)可用于减轻风险和/或提高回报,且总净敞口不得超过相关交易时计量的总资产价值的 5%;股票掉期可用于有效的投资组合管理目的,通过衍生品和股票掉期交易相结合的方式产生的总净交易对手敞口不得超过交易时公司总资产价值的 12%。

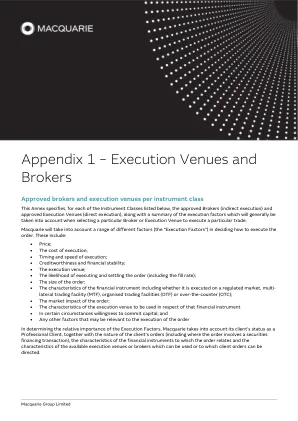

附录 1 – 执行地点和经纪商

债务工具(债券和货币市场工具)、利率衍生品(可在交易场所交易的期货和期权及掉期、远期和其他利率衍生品)、信用衍生品(可在交易场所交易的期货和期权及其他信用衍生品)、货币衍生品(可在交易场所交易的期货和期权及掉期、远期和其他货币衍生品)、结构性融资工具、股权衍生品(可在交易场所交易的期权和期货及掉期和其他股权衍生品)、证券化衍生品(认股权证和证书衍生品及其他证券化衍生品)、商品衍生品和排放配额衍生品(可在交易场所交易的期权和期货及其他商品衍生品和排放配额衍生品)、差价合约、交易所交易产品(交易所交易基金、交易所交易票据和交易所交易商品)、排放配额及其他工具。

特征和零向量量子维度

其中 η ( q ) = Q ∞ k =1 (1 − qk ) 是 Dedekind eta 函数,它计数所有能级 m 上的分区 p ( m )。在许多相关的物理应用中,可能会发生 N 级上的特定后代 ξ 同时是原发性的。这被称为零向量,它提供自己的 Verma 模块 V ξ ,该模块与由 | hi ⟩ 生成的所有其他状态正交。因此,它与 Vi 解耦并可以被商掉。在适当地从 Vi 中商掉所有零向量后,可得到不可约的 Virasoro 模块 H i 。显然,此过程减小了向量空间的大小,因此 ( 1 ) 中的 d(m) ≤ p(m)。这反映在不可约模块 H i 的特征中。例如,考虑 N 级上单个零向量 ξ 的情况,它已被商掉。注意,零场 ξ 具有共形权重 h ξ = hi + N 。原始 Verma 模块 V i 摆脱了 Verma 模块 V ξ ,

MAND。 196 年 7 月 1 日生效 - 美国陆军

/__美国陆军补给与维护司令部。自 1966 年 7 月 1 日起,美国陆军补给与维护司令部(美国陆军物资司令部的一个主要下属司令部,总部位于华盛顿特区)将停止运作,其所有指定职能、组织、人员、资金、记录和设施将转移到美国陆军物资司令部总部。