XiaoMi-AI文件搜索系统

World File Search System财务会计

章程

第11节。预算和审计委员会。应有一个预算和审计委员会,由董事会的三名董事组成。成员应由董事会年度会议委员会选举。如果发生空缺,主席应任命一个继任者以填补未到期的任期。应将委员会推荐给董事会一家竞争性地采购的独立会计师事务所对当局的内部财务控制进行年度审核和评估。委员会应代表董事会在与独立审计师和适当的当局官员会面,并审查与财务报告和会计政策和程序有关的事项,财务会计和运营控制的是否足够以及独立审核员的审计范围。委员会应审查此类审计结果,并应立即向董事会报告。委员会应不时提交有关财务报告和会计惯例,政策以及财务会计以及运营控制和保障措施的任何建议。委员会应审查员工提交的年度运营和资本预算,并建议将年度预算批准给董事会。委员会应选举审计委员会主席,该委员会将酌情召开会议。

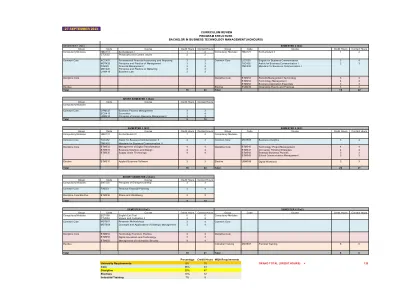

BA262_BACHER在商业技术管理(荣誉)

通用核心ACC407基本财务会计和报告3 3 Comme Core LCC503商业通信英语3 4 MGT420管理原理和管理实践3 3 TAC402 Arabic for Business Communication I 2 3 FIN420财务管理3 4 TMC402 tmc402商业通信的Markt an Communication I Mkt420 Marketing I Mkt420 Marketing I Marking i Mkt420原理和惯例

2023年度报告

您寻求指导,并被告知计算这些“收入”的程序是由由专用且勤奋的证券和交易委员会(“ SEC”)授权的清醒且有资格的财务会计标准委员会(“ FASB”)颁布的,并由Deloitte&Touche&Touche(“ D&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T&T”)。在K-67页上,D&T没有任何努力:“我们认为,财务报表。。。。。在所有物质方面(斜体矿山)公平地目前是公司的财务状况。。。。。及其运营结果。。。。。在截至2023年12月31日的三年中的每一个。。。。。”

国防物资处置手册 - AcqNotes

国防后勤局应急支援小组 非军事化/非军事化 国防资产重新分配计划 国防财务会计局 国防信息系统局 国防工业供应中心 国防后勤局 国防后勤局指令 国防后勤局手册 国防后勤局条例 国防后勤服务中心 国防核能局 国防国家储备中心 国防部 国防部活动地址代码 国防部指令 国防部指令 能源部 司法部 国务院 运输部 处置政策工作组 国防再利用和营销

商业经济学和财务分析

单位-V:财务比率分析:比率分析,比率和类型的概念,流动性比率,周转比率,盈利比,专有比率,偿付能力,偿付能力,杠杆比率 - 分析和解释(简单问题)。教科书:1。Ramachandranaryasri,《商业经济学与财务分析》,麦格劳 - 希尔,2020年。2。D. D. Chaturvedi,S。L。Gupta,商业经济学 - 理论与应用,国际书房Pvt。Ltd.2013。3。Dhanesh K Khatri,财务会计,Tata MC –Graw Hill,2011年。4。Geethika Ghosh,Piyali Gosh,Purba Roy Choudhury,管理经济学,2E,Tata MC Graw Hill Education Pvt。Ltd. 2012。参考书:1。Paresh Shah,《管理层财务会计2E》,牛津出版社,2015年。2。S. 课程结果:学生将了解各种形式的业务以及经济变量对业务的影响。 学习了需求,供应,生产,成本,市场结构,定价方面。 学生可以通过分析公司的财务报表来研究公司的财务状况。S.课程结果:学生将了解各种形式的业务以及经济变量对业务的影响。学习了需求,供应,生产,成本,市场结构,定价方面。学生可以通过分析公司的财务报表来研究公司的财务状况。

AYAD, M., & EL MEZOUARI, S. (2022)。人工智能在会计子领域中的影响研究:来自 bibli 的当前研究趋势

所有利益相关者都认识到各个会计子领域提供的信息在决策过程和管理活动中的重要性,另一方面,随着人工智能的迅猛发展,传统的会计工作方式发生了变化,世界各地都在开展相关研究,在此背景下,本研究对 1990 年至 2022 年发表的 931 篇文章进行了文献计量分析,以寻找关于人工智能技术在财务会计、管理会计、税务会计、审计和政府会计五个会计子领域中的应用的研究趋势以及文献中涉及的最突出的主题和主题。本研究使用 VOS 查看器软件,通过可视化和映射 931 篇涉及该主题的文章的作者关键词的出现和共现来分析文献中当前的共同主题,从而为会计文献做出贡献,这将使我们能够突出一些较少探索的研究途径,因此学者可以进一步探索。结果表明,财务会计是研究最多的会计领域。最常讨论的主题是财务报表欺诈的检测。很少有文章讨论人工智能对税务会计和政府会计的影响。此外,该研究还提出了未来研究该主题的六个主要领域:物联网、区块链和大数据对会计领域的影响、人工智能领域的会计网络安全、XBRL 和会计中的人工智能。

DoD 7000.14 - R 国防部财务...

1.0 一般规定 (0101) 1.1 概述 (010101) 国防部报销权力由国防部副部长办公室(审计长) (OUSD(C)) 按照美国法典第 10 篇第 2205 节 ( 10 U.S.C. § 2205 ) 通过预算制定和法定授权预算授予。 1.2 目的 (010102) 本章提供在国防部各部门在部门内工作或出售财产时、向其他联邦机构和不涉及国防营运基金 (DWCF) 或其他国防部周转基金的私人出售财产时必须收回的金额指导。它不授权向私人出售,因为必须确定特定的合法权力才能进行此类销售。它补充了第 4 卷第 3 章中政府间应收账款的财务会计标准、第 4 卷第 9 章中政府间应付账款的财务会计标准以及第 3 卷第 8 章和第 15 章中报销的预算会计标准。1.3 权威指导 (010103) 1.3.1. 根据 31 U.S.C. § 1535 和 31 U.S.C. § 1536,美国财政部 (Treasury) 授权账户应记入国防部拨款报销款项。有关进一步指导,请参阅 10 U.S.C. § 2205。1.3.2. 对于与国防部单独管理的机构签订的已获批准项目的工作或材料或材料制造的项目订单协议,法定权力见 41 U.S.C. §

20-f

☐ Large accelerated filer ☐ Accelerated filer ☒ Non-accelerated filer ☒ Emerging growth company If an emerging growth company that prepares its financial statements in accordance with U.S. GAAP, indicate by check mark if the registrant has elected not to use the extended transition period for complying with any new or revised financial accounting standards† provided pursuant to Section 13(a) of the Exchange Act.☐†术语“新或修订的财务会计标准”一词是指财务会计标准委员会发布的任何更新,以在2012年4月5日之后进行会计标准编纂。通过检查标记表示注册人是否已提交报告并证明其管理层根据《萨班斯 - 奥克斯利法案》第404(b)条对其内部控制财务报告的有效性的评估(U.S.C. 157262(b))由准备或发布其审计报告的注册公共会计师事务所。☐如果根据该法案第12(b)条注册证券,请通过选项标记表示文件中包含的注册人的财务报表是否反映了对先前发行的财务报表的错误的纠正。☐表示,这些错误校正中的任何一个是否都是重述,需要根据第240.10D-1(b)条的相关恢复期内任何注册人的执行人员收到的基于激励赔偿的薪酬分析。☐通过检查标记表示注册人用来准备本文件中包含的财务报表的依据:

NLSE 承包商文摘 - NSPA - ePortal

以上。财务会计是系统的一部分。当承包商在系统中报告放行(发货状态)时,将发生借记 - 等于单价乘以订单数量。相应的贷记将存入承包商的 NLSE 账户。一旦材料已发货,并向买方/承包官员提供发货证明(如适用,即 FCA 或 DAP Incoterms 2010),资金将自动实际转入供应商的银行账户。此过程通常需要 15 天才能将资金汇入供应商的银行。