XiaoMi-AI文件搜索系统

World File Search System货币政策

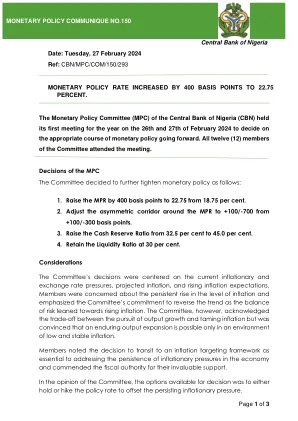

货币政策公报第150号

头条通货膨胀(同比)从2023年12月的28.92%上升到2024年1月的29.90%。食品通货膨胀率从33.93%增加到35.41%,而核心通货膨胀(头条新闻较少的农产产能)从23.07%上升到23.59%。驱动通货膨胀压力的主要因素仍然是汇率通过,能源成本上升,高财政缺陷以及主要食品生产地区的安全挑战挥之不去。此外,诸如持续的地缘政治紧张局势的严重财务状况和贸易中断等全球因素仍然是国内通货膨胀前景的重大上行风险。员工的预测表明,在开始下降之前,通货膨胀将在短期内保持向上的轨迹。

日本的经济和货币政策

10 “高压经济”这一概念起源于 Okun, AM, “高压经济中的向上流动性”,布鲁金斯经济活动论文,1973 年春季,第 207-61 页,https://www.brookings.edu/wp-content/uploads/1973/01/1973a_bpea_okun_fellner_greenspan.pdf。有关日本银行进行的研究,请参阅日本银行研究和统计部,“东京大学金融高级研究中心和日本银行研究和统计部举办的第 7 届联合会议记录,‘宏观经济分析的新发展:商业周期与经济增长之间的相互作用’”,日本银行报告和研究论文,2018 年 3 月(仅提供日语版本);Kaihatsu, S. 等人,“商业周期与经济增长之间的相互作用”,日本银行工作论文系列,第 1 期。 18-E-12,2018 年 6 月,https://www.boj.or.jp/en/research/wps_rev/wps_2018/data/wp18e12.pdf。以下文章评估了美国的“高压经济”:Fatás,A.,“短暂的高压经济”,VoxEU,2021 年 10 月 27 日,https://voxeu.org/article/short-lived-high-pressure-economy。

日本的经济和货币政策

2 Fukunaga, I.、Hogen, Y.、Ito, Y.、Kanai, K. 和 Tsuchida, S. 所著《日本的潜在增长:其与价格和工资的关系问题》第 17 图,日本银行工作论文系列,24-E-16,2024 年。

美国经济简介:货币政策

商业投资、耐用消费品、住宅投资和净出口都是国内生产总值 (GDP) 的组成部分。因此,如果扩张性货币政策导致利率敏感型支出增加,那么在短期内就会增加 GDP。这会增加就业,因为会雇佣更多工人来满足对商品和服务日益增长的需求。支出增加也会给通货膨胀带来上行压力。紧缩性货币政策对 GDP、就业和通货膨胀产生相反的影响。美联储根据就业和通货膨胀与其法定目标相比的表现来决定是实施扩张性货币政策还是紧缩性货币政策——扩张性政策可以促进就业,但有刺激通货膨胀的风险,而紧缩性政策可以抑制通货膨胀,但有减少就业的风险。

日本的经济和货币政策

1 有关欧元区企业利润率及其对价格影响的分析,请参见日本央行《经济活动与价格展望》(2023 年 7 月)中的方框 3“当前阶段价格上涨的特征和原因:与美国和欧洲的比较”。有关供应瓶颈影响的跨国比较,请参见 Bernanke, B. 和 Blanchard, O. 的《11 个经济体疫情时期通胀分析》(哈金斯中心工作报告 #91)(2024 年 5 月)中的图 8“通胀的历史分解”。

绿色转型的货币政策

2 在此过程中,我们以最近的文献为基础,将供应约束和相对价格变化与通货膨胀联系起来(Guerrieri 等人,2021 年;Boehm 和 Pandalai-Nayar,2022 年;Fornaro 和 Romei,2022 年;Guerrieri 等人,2023 年;Comin 等人,2023 年;Lorenzoni 和 Werning,2023 年;Fornaro,2024 年)。 3 因此,我们借鉴了有关气候变化和内生技术进步的文献(Popp,2002 年;Acemoglu 等人,2012 年;Hassler 等人,2021 年;Acemoglu 等人,2023 年;Fried,2018 年)以及有关内生增长和货币政策的文献(Anzoategui 等人,2019 年;Benigno 和 Fornaro,2018 年;Garga 和 Singh,2021 年;Schmöller 和 Spitzer,2021 年;Fornaro 和 Wolf,2023 年)中的元素。 4 有关旨在推导最佳绿色监管的研究示例,请参阅 Acemoglu 等人(2012 年)、Golosov 等人(2014 年)和 Campiglio 等人(2022 年)。

货币政策委员会的声明...

与2024年4月的预测相对不变。2024年,全球经济将增长3.2%,略有上升的修订至2025年。预计这将在很大程度上受到新兴市场和印度和中国等发展中经济体的强劲增长的基础。全球增长的风险包括通货膨胀率提高,更新的贸易紧张局势和升级地缘政治冲突。

日本的经济和货币政策

2尽管有人认为,公司的定价能力下降有助于1990年代后期美国的通货膨胀率低,但约翰·泰勒(John Taylor)认为,低通货膨胀本身可能导致了这种下降。请参阅Taylor,J。B.,“低通货膨胀,通行证和公司的定价能力”,欧洲经济评论44(2000):pp。1389-1408。