XiaoMi-AI文件搜索系统

World File Search System额免

WTC2 儿童税收抵免和工作税收抵免指南

儿童税收抵免是用于支持有孩子的家庭的一项补助。如果您或您的伴侣正在领取工作税收抵免,并且至少要负责照顾一名通常与您同住的儿童或符合条件的年轻人,您可以申请此项补助。您不必工作即可申请。如果儿童或符合条件的年轻人部分时间与另一个家庭同住,您和另一个家庭应共同决定谁来申请。如果您俩都为同一个儿童或符合条件的年轻人申请了儿童税收抵免,但无法就谁应该为他们获得税收抵免达成一致,我们将决定谁负有主要责任。然后我们将向该人支付税收抵免。

了解您的健康计划免赔额

在保险公司支付之前您可能需要支付的费用 免赔额是保险公司开始支付您所接受的医疗保健服务费用的份额之前您需要支付的金额。即使有保险,您也需要支付服务的全部费用,直到您达到计划的免赔额。预防服务是大多数计划的例外;大多数计划都免费为您提供某些筛查和疫苗,无论您是否已达到免赔额。 您应该知道的事情 在计划开始支付您使用的承保服务之前,您必须支付不超过免赔额的所有费用。查看您的保单或计划文件,了解免赔额何时重新开始(通常,但不总是,1 月 1 日)。 大多数保费较低的计划(您每月支付的固定金额,以成为您的健康计划会员)的免赔额较高。使用保费较低的计划,您前期支付的费用较少,但如果您在一年内需要大量医疗保健服务,最终可能需要支付更多总费用。有些计划将医疗服务费用计入一个免赔额,将处方药费用计入单独的免赔额。共同保险是即使您达到了自付额后,您仍需为大多数医疗保健服务支付的百分比。例如,如果您对某项服务的共同保险是 20%,那么保险公司将支付承保金额的 80%,您为每项服务支付 20%。共付额是您为每项服务支付的金额,而不是服务费用的百分比。 主要考虑因素 查看您的健康计划网站。大多数健康保险公司都有网站,您可以通过这些网站访问有关您的计划的最新信息。您可以了解您的计划涵盖哪些内容、您的计划网络中有哪些医生和设施(例如医院和实验室)、计划涵盖哪些处方药、计划已支付哪些索赔以及您今年仍需要满足多少自付额。您通常需要注册或创建帐户才能登录,以获取有关您的健康计划的特定信息。 查看福利和承保范围摘要 (SBC)。无论您是在购买新计划还是已经注册,都可以向保险公司或您的雇主索取 SBC。这是您的福利和免赔额、共付额和共同保险金额的简短清单。

福利摘要 Custom Access+ HMO 10 计划 1

药品等效物加上第 1 级共付额或共同保险。此费用差额不计入任何日历年药房免赔额、医疗免赔额或日历年自付费用最高限额。如果您的医生或医疗保健提供者开具了品牌药物并表示不应替换仿制药等效物,则您支付适用等级的共付额或共同保险。如果您的医生或医疗保健提供者未表示不应替换仿制药等效物,您可以申请医疗必要性审查。如果获得批准,品牌药物将按适用药物等级的共付额或共同保险进行承保。

Anthem KeyCare 30 1000/20%/4500 您的网络

• 如果免赔额适用于计划,则所有需要共同保险的医疗服务也需要缴纳年度医疗免赔额。 • 如果您的计划包括住院共付额,并且您在之前因同一诊断入院后 72 小时内再次入院,则免除您再次入院的住院共付额。 • 人体器官和组织移植需要预先认证,并且与您的福利摘要中的任何其他服务一样受到承保。 • 如果您的计划包括网络外福利,则所有具有日历/计划年限制的服务都将在网络内和网络外合并。 • 如果您的计划包括网络外福利,并且您使用非参与提供商,则您有责任承担承保费用与实际非参与提供商收费之间的差额。 • 您的共付额、共同保险和免赔额将计入您的自付费用。 • 要查看您的处方药清单,请登录 www.anthem.com/health-insurance/customer-care/forms-

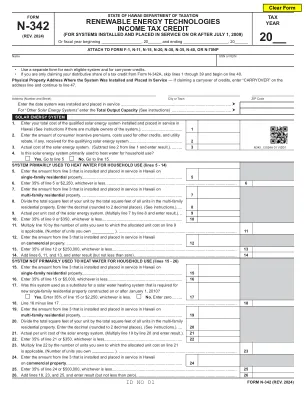

表格N-342,2024,可再生能源技术的所得税收抵免额,用于在2009年7月1日或之后安装和使用的系统

27。输入您在夏威夷安装并使用的合格风能能源系统的总成本(如果系统有多个所有者,请参见说明。)27 28。Enter the amount of consumer incentive premiums, costs used for other credits, and utility rebate, if any, received for the qualifying wind-powered energy system.................................. 28 29.行27减去行28。这是风能能源系统的实际成本.................................................................................................................................................................................................................Enter the amount from line 29 that is installed and placed in service in Hawaii on single-family residential property.......................................................................................... 30 31.Enter 20% of line 30 or $1,500, whichever is less..................................................................................................................... 31 32.Enter the amount from line 29 that is installed and placed in service in Hawaii on multi-family residential property............................................................................................ 32 33.将单元的总平方英尺除以多户住宅物业中所有单元的总平方英尺。输入十进制(四舍五入到十进制位置)。(请参阅说明。)......33 34。风能能源系统的实际每单位成本。(乘以第32行33并输入结果。)34 35。Enter 20% of line 34 or $200, whichever is less....................................................................... 35 36.将第35行的乘以您拥有的单位数量,该单元在第34行上分配的单位成本适用。(Number of units you own __________ )............................................................................................................ 36 37.从第29行中输入安装并在夏威夷使用商业物业的金额。Enter 20% of line 37 or $500,000, whichever is less................................................................................................................. 38 39.Add lines 31, 36, and 38, and enter result (but not less than zero)........................................................................................... 39

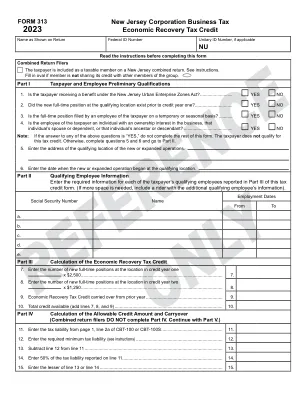

313 号表格 经济复苏税收抵免 - NJ.gov

经济复苏税收抵免旨在促进在“合格市政当局开放营业激励计划”授权下建立的合格市政当局进行商业投资。在合格市政当局内从事营业且未享受新泽西州城市企业区法案(PL1983,c.303(C.52:27h-60 及以下))福利的纳税人,可申请获得税收抵免,抵免根据《公司营业税法案》(1945 年),PL1945,c.162(C.54:10A-1 及以下)征收的税额,抵免额等于第一年该地点每个新全职职位 2,500 美元和第二年该地点每个新全职职位 1,250 美元。纳税人不得在连续 24 个月以上时间内因在合格市政当局内某个地点开展活动而获得抵免。除其他任何税收抵免额外,此项抵免额不得超过纳税人总纳税义务的 50%,且不得超过可使总纳税义务低于法定最低限度的数额。如果纳税人在 CBT-100、CBT-100U 或 CBT-100S 表格上申请此项抵免,则必须在纳税申报表中附上已填妥的 313 表格以验证该申请。

2022/2023 学年招收推荐免试攻读研究生课程录取名单- UM GRS

法学硕士学位– 欧盟法、国际法及比较法( 英文) 课程– 欧盟法Master of Law in European Union Law, International Law and Comparative Law (English Language) – European Union Law

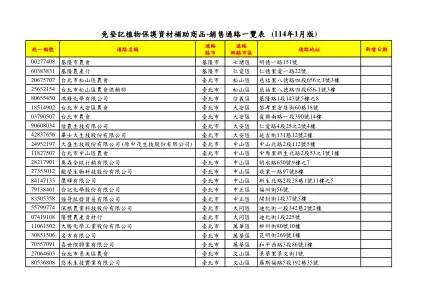

免登记植物保护资材补助商品-销售通路一览表(114年1月版)

00277408基隆市农会151号60383831基隆农产行22仁爱区22号22号20675707台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会慈佑里八德路四段松山区台北市松山区农会台北市松山区农会台北市松山区农会台北市松山区农会松山区台北市松山区农会台北市松山区农会松山区台北市松山区农会松山区松山区松山区松山区松山区松山区松山区656之1号33楼25652154号25652154一直 段 112 號 5 樓 11827507 台北市中山區農會 臺北市 中山區 中原里新生北路 2 段 53 之 1 號 1 樓 28217901 奧森全球行銷有限公司 臺北市 中山區 明水路 650 號 9 樓之 7 27353012 龍瑩生物科技股份有限公司 臺北市 中山區 敬業一路 97 號 8 樓 84147133 鷹輝有限公司 臺北市 中山區 新生北路 2 段 28 巷 1 號 11 樓之 5 79138401 56号56号83505358强哥批发贸易有限公司强哥批发贸易有限公司中正区台北市中正区中正区中正区中正区中正区1段37号55799774深根农业科技股份有限公司5579974深根农业科技股份有限公司342大同区342巷22号2号2号07419108昆明街269号1楼1楼70557091喜世杰兴业有限公司喜世杰兴业有限公司喜世杰兴业有限公司台北市万华区万华区台北市台北市万华区台北市万华区86号1楼27064603台北市景美区农会台北市景美区农会台北市景美区农会台北市景美区农会台北市景美区农会文山区文山区文山区台北市文山区文山区文山区文山区文山区文山区10536808

2024 表格 8835 说明

当参考价格超过 8 美分的门槛价格时,电力生产的抵免额将按比例在 3 美分的范围内逐步取消。0.3 或 1.5 美分的抵免率和 8 美分的门槛价格会根据通货膨胀进行调整。每年的参考价格和通货膨胀调整因子 (IAF) 都会在《联邦公报》上公布。如果参考价格等于或低于门槛价格(由 IAF 调整),则不会减少。对于生产的电力,如果参考价格比调整后的门槛价格高出 3 美分或更多,则没有抵免额;如果参考价格高于门槛价格,但比调整后的门槛价格高出不到 3 美分,则在第 3 行(第 II 部分)进行逐步取消调整。有关更多信息,请参阅《联邦公报》2024-15226。