XiaoMi-AI文件搜索系统

World File Search System高免

教育储蓄抵免问题与解答

答案:这是一项由州政府资助的储蓄计划,免税增长,可用于支付任何经认可的专上教育机构的学费、书籍和食宿等合格费用。更多信息请访问 www.OregonCollegeSavings.com。问题 2:什么是教育储蓄抵免?答案 2:教育储蓄抵免为所有通过俄勒冈大学储蓄计划为大学、社区学院、职业学校或其他类型的经认可的专上教育储蓄的俄勒冈州人提供可退还的税收抵免。俄勒冈州纳税人有资格获得州所得税抵免,联合申报人最高 300 美元,个人申报人最高 150 美元,这些抵免额取决于纳税人的调整后总收入和贡献金额。问题 3:为什么从税收减免改为税收抵免?

住房税收抵免(HTC)审查程序

阿灵顿市将考虑为寻求根据州低收入住房税收抵免 (LIHTC) 计划融资的申请人提供支持或无异议决议。该市希望项目能够为城市提供长期、高质量的可持续住房。考虑开发商的支持决议、开发支持或无异议决议的请求,绝不会影响该市批准、否决或修改开发商拟议的场地规划或批准、否决或修改拟议开发分区的权利。阿灵顿市已制定以下要求以获得住房税收抵免 (HTC) 项目的支持。以下程序概述了申请人请求“无异议决议”或“支持决议”的流程。

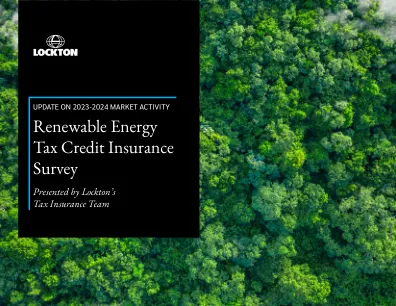

可再生能源税收抵免保险调查

许多税收股权投资者都熟悉可再生能源项目——尽管他们仍然需要保险,但有些人愿意将保险金额定在低于全额税收抵免额的水平,图表显示,税收股权保单的平均限额仅为所涵盖的抵免额的 77%。另一方面,许多税收抵免购买者和一些税收股权投资者正在寻求能够在抵免被禁止的情况下让他们完全受益的保单,这一点可以从平均保单规模远远超过转移/混合保单抵免额的 100%(税收股权保单的第三四分位数为股权保单的 100%)中看出。

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

实现高生产率,高转化率和高收率的酵母发酵的策略

[3]。微藻生物量中碳水化合物的发酵是生产生物燃料的替代途径,尤其是因为某些微藻物种的淀粉,葡萄糖和/或纤维素在干重的基础上超过50%,没有木质素含量[4,5]。已经开发出各种方法将藻类生物量碳水化合物水解成可发酵的化合物[2,6,7]。尽管碳水化合物占干重的40%或更高的微藻生物量,但藻类水解物通常含有低糖浓度。例如,使用H 2 SO 4对小球藻生物量的水解产生了15 g/L的可发酵糖[8]。因此,对糖浓度相对较低的水解物必须有效,以实现高产量,糖转化率和生产力。具有游离细胞的传统发酵在可以实现的糖转换的体积生产率和程度上受到限制。批处理发酵的糖转化率很高,但体积生产力较低,尤其是当考虑排水,清洁和填充生物参与者的时间时。饲料批次发酵可以提高生产率,但仅适用于具有高糖浓度的原料,而生物质水解物并非总是可能的。最后,与游离细胞的连续培养的体积产生性受到生物催化剂的特异性生长速率的限制,尤其是对于糖浓度较低的水解产物。当使用游离细胞时,连续培养中的糖含量也很低。由于细胞保留在反应堆内,与生长速率的解耦操作相比,固定的细胞技术具有比使用自由细胞的固定型生产率明显更高的体积生产率[9,10]。细胞固定还可以促进其他策略,以提高糖至产品转化的产量(碳转化效率)以及下游加工的成本较低[11]。不合理的酵母细胞。

高管搜索

James 热衷于将多样性、公平性和包容性放在工作的最前线,从成为多元化 Peridot 团队的重要成员,到我们 EDI 委员会的成员,负责对内部和外部的做法进行批评和改进。James 支持候选人完成他们自己的招聘旅程,并在每一步都指导客户,以确保候选人成功入职。在他的整个招聘生涯中,他一直致力于自我发现自我身份,接受挑战并将其转化为机遇。James 学会了利用自己的优势,并致力于帮助他人走上自己的道路。James 探索脆弱性、创造力和同理心等品质,因为对我们来说,它们不仅仅是文字;它们是我们在所安置的人身上看到的品质,它们在现代领导力中发挥着重要作用,使慈善机构能够蓬勃发展、发展并增强其影响力。James 是一名慈善受托人、LGBTQ+ 社区的骄傲成员、神经多样性者和移民;他被英国收养,并在那里安了家。

NB2O5作为高...

建模和理解以高速率的电池电化学性能是一个巨大的挑战。以其快速速率和良好的环含量而闻名,五氧化氢盐(NB 2 O 5)是锂离子电池的有前途的阳极材料,并在这项工作中进行了专门建模和研究。使用扫描电子显微镜,X射线衍射和微型计算层造影术将商业化的NB 2 O 5进行了特征。NB 2 O 5材料被发现包含大小数十万微米的大杆和球状多晶颗粒,并具有混合的T-NB 2 O 5和H-NB 2 O 5相。通过循环伏安法和恒定循环测试,在不同的C速率上测试了球铣削后材料的电化学性能,高达50c(10,000 mA g-1)。在0.5C时达到与T-nb 2 O 5的材料达到了类似的电荷能力(143 mAh g-1),当C率增加到10C时,该容量可能会保留超过55%。实验结果用于支持NB 2 O 5的Doyle-Fuller-Newman电化学模型的发展。通过模型参数化,估计本NB 2 O 5的参考交换 - 电流密度和固态扩散率分别为9.6×10 - 4 A m-2和6.2×10 - 14 m 2 s - 1。具有获得恒定属性的5C电池的准确预测到5C的电流。然而,当保持模型和实验之间的良好协议时,发现NB 2 O 5的性质在较高的C速率下是速率依赖性的。在10-50c下,这两种特性的下降表明,从扩散控制的锂插入到电容效应的主要电荷存储机制发生了变化,这是在环状伏安法中实验观察到的。