XiaoMi-AI文件搜索系统

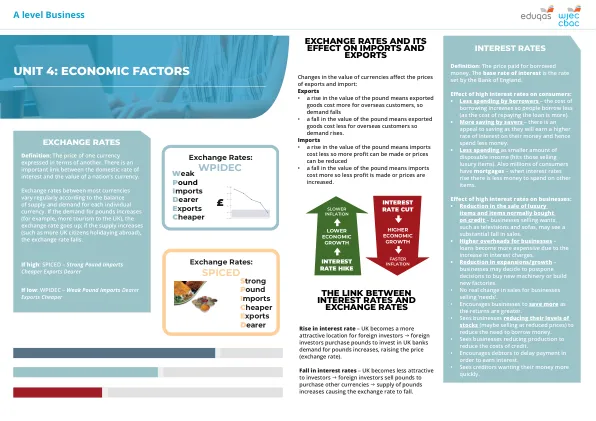

World File Search System高利率

经济概况

根据最新修订数据,自疫情爆发以来,佛罗里达州季度 GDP 走势总体上优于全国整体水平。受一系列经济冲击的影响,该州 GDP 在 2019-20 财年跌至接近零(0.4%),在 2020-21 财年反弹至 4.7%,在 2021-22 财年飙升至 7.0%,是疫情前增长率的两倍多,超过了 2004-05 财年 6.6% 的峰值增长率。该州经济在 2022-23 财年增长了 4.4%,但会议预计,随着企业和消费者从高通胀环境过渡到高利率环境,本财年和下一财年的增长将放缓至 2.8% 和 1.1%。从 2025-26 财年开始,经济将以每年 1.9% 至 2.0% 的更典型的速度增长。

印度乘用车行业的行业报告

在CY2023期间,全球经济增长保持稳定,尽管地缘政治紧张局势,高利率和极端天气事件的强度不断增长,但几个大型经济体显示出弹性。进一步的金融条件也挑战了CY2024的全球贸易和工业生产。考虑到持续的通货膨胀压力,高级新兴市场和发展中经济体的中央银行在放松货币政策方面保持谨慎。全球前景仍然柔和,发达经济体和新兴市场和发展中经济体的增长速度比大流行之前的十年速度较慢。尽管在全球经济环境中存在这些地缘政治紧张局势和不确定性,但印度仍见证了强劲的增长势头。投资和关键部门(例如信息技术,服务,农业和制造业)为经济增长的主要推动而推动。

高级压力测试和气候风险分析:未来

→澳大利亚和新西兰受到高利率环境的严重打击; GDP增长将低于2025年的潜力。好消息是,家庭越来越相信,新西兰和澳大利亚最近的降低率已经结束,预计将在2025年初进行。但是,这种通往仍然很棘手,尤其是对于澳大利亚的服务,更高的利率继续对消费者支出进行权衡,直到减少可支配收入的利率为止。地缘政治风险一直在越来越领先。亚太地区不能免疫该地区以外升级的地缘政治紧张局势,而这也是一个震中,因为美国 - 中国的关系仍然波动。地缘政治摩擦和中国不断变化的增长动态在长期至上为亚洲带地区带来了挑战。

打开周末的关税闪电战 - 丰富的思维

随着国内消费占美国国内生产总值的三分之二的三分之二,美国经济的大部分下行风险来自通货膨胀率更高的前景,这可能会阻碍消费者支出,这是经济的主要发动机。美国经济已经面临着持续的通货膨胀,这导致美国美联储(美联储)采取了谨慎的方法来拨回政策限制。通货膨胀政策,例如关税(以及也正在进行的大规模驱逐出境)可能会迫使美联储将货币政策限制更长。高利率和通货膨胀也可能为美元提供逆风,使美国出口对国际买家的吸引力降低。这一结果与特朗普总统的目标背道而驰,即减少与其他国家的贸易赤字。但是,更强大的美元可能有助于将关税对国内消费者产生的影响。

2024年世界经济形势与展望

自 2024 年 1 月发布上一次预测以来,全球经济前景有所改善。尽管实施了几十年来最激进的货币紧缩政策,但美国经济硬着陆的情景已基本消退。大多数主要经济体都设法降低了通胀,没有增加失业率和引发衰退。然而,前景只能谨慎乐观,因为长期的高利率、债务困难和不断升级的地缘政治风险将继续挑战稳定和持续的经济增长。日益恶化的气候冲击继续对全球经济前景构成额外挑战,威胁到数十年的发展成果,尤其是对最不发达国家和小岛屿发展中国家而言。技术变革的飞速发展——包括机器学习和人工智能——为全球经济带来了新的机遇和风险,一方面有望提高生产力和推进知识,另一方面加剧技术鸿沟并重塑劳动力市场。

私募股权季度报告 - Debevoise & Plimpton LLP

2022 年,笼罩在私募股权上空的乌云终于爆发,宏观经济和地缘政治的广泛不确定性、高利率和(在很大程度上)激进的监管环境预示着此前即使在疫情期间也幸存下来的极为有利的条件将结束。挑战令人生畏。债务融资交易越来越难获得,IPO 市场也不欢迎。与国家安全问题有关的更严格规则,以及针对俄罗斯与乌克兰战争的制裁,抑制了跨境投资,尤其是在中国。美国监管机构继续严格审查 PE 交易,并将私人基金置于显微镜下——这一趋势没有减弱的迹象。在可再生能源领域,政府往往对私人投资不友好,即使在寻求促进脱碳的同时。