机构名称:

¥ 1.0

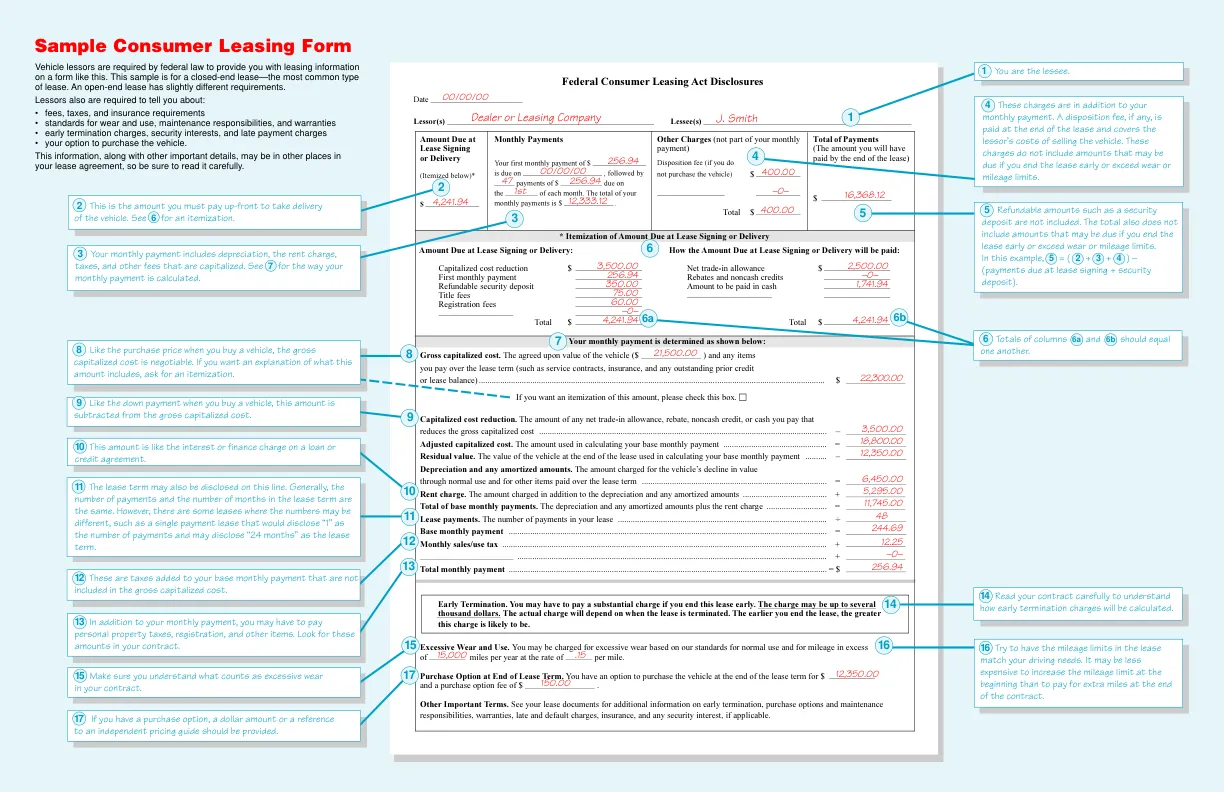

资本化成本减少。任何净以旧换新补贴、回扣、非现金信贷或您支付的现金的金额,可减少总资本化成本......................................................................................................................... – 调整后的资本化成本。计算基本月付款额所用的金额............................................................................. = 残值。计算基本月付款额所用的租赁期结束时车辆的价值.......................... – 折旧和任何摊销金额。因正常使用导致的车辆价值下降以及租赁期内支付的其他项目所收取的金额......................................................................................... = 租金。除折旧和任何摊销金额之外收取的金额............................................................. + 基本月付款总额。折旧和任何摊销金额加上租金............................................................. = 租赁付款额。租赁中的付款次数 ................................................................................................................ ÷ 基本月付款额 .................................................................................................................................................... = 每月销售/使用税 ................................................................................................................................................ + ................................................................................................................................................ + 每月总付款额 .................................................................................................................................................... = $

消费者租赁表格样本

主要关键词

相关文件推荐